第一个角度 投资财务净现值

首先介绍一下什么是投资财务净现值(NPV):指的是在考虑货币时间价值(通货膨胀贬值)下我们在项目周期内能赚多少钱。

2020年可转债招股书,隆基投资15GW硅棒、硅片项目,对净现值的预测是74亿。

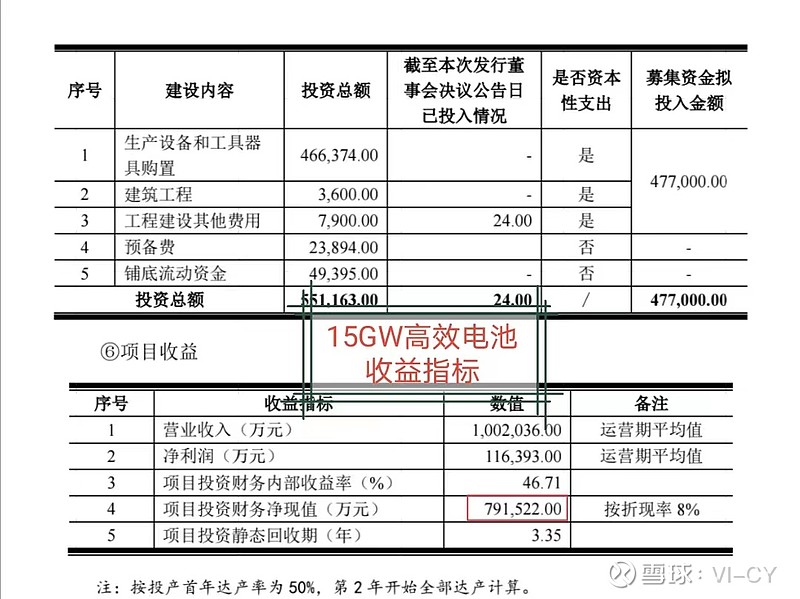

2022年可转债招股书,隆基投资15GW新型高效电池,净现值79亿。

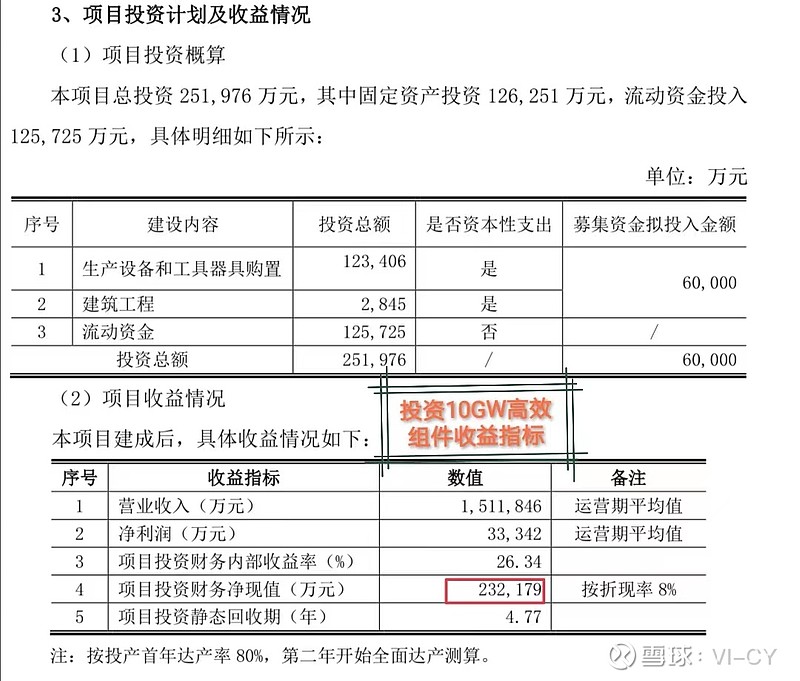

2021年度股东大会议案十二:隆基投资嘉兴10GW高效组件,净现值23亿。

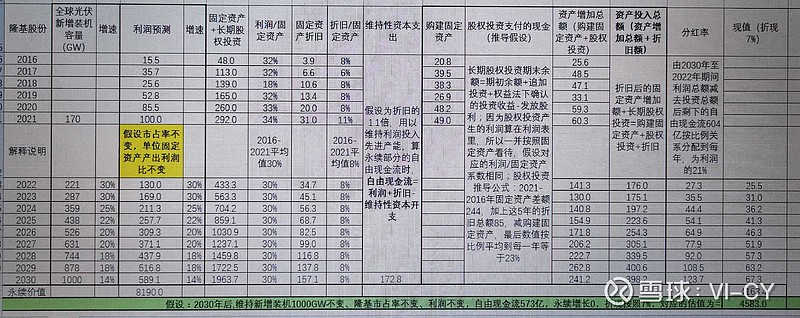

隆基股份市场份额分析:

2021年光伏新增装机170GW,隆基股份硅片出货70GW,市占率41%;组件出货38.5GW,市占率22.6%。

隆基股份年报及会议纪要中预测2022年市场新增装机220GW,隆基硅片出货90~100GW,市占率40%~45%;组件出货50GW~60GW,市占率22.7%~27.2%;

李振国李总预测2030年光伏新增装机将达到1000GW,后续会维持这个新增装机需求波动。那假设隆基硅片市占率42.5%,组件市占率25%(电池全部用于内部供给);隆基股份2030年会维持硅片出货量425GW,电池和组件出货都是250GW.

那按照隆基股份自己设定的折现率8%条件(已经相当保守),财务净现值之和为3900亿。(氢能业务没给估值)

计算公式推导如下:硅片贡献估值=425/15*74.2=2100亿;电池贡献估值:250/15*79.1=1200亿;组件贡献估值:250/10*23.2=580亿,三项合计3900亿。

第二个角度 单位固定资产产出利润不变

前提假设:利润/固定资产=30%,折现率7%,折旧占固定资产8%,维持性资本支出是折旧的1.1倍(如果是1.3倍,估值相应减少300亿左右)。

按照此方法隆基的估值为4583亿。