一、市场表现

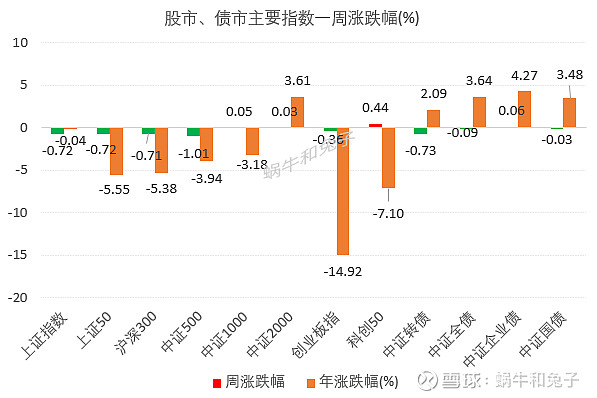

1、股市、债市主要市场指数表现

数据来源:蝶蜂数据

本周市场表现不佳,没有期待的开门红,各宽基指数只有科创50、中证2000和中证1000指数小幅上涨。科创50表现最佳,上涨0.44%;中证500表现最弱,下跌1.01%。

债市本周小幅震荡。

从宽基指数今年以来的表现来看,仅有中证2000指数今年小幅上涨,其余的都是下跌状态。创业板跌幅最大,今年下跌14.92%。

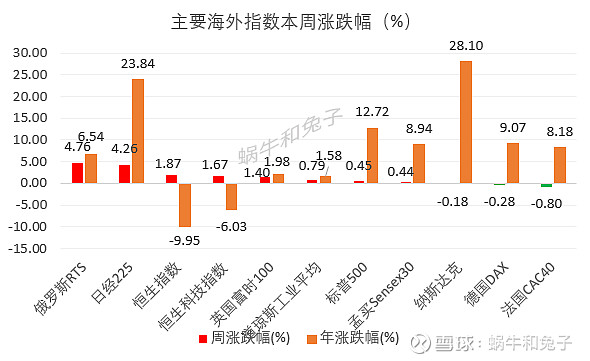

2、香港及海外市场表现

数据来源:蝶蜂数据

本周香港和海外指数大部分上涨,俄罗斯和日本市场表现最佳,涨幅在4个点以上;纳斯达克、德国DAX和法国CAC40三个指数小幅下跌。

从今年的表现来看,纳斯达克指数今年涨幅28.10%,涨幅居首。

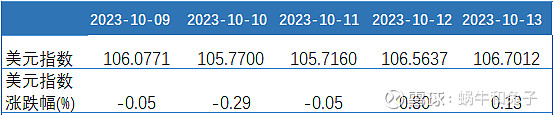

3、美元指数

数据来源:蝶蜂数据

本周美元指数小幅走高。

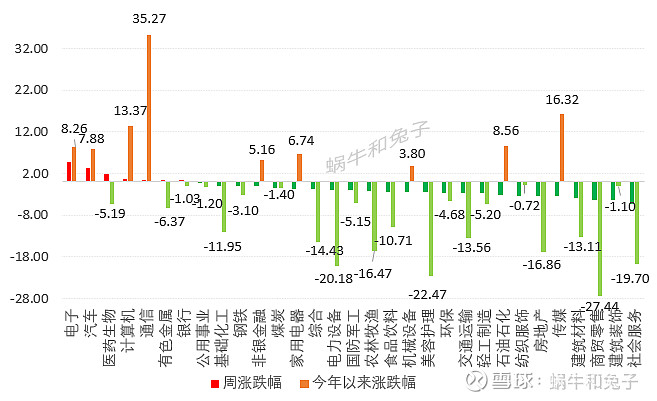

4、申万一级行业指数表现

数据来源:蝶蜂数据

本周大部分行业下跌,电子、汽车和医药行业表现较强,本周分别上涨4.9%、3.38%和2%。社会服务、建筑装饰和商品零售行业本周表现较弱,本周跌幅都在4%以上。

从今年以来的涨跌幅来看,通信行业今年涨幅继续领先,上涨幅度35.27%,其次是传媒,今年上涨16.32%。今年跌幅超10个点的已有11个行业,跌幅前三的仍然是商贸零售、美容护理和电力设备三个行业。

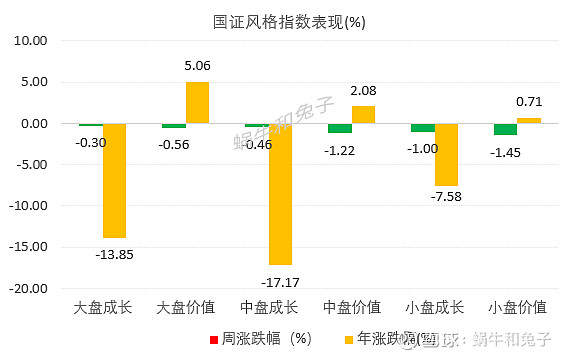

5、国证风格指数

数据来源:蝶蜂数据

本周各类风格均在下跌,从跌幅看,大盘风格相对抗跌。

二、估值指标

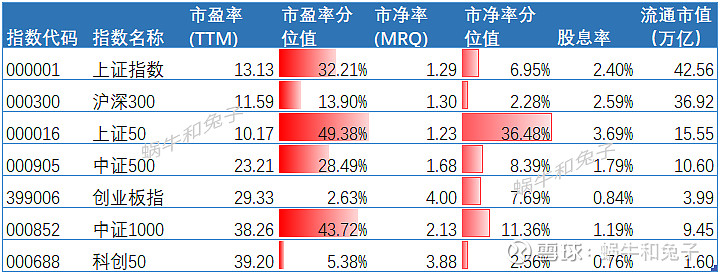

1、市场指数估值

数据来源:蝶蜂数据,分位值为近8年时间区间的分位值。

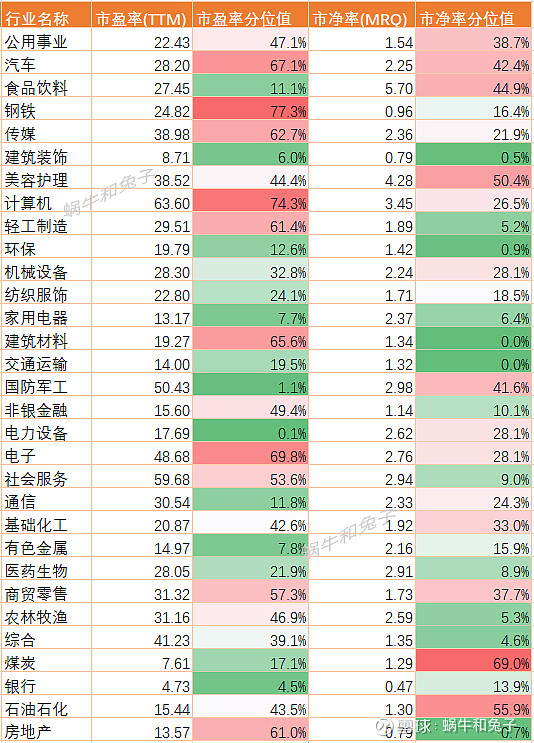

2、申万行业指数估值

数据来源:蝶蜂数据,分位值为近8年时间区间的分位值。

5%分位值以下的有银行、电力设备和国防军工行业,有色、家用电器、通信、建筑装饰和食品饮料的估值也处于较低的分位值。

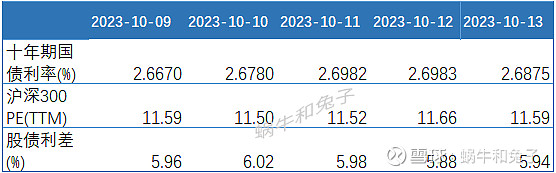

三、股债利差

数据来源:蝶蜂数据

注:股债利差是指股票收益与十年期国债收益率的差值,股票收益率以沪深300指数的市盈率倒数来代替。节前一周股债利差小幅减小,当前的股债利差值为5.94%,在近8年时间中处于前9.31%的分位值(分位值越小,股债性价比越高,权益类资产配置价值越高)。

可以看下2014年以来的股债利差走势图:

数据来源:蝶蜂数据

四、情绪指标

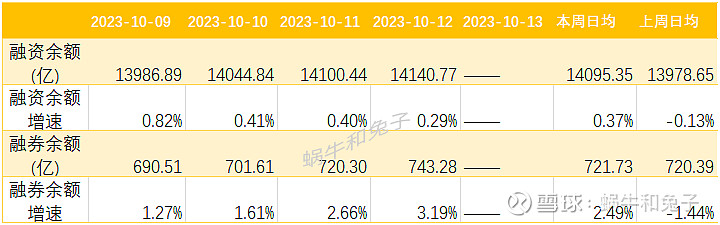

1、融资融券余额

数据来源:蝶蜂数据

融资融券余额均在增长。

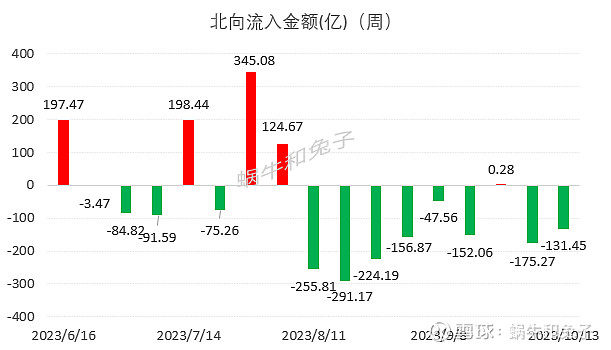

2、北向资金净流入

本周北向资金大幅流出131.45亿。

我们再看下近四个月每周资金流入情况。

数据来源:蝶蜂数据

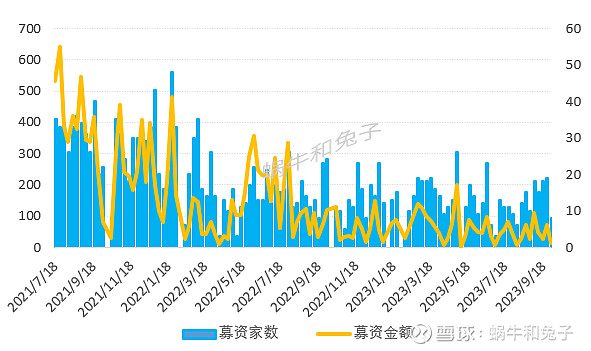

3、基金发行募资金额

数据来源:蝶蜂数据。

1、仅包含了权益类基金的发行数量和募资金额数据;

2、以募资结束日期为统计口径,由于发行金额数据公布有所滞后,数据统计截止日期为2023-9-28。

风险提示:本文为本号日常研究成果,仅提供投资思考的思路,不作为投资建议,投资有风险,投资需谨慎!