一、市场表现

1、股市、债市主要市场指数表现

数据来源:蝶蜂数据

本周市场表现较好,主要宽基指数均在上涨,创业板指涨幅最大,上涨3.2%,中证500涨幅最小,本周上涨1.32%。

除可转债之外,其他各类债券指数本周下跌。

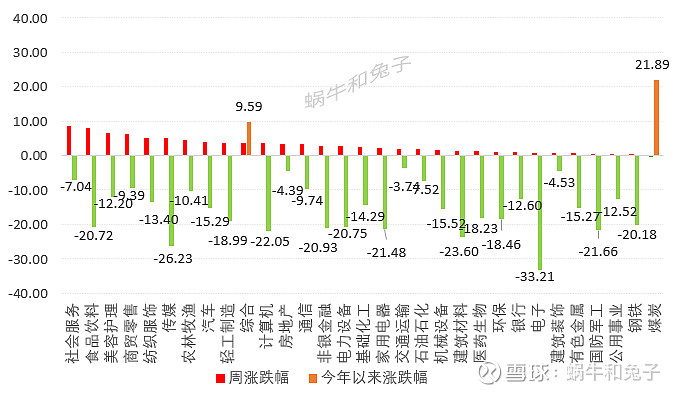

2、申万一级行业指数表现

数据来源:蝶蜂数据

本周在利好刺激下各行业普涨,大消费板块涨幅居前,本周涨幅超过5%的行业有社会服务、食品饮料、美容护理、商贸零售、纺织服装和传媒;下跌的行业仅有煤炭,本周下跌0.44%。

从今年以来的涨跌幅来看,煤炭行业虽然涨幅仍然第一;今年跌幅超过30%的行业仍然是电子行业,跌幅超过20%的行业还有9个。

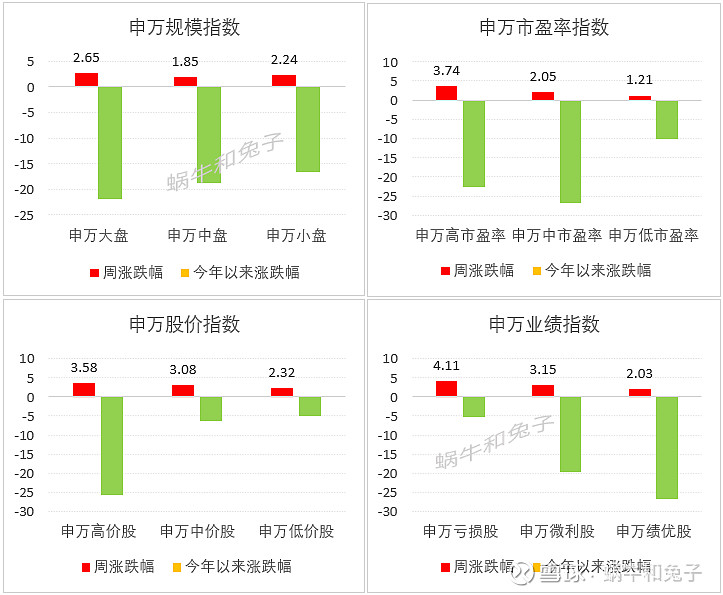

3、申万风格指数

数据来源:蝶蜂数据

根据申万风格指数,本周市场普涨,高估值亏损股表现更强,成长风格占优。

二、估值指标

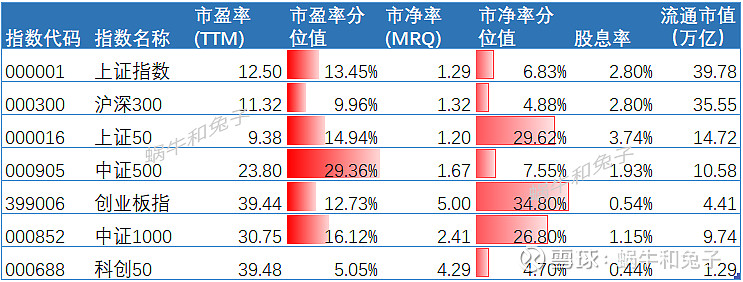

1、市场指数估值

数据来源:蝶蜂数据,分位值为近8年时间区间的分位值。

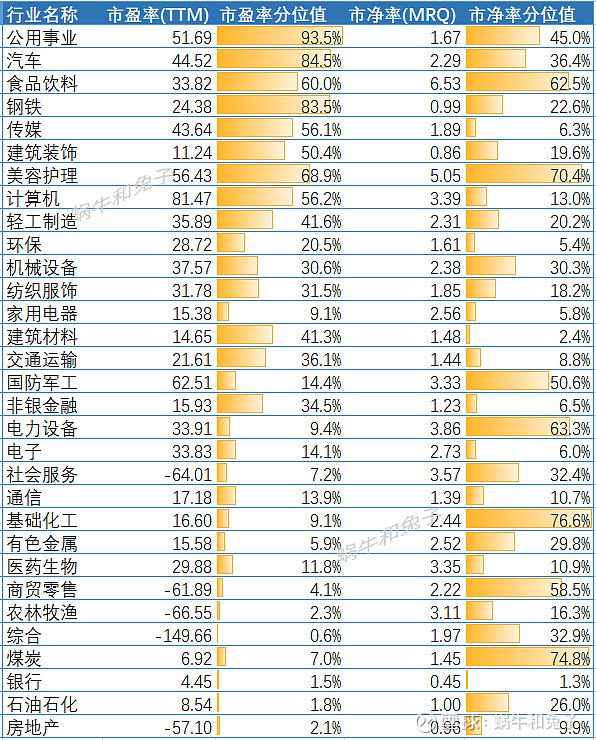

2、申万行业指数估值

数据来源:蝶蜂数据,分位值为近8年时间区间的分位值。

公用事业、汽车、钢铁处于高估值分位值,食品饮料、美容护理经过本周的反弹也开始处于较高的位置。5%分位值以下的有银行、石油石化两个行业,煤炭、有色、基础化工、医药生物、通信、电力设备和家电行业估值也处于较低的分位值。

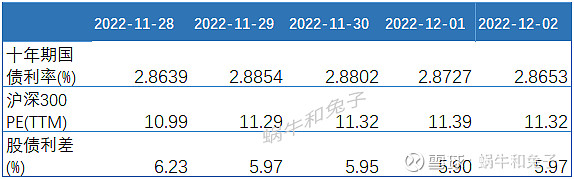

三、股债利差

数据来源:蝶蜂数据

注:股债利差是指股票收益与十年期国债收益率的差值,股票收益率以沪深300指数的市盈率倒数来代替。本周股债利差继续回落,当前的股债利差值为5.97%,在近8年时间中处于前7.5%的分位值。

可以看下2014年以来的股债利差走势图:

数据来源:蝶蜂数据

四、情绪指标

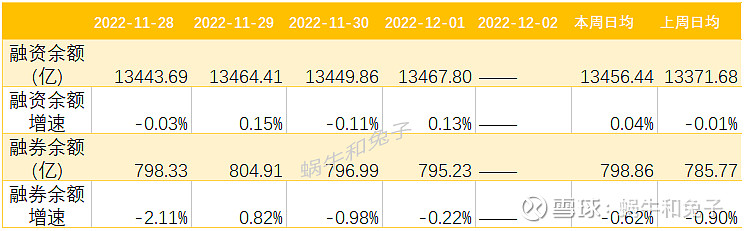

1、融资融券余额

数据来源:蝶蜂数据

融资余额小幅增长,融券余额小幅下降。

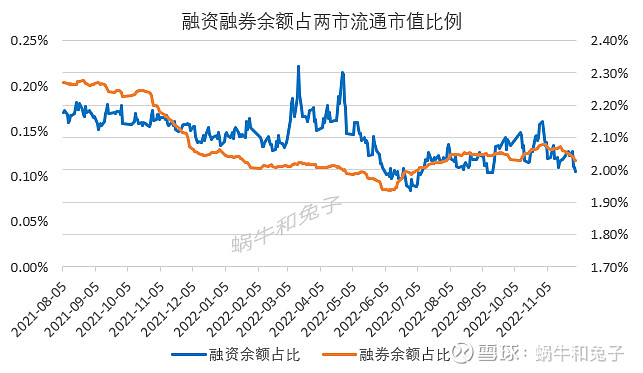

融资融券余额占比窄幅波动。

2、北向资金净流入

本周北向资金继续大幅流入,已经是连续第四周净流入,一周合计流入265.07亿的资金。我们再看下近三个月每周资金流入情况。

数据来源:蝶蜂数据

本周外资继续大幅流入265.07亿。

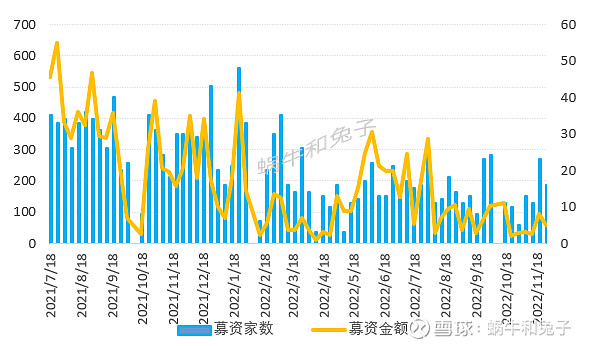

3、基金发行募资金额

数据来源:蝶蜂数据。

1、仅包含了权益类基金的发行数量和募资金额数据;

2、以募资结束日期为统计口径,由于发行金额数据公布有所滞后,数据统计截止日期为2022-11-27。