作者:大湾区老温、清华911、JZ18

昨天(12月30日)正邦科技发布了签订募集资金三方监管协议的公告,宣布大股东全额认购的75亿元定增资金已全部到账并完成验资。

这75亿加上去年九月份大股东的10亿定增,以及此前在二级市场的股份增持,不难发现,在不到一年半的时间内,大股东已真金白银投入近百亿元,这一金额已经远超正邦科技从上市以来至2019年的累积利润总额。

公司层面,仅在2020年,可转债16亿、定向增发75亿、再加上年初发行的两笔合计5亿元短期融资券,正邦科技已在资本市场融资96亿元,加上前三季度的银行借款等其他新增融资约65亿元,全年累计新增融资总额已超160亿元,也创下了公司上市以来的历史纪录。

结合公司募集资金投向和公司此前对外宣布的200亿元资本支出计划等种种迹象来看,自上市以来从未减持过股份、反而多次增持股份的实际控制人林印孙和林峰父子,在面对非洲猪瘟带来的行业变革和历史性发展机遇前,已带领正邦科技从抢母猪、复产能的第一阶段全面跨入扩育肥产能、抢市场份额的第二阶段,为公司实现年出栏规模从非瘟前的500多万头增长至5000万头以上这一十倍级的增长吹响了进攻的号角。

在如此巨额资金的加持下,我们有理由相信正邦科技将迎来跨越式发展和爆发式增长。本文将简单解读一下正邦科技本次75亿定增完成缴款和近期可转债进入转股期这两个事件带来的影响,并对正邦科技产能扩张所需资金资源的匹配度和保障能力进行评价。

一、可转债及定增事件及公告摘要:

(一)、16亿可转债进入转股期

正邦科技于2020年6月17日公开发行了每张面值为人民币100元,共计1,600万张的可转换公司债券,发行总额16亿元人民币。并自2020年12月23日进入转股期,转股价格为16.09 元/股。

(二)定向增发缴款完成

公司于2020年12月30日发布公告,完成了75亿元非公开发行的资金募集及验资。本次非公开发行569,908,811股,每股发行认购价格为人民币13.16元,募集资金总额人民币

75亿元,扣除发行费用人民币2150.6万元后,实际募集资金净额为人民币74.78亿元。大华会计师事务所出具了验资报告。

(三)可转债及定增资金用途

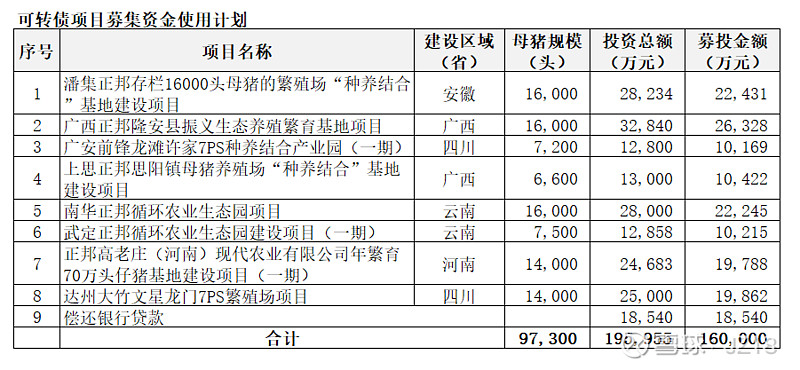

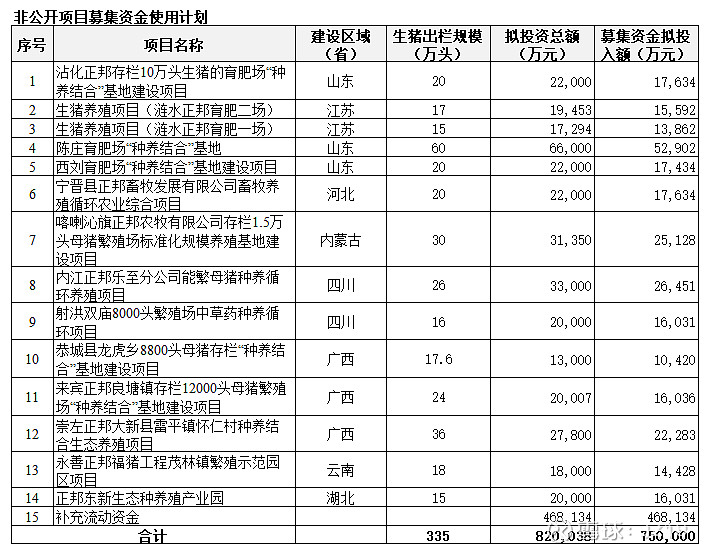

公司的可转债及定增资金全部用于生猪养殖项目,包括育肥及种猪产能建设。且募投项目主要集中在南方销区。

(1)、16亿可转债资金用途:

(2)、75亿定增资金用途:

注:补充流动资金包括配套新建产能所需的流动资金和公司现有业务流动资金需求。

二、可转债转股及本次定增对公司的影响

(一)可转债转股及定增完成对总股本的影响

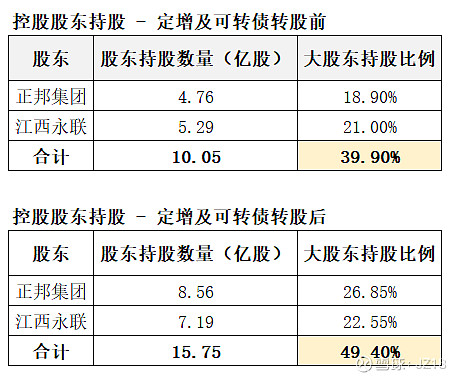

公司目前的总股本为25.19亿股,在本次定增完成后,并考虑可转债全都转股之后,公司总股本将增加至31.88亿股。而公司实际控制人林印孙的绝对控股的正邦集团和江西永联合计持股将从10.05亿股增加至15.75亿股。占上市公司股权比例将从39.9%增加至49.4%。75亿资金的大投入和近10%的股权比例增加,并且承诺本次认购的股份自发行股份上市之日起的 36 个月内不减持转让。这无疑彰显了公司大股东对正邦科技未来发展前景的强烈信心。

(二)定增对大股东持股数和质押率变化之影响

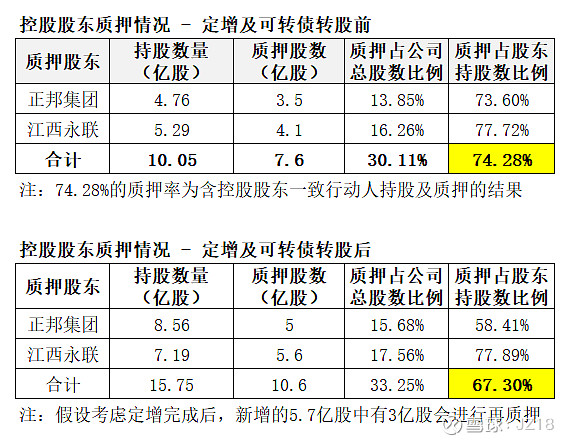

截至2020年12月28日,正邦集团及其一致行动人江西永联农业控股有限公司累计质押本公司股份761,048,849 股,占正邦集团及其一致行动人合计持股的 74.28%,占公司总股本的 30.11%。公告表示,正邦集团及江西永联资信状况良好,具备资金偿还能力,还款来源主要包括投资收益、上市公司股票分红等,质押风险在可控范围之内,目前不存在平仓风险。

公司为完成此次定增,不断质押融资,正是控股股东持续输血上市公司扩大生产的实际举措之一。而在本次定增完成后,公司控股股东的质押率预计将有所下降。这里假设新增的5.7亿股中仍有3亿股会再质押,计算得出定增完成后公司控股股东的质押率将下降至70%以下。综合考虑定增后持股达到近50%,而质押率近70%,说明大股东一方面对行业和正邦科技的发展充满信心,才敢如此大手笔增持并承诺不减持;另一方面估计公司接下来会加大分红力度。

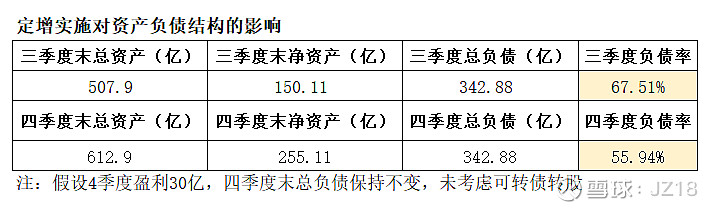

(三)定增实施对资产负债结构的改善

公司此次定增完成后,公司总资产和净资产将同步显著增加,且净资产增幅高于总资产增幅,资产负债率将明显降低。预计公司的负债率将从3季度末的67.51%降至约56%。(这里假设公司4季度盈利为30亿,四季度末的总负债与三季度末持平,还未考虑可转债转股对公司资产负债结构的影响,可转债在完成转股后,负债率还将进一步降低。)

(四)定增实施对公司融资能力的积极影响

本次定增完成后,公司通过新增负债的再融资能力也得到了进一步的提升。假设定增完成后公司控制负债率在65%的前提下,进行负债融资,则可新增负债融资近160亿元。加上四季度的净利润和75亿定增资金,新增的可使用资金高达260亿。

三、对明后年产能的预期和展望

(一)新建育肥产能规模及投入

根据正邦科技在10月下旬召开的电话会议上对外交流的信息来看,截至2020年三季末,公司能繁母猪及后备母猪已经达到200万头左右,这也意味着公司彼时的种猪存栏能力应不低于200万头了。而根据后备母猪转为能繁母猪所需的时间周期来看,在2020年四季度及2021年初,后备母猪的大部分也将转为能繁母猪,届时的能繁母猪应超过160万头,可以支撑公司形成年出栏3500万头生猪(含仔猪)的产能。

育肥产能方面,截至2020年三季末的产能约为1500万头,而截至2020年年底,在建育肥产能约1000万头,从而确保在2021年上半年的育肥产能即达到2500万头。根据公司规划,到2021年底,自繁自养模式和“公司加农户”模式的产能占比为6:4。

育肥产能目前仍滞后于实际存栏种猪的仔猪产能,公司急需扩充育肥产能。对此,公司曾在三季报公布后的电话交流会议上对外宣布公司明年的资本开支为200亿元,这将新增产能约2000万头(按出栏计),该产能对应的育肥栏舍为1000万头,其资金需求大致如下表:

注1:上述配套流动资金并不属于资本开支,其金额也是在假设满产情形下,对每一运营周期(5-6个月)所需的饲料、兽药、人工及水电支出(不含折旧和摊销等非现金支出)的大致估算。

注2:育肥的固定资产投资额和配套流动资金约为1100元/头,共计2200元/头(按存栏计),但不含项目开工前为获取土地和办理各项政府审批手续所需的发展和筹建开办费用。

(二)新建种猪产能规模及投入

正邦创始人及实际控制人林印孙先生在浙江嘉兴召开的生猪养殖行业大会上提到正邦将在2021年底实现存栏350万头种猪的目标,因此,可以判断公司在2021年仅需新建不超过150万头的种猪栏舍就可基本满足其21年年底的种猪存栏需求了,其资金需求见下表:

(三)前述产能扩张所需资金

上述新增育肥产能和种猪产能的资金总需求约为420亿元,其中固定资产投资约230亿。如上文计算,2020年四季度的盈利和本次定增可在维持公司65%负债率的情况下,可提供资金260亿元左右,已经可以完全覆盖前述固定资产投资的资金需求。

根据正邦科技2021年生猪出栏2500万头的目标规划,2021年大概率将实现150亿元上下的净利润,因此,剩余的流动资金需求完全可以由公司2021年的百亿级别利润及净资产增厚所带来的的融资空间和能力的提升来覆盖或保障。

(四)产能结构变化及影响

如公司上述产能扩充计划在明年内全部顺利完成,公司2021年底的育肥产能(包括现有、在建和拟建产能)将达到4500万头,种猪规模达到350万头,从而为2021年后的产能进一步扩张至7000万头和规模业绩的持续增长提供有力保障。

在可预期的明年和后年这短短两年时间,公司的育肥产能有望突破4500万头和7000万头,在2022年后,自养和代养两种模式的产能占比有望提升至70:30,这一比例将有利于提升公司的成本控制和产能调节能力,并为公司未来实现百亿级别的周期利润均值奠定坚实的基础。当然,受产能利用率要逐步提升的制约,产能及其占比和实际的产量及其占比并不同步,但无论如何,由于自繁自养的头均固定资产折旧和人工水电成本是要低于自养模式下要向农户支付的头均代养费的,因此,随着自繁自养占比的逐步提升,头均育肥成本有望在未来三年呈持续下降趋势。

总结:

大规模的产能扩张、巨额的资本投入是正邦科技实现历史性的跨越式发展的首要任务和必经之途,而通过本文的分析,可以看到正邦科技已经获得了产能扩张所需的资金。当然,除资金外,要实现产能的扩张以及产能利用率的提高、成本的持续下降等,还需要人才和组织体系、土地和养殖指标资源、种猪资源等要素的支撑,在后续的文章中,我们将继续对正邦科技在其他资源和要素方面的储备和发展情况进行分析。