《手把手教你读财报》

第二章 投资高手关心的表

第三节 投资类资产

债权类投资

债券类投资涉及资产负债表科目较多,有贷款和应收款项、买入返售金融资产、持有至到期投资、交易性金融资产、可供出售金融资产等。其中应收款项在经营类资产里介绍过,贷款和买入返售金融资产主要涉及金融类企业,这里略过。想对金融类企业深入了解的,请阅读老唐的《手把手教你读财报2:18节课看透银行业》一书,出版于2017年1月。

持有至到期投资

债权投资里,最常见的就是借钱出去,然后收息,等到期再收回本金。这种模式下,出借资金的人预期本金不会带来额外的收益或者损失,其关注点是期间所获利息收入和到期确保收回本金——专业术语叫做“以收取合同现金流为目标”。

公司的债权投资如持这种目的,这笔投资就分类为“持有至到期投资”,最常见的就是对债券投资。事实上,贷款和应收款项、买入返售金融资产、通常也都是这种目的。

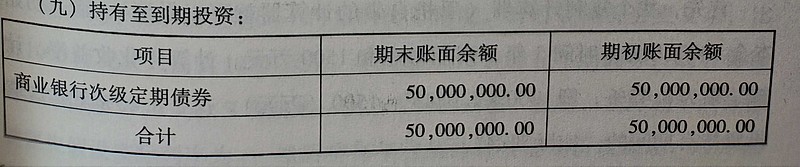

(一)贵州茅台的持有至到期投资

在2013年贵州茅台财报第71页,我们可以看到公司拥有5000万元持有至到期投资,内容是公司购买的商业银行次级定期债券。

所谓商业银行次级定期债券,就是本金和利息的归还顺序在其他债权之后,股本之前的一种债券。

这种花5000万元现金购买5000万元债券的投资行为,处理方式比较简单,直接以购买成本作为持有至到期投资的账面价值,然后将每年按票面利率产生的利息计入当年利润就可以了。唯一需要提醒的是:按照权责发生制的原则,无论这笔利息是否到手,都会产生“利润”,区别只是利润究竟是“应收利息”还是现金。

但是,真实商业世界要复杂的多。很多时候,债券的本金和利息并不那么清楚。比如,有些债券利率很高,但买入价会超过面值,100元面值的债券,票面利率10%,但你要花120元才能买得到;有些则反之,利率较低,但面值打折出售;甚至还有零息债券,100元面值的债券,5年后偿还100元,期间不付息,但现在只售70元,和民间借贷的“九出十三归”原理差不多。

(二)实际利率和摊余成本

这时,投资决策怎么做,每年的投资收益怎么算?究竟是溢价买入10%的债券收益高,还是折价买入零息债券的收益高?为了解决这些问题,财会工作者引入了两个概念:实际利率和摊余成本。

举个简单的例子解释这两个概念:

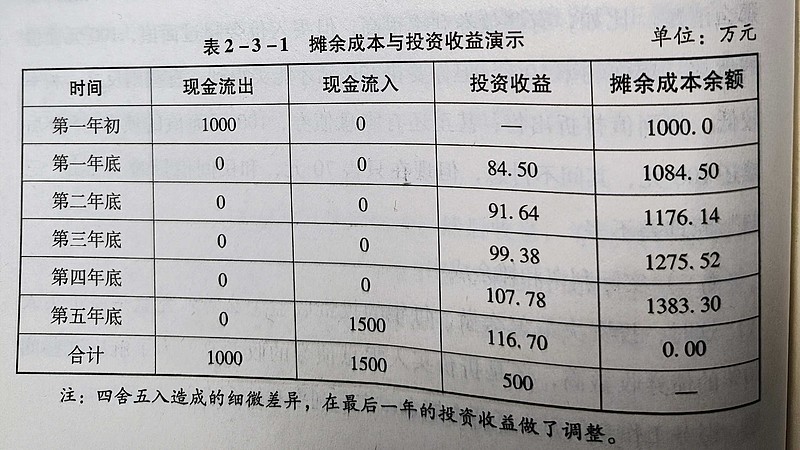

假设某年1月1日,贵州茅台出资1000万元购买另一家公司发行的五年期债券,该债券期间不付息,到期连本带利一次性归还1500万元。

现金收益是在第五年才能收到,但按照权责发生制的要求,公司不能将500万元算成第五年的利润,而是要将其“摊”在五年持有期里,怎么摊呢?

首先,找个复利计算器(手机自带的计算器就可以做到),输入初始本金1000万元,时间5年,到期本息和1500万元,计算年化收益率,计算结果为8.45%,即1000*1.0845^5=1500.195235=1500(万元)。这个8.45%就是这笔投资持有期间的“实际利率”。

第一年,贵州茅台在利润表里计入1000*8.45%=84.5(万元)投资收益,它是将持有期总收益“摊”在第一年的结果。但由于实际收到的现金为0,于是贵州茅台持有的这笔债券在第一年底的账面价值就记录为1000+84.5=1084.5(万元),可以理解为利息又借给这家公司了。

这个1084.5万元,就是这笔持有至到期投资“摊”入收益后“余”下的“账面成本”。下一年就以这个账面成本,乘以实际利率得出投资收益。这种计量方法就叫做“以摊余成本计量”。

以后几年,均照此计算,结果如表2-3-1所示

贵州茅台第一年的合并现金流量表记录1000万元投资现金流出,第五年合并现金流量表记录1500万元现金流入,中途无其它记录;每年的合并利润表,记录上表投资收益一列的数据,它是将第五年一次性收到的500万元投资收益,分摊在五年的结果;而摊余成本余额一列的数据,就是每年合并资产负债表里“持有至到期投资”的账面价值。

这个例子展示的是期间不负息的简单情况。有时候情况会更复杂,比如1000万元买入面值1250万元,年利率4.72%的五年期债券,既有每年的实际付息59万元,又有期末一次性支付的回报。这时,实际利率的计算就要先假设实际利率为r,然后将每年收到的现金逐笔折算加总,列方程式算出实际利率。方程式如下:

[59/(1+r)]+[59/(1+r)^2]+[59/(1+r)^3]+[59/(1+r)^4]+[(1250+59)/(1+r)^5]=1000

得出r的值后,依然按照表2-3-1的方法,得出每年的投资收益和摊余成本。

这里列出方程式是为了说明原理,不是为了去计算。只要我们明白了摊余成本和实际利率的原理,知道表中“持有至到期投资”账面价值为何每年都有变化,知道“持有至到期投资”每年产生的投资收益为何不等于收到的利息,就足够了。至于实际利率和摊余成本余额,直接采用公司披露的数据就好,公司财会和会计师事务所不会在这种小儿科的公式里犯错的。

5月关注过的财经要闻和公司事项

5月24日,证监会发布《上市公司股东减持股份管理暂行办法》及相关配套规则。封堵减持漏洞,尤其对于不赚钱不分红的企业做出了很多限制。

明确控股股东、实际控制人在破发、破净、分红不达标等情况下不能减持。

这次被称为“史上最严的减持规定”能够增强大股东责任,维护市场的公平性,能够提升上市公司质量,更好的保护中小投资者的利益。

5月份交易记录

5月17日以307.51元买入迈瑞医疗?股。

5月13日以27.89元买入伊利股份?股。

5月17日以3.92元卖出民生银行?股,已清仓。持有时间6年,收益-15%,![]() 。所得资金用于购买迈瑞医疗。

。所得资金用于购买迈瑞医疗。

5月13日以2.562元买入富国天慧?股,策略定投。

5月27日以102.993元买入晶澳转债?股。

5月27日以103元卖出益丰转债?股,持有时间两个月,收益30%。

5月16日以139.69元卖出柳工转2 ?股,持有时间14个月,收益39%。

5月20日以130.210元卖出博23转债?股,持有时间5个月,收益30%。

截止到2024年5月31日,账户总市值?元。

5月份同比1.83%

5月份环比0.63%

年初至今7.38%

总收益(以2018年元旦?元为起点)38.57%。

账户持仓:

腾讯控股25.99%

沪深三百13.82%

港交所13.80%

洋河股份4.62%

双汇发展4.3%

中国平安4.27%

迈瑞医疗4.1%

交通银行3.99%

分众传媒3.36%

恒生ETF2.58%

安阳市善应镇小南海景区和香火不绝的观音庙