5月份交易记录

5月25日以298元买入港交所?股。

5月25日以1.274元卖出富国汇利?股,用于购买港交所。

5月4日以0.744元买入中证500ETF易方达?股,定投。

5月4日以109.15元买入顺博转债?股。

5月12日以108.452元买入顺博转债?股。

5月19日以106.209元买入顺博转债?股。

5月29日以105.774元买入顺博转债?股。

5月11日以44.64元卖出搜特转债?股,持有时间3年2个月,收益-55%。

5月12日以143.21元买入洋河股份?股,抄作业。

5月9日中签光力转债?股。

截止到2023年5月29日,账户总市值?元。

5月份同比6.11%

5月份环比-3.81%

年报至今1.24%

总收益(以2018年元旦?元为起点)36.36%。

账户持仓:

腾讯控股22.54%

沪深三百10.08%

港交所9.46%

富国汇利9.24%

洋河股份5.98%

中国平安4.87%

双汇发展4.31%

民生银行4%

分众传媒3.51%

交通银行3.45%

厂区

5月份关注过的要闻及公司事项

厂区

手把手教你读财报

第二章投资高手关心的表——资产负债表

第二节经营类资产

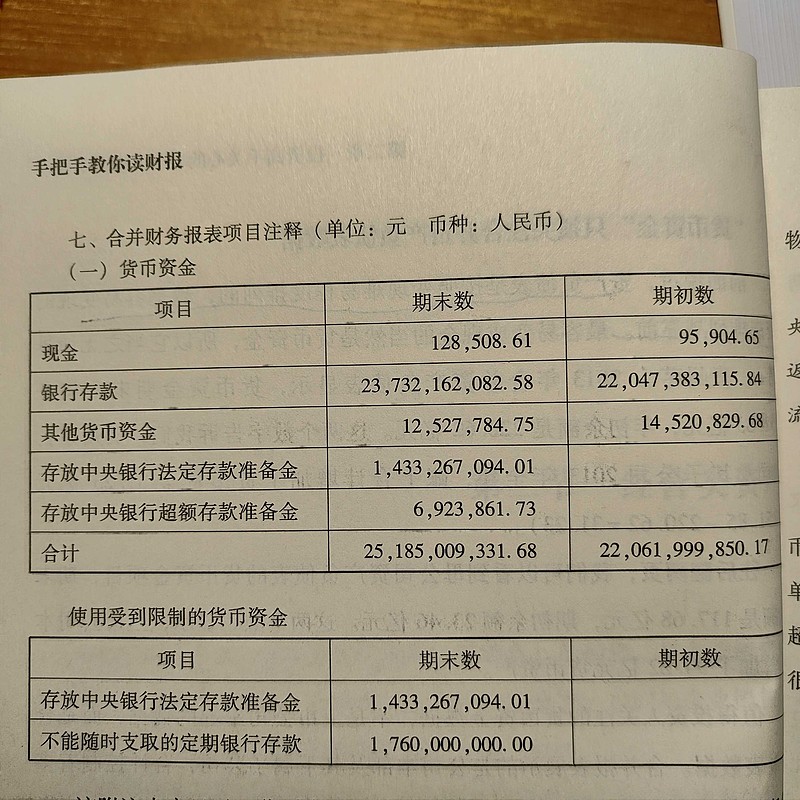

货币币资金的构成

“附注”列显示的是关于货币资金的详细披露信息,在合并财务报表项目注释第一项。我们可以在财报第67页找到该附注,内容如下:

该附注内容显示,货币资金(251.85亿元)由使用受到限制的货币 资金[(14.33+17.6=31.91(亿元)]和不受限制的货币资金[251.85-3193=219.92(亿元)]组成。

使用受限制的货币资金“期初数”空白,显示上年没有,意味着贵州茅台2012年的货币资金全部是现金及现金等价物。如果我们读过2012年财报,就会知道受限制资金是因下属财务公司开始经营而产生的。“期初数”为零的原因,是茅台财务公司2013年3月6日才成立。

2012年底,贵州茅台的现金及现金等价物总额是220.62亿元。从2012年底的220.62亿元变成2013年底的219.92亿元的过程,就是合并现金流量表负责展示资产负债表货币资金科目里“现金及现金等价物”的变化过程。

什么是现金及现金等价物呢?阅读财报时,碰到不明术语,最方便的就是直接在财报内搜索定义。如本项目,我们通过搜索“现金及现金等价物”关键词,就会在财报第60页找到如下定义:

现金及现金等价物包括库存现金,银行存款,其它货币资金,存放中央银行随时可支取的备付金,存放同业款项,拆放同业款项,同业间买入返售证券,以及企业持有的期限短(一般指从购买日起三个月内到期),流动性强,易于转换为已知金额现金,价值变动风险很小的投资。

让老唐用通俗语言,解释上面这段话。

库存现金,是公司及子公司保险柜里存放的现钞,包括人民币和外币。按照我国《现金管理暂行条例》规定,企事业单位保留现金数量,以单位3-5天的零星开支所需为限。边远地区和交通不便地区可以按照不超过15天零星开支所需保留。所以,任何公司保留的库存现金数额都不会很大。

银行存款无需解释,大家都懂。

其它货币资金,指企业因指定目的而存在银行某专户里的钱。如临时到外地采购,在采购地银行开立只付不收专户里的钱;专项投资款;期限较短(通常指三个月内)的承兑汇票或信用证保证金等。

存放同业款项、拆放同业款项、同业间买入返售证券,都可以简单的理解为金融机构之间的短期资金拆借。

“企业持有的期限短(一般指从购买日起三个月内到期)、流动性强、易于转换为已知金额现金,价值变动风险很小的投资”,指企业持有的三个月内到期,随时可以卖出去,能卖多少钱基本已知(价格波动小)的投资。如国债,大型企业短期债券,银行承兑汇票(不包括经营活动带来的银行承兑汇票),货币基金等。需要提醒的是,股票不算。因为股票不符合“易于转换已知金额现金,价值变动风险很小”的要求。

那么,既不属于现金及现金等价物,也不体现在现金流量表里,却包含在“货币资金”里的那些“使用受到限制的货币资金”,指的又是什么呢?表中列出了明细:“存放于央行的法定准备金和不能随时支取的定期存款”。

存放于央行的准备金,指的是金融机构(银行、财务公司等)存放于央行的钱,一般工商企业是没有的。贵州茅台因为合并的子公司里有财务公司,所以有存放于央行的法定准备金。

准备金分法定准备金和超额准备金两种。法定准备金是金融机构吸收存款后,必须按照央行规定的比例存放于央行的部分。法定准备金不可以随时支取,不属于现金等价物。超额准备金是金融机构自愿存在央行的钱,主要便利和其它金融机构之间的结算,超额准备金可以随时支取,属于现金等价物。

存在其它金融机构的定期存款,有些约定必须到期才能支取,有些只需提前通知金融机构就可以支取。后者算现金等价物,前者不算。因而此处也有灰色地带:有些定期存款,公司可以和金融机构约定一个双方都同意不会实施的“通知即可支取”条款,可以改变资金性质。

贵州茅台只有两种“使用受到限制的货币资金”。在朋友们遇到的其它公司报表里,可能还会有:被司法机关冻结的存款;已质押存款;根据合同约定的某账户必须保持的最低存款余额;公司信用卡账户存款;为了开具银行本票、银行汇票、银行承兑汇票、信用证而存入银行的保证金;保险公司的资本金存款等。这些都属于使用受到限制的货币资金。总之,凡是不能随时支取的货币资金,就不算现金及现金等价物。

有个细节单独说说,避免大家遇到后困惑。对于承兑汇票保证金、信用证保证金,究竟算“其它货币资金”,还是算“使用受到限制的货币资金”,公司会计有一定的自由决定权。按照中国注册会计师协会的意见(不是规定),票证到期日在三个月的,保证金建议视为现金等价物;超过三个月的,建议视为受限制的货币资金。实践中,有视为现金等价物的,也有视为受限制货币资金的。

安阳的CBD公园