撰文丨不器

编辑丨于靖

经过几天股价爬升,眼下,BMS的投资者大概会重新想起2022年。

颇具希望的2022年,人们终于见证这家巨头摆脱长期的横盘走势。尽管整体市场疲软,BMS股价依旧创下历史新高——当年11月30日开始,接连四天收盘价突破每股80美元。

根据年报,BMS成功推出3款first in class新药,95.09亿美元研发投入,使它的在研管线取得多项关键里程碑。投资者相信,这些准备大概可以对冲专利悬崖。

然而,2023年伊始,市场情绪很快发生变化。首个季度,BMS营收为113.77亿美元,同比下降3%。调整汇率影响后,销售额与往期基本持平,却无法完全遮盖隐忧。

一个显著的例子是Revlimid。从2019年到2021年,这款小分子抗癌药销售额均突破了百亿美元,2022年美国专利到期后,负面影响逐渐扩大。拆分BMS的2023年第一季度报告,Revlimid销售额下滑37%,速度快于分析师预期。

不仅股民再次变得更加厌恶风险,BMS管理层也不得不大幅降低对增长的乐观程度,今年6月初启动了新一轮的“优化组织”。吊诡的是,巨头越开源节流,外界似乎越加怀疑其单凭自己扭转窘境的实力。

也许出于回应市场,去年,BMS进行各种新收购,不过随之而来的229亿美元开支,使其债务水平触及新高。二级市场的困惑不减反增。2024年以来,特别是当第一季度财报发布后,该公司股价再度下跌,直到5月底才有所回暖。

近期的ASCO年会上,BMS对外更新了KRAS抑制剂Krazati的III期临床结果。与化疗相比,该药显著降低肿瘤进展或死亡风险,给其冲击安进Lumakras“首款KRAS抑制剂”地位的底气。后者因为确证性试验失败,去年无缘从加速批准转为完全批准,该靶点随之陷入争议。

Krazati能拯救KRAS赛道吗?该问题更为引人遐想的表达是,BMS手中的创新牌能拯救它自己吗?但显然,为避免“失去的十年”,这家市值已跌破千亿美元的巨头,仍没到停下来喘息的时候。

01 千亿旧梦,“跌跌”不休

2024年至今(6月7日收盘),BMS的股价跌去21%以上,成为MNC中的少数派代表。而随着股价下行,该公司市值也已回落到840多亿美元。

今年以来BMS股价在波折中下跌

实际上,这并非BMS今年首次从“千亿美元市值俱乐部”退出。2月,它就没能保住名头。如果再把时间往前追溯,2023年下半年,滑铁卢式的惨剧仍在上演——第三季度报告发布前后,三天内,这家巨头的市值便蒸发上百亿美元。

BMS的股价长年横盘震荡已是人尽皆知。并且无独有偶,最近一次将勉强拉升的战果吐出去,也与财务状况有关。

4月下旬,对外披露的经营情况显示,BMS今年前三个月的营收为119亿美元,同比增长5%——对于几近停滞的2023年,这无疑是个好迹象;经营现金流为28亿美元,与上一年基本持平。一切仿佛井然有序,总体向好,但又是什么引发了8.5%的抛售?

Seeking Alpha发布的文章分析,这可能由于多方面因素造成的综合结果。

首先是Opdivo、Abecma创收能力堪忧。前者,开创了PD-1免疫检查点抑制剂的格局,今年第一季度销售额同比下滑6%;而后者,作为全球首款靶向BCMA的CAR-T疗法,报告期内业绩降幅更是达到夸张的44%。

先进疗法的受挫,并未让BMS放弃创新的探索。相反,它以更大的决心投身其中,那就是裁员。

BMS计划,在2025年底前,在全球范围内裁撤大约2200个工作岗位,占这家公司总员工的6.5%。其中,近900人将在6月开启的调整中离开。这场大裁员,最终将总共为BMS削减15亿美元成本,节省下来的资金,会直接投入到“前景看好”的管线项目。

尽管该动作——告别上一个时代的创新模式——被投资人认为早该提上日程,但二级市场并不买单的理由或许并非拖延,毕竟“做得晚”总比“不去做”要好。真正的焦点是,很多人根本没有从如此粗枝大叶的展望中得到慰藉。

在这个层面,负面情绪滥觞于2023年,BMS CEO完成从Giovanni Caforio到Chris Boerner的交棒。Caforio掌舵的八年内,BMS常报告中期销售目标,以及其他有用的销售预期关键数据。Boerner则相反。

BMS前任CEO Giovanni Caforio

平心而论,继任者Boerner的能力并不差。加入BMS前,Boerner曾在Seagen、基因泰克担任高管。2018年,Boerner成为BMS CBO,次年这家药企就宣布收购Celgene。高达740亿美元的交易,为BMS带来一系列重磅产品,令其连续三年在抗肿瘤领域位居全球药企榜首。

但Celgene带来的红利期正在迅速消退。BMS一大创收支柱Revlimid,已进入“后专利”开发阶段,FDA批准了10多家公司的仿制药。

意料之中,2024年Revlimid销售额还会大幅缩减。2月的电话会议上,BMS CFO David Elkins给出更具体的预测:该药今年营收将下降15至20亿美元,仅在40至45亿美元之间。

BMS亟需更多创新故事。5月以来,巨头明显急了——接连披露Opdivo新适应症获批和联用疗法成功的积极消息,另一款CD19 CAR-T疗法Breyanzi也被用于更多肿瘤,首个且至今唯一上市的TYK2抑制剂Sotyktu更新了四年随访数据,还暗示与默沙东在PD-1抑制剂皮下注射剂型的竞赛中将取得胜利。

可惜,颓势仍未逆转。在今年第一季度净亏损119亿美元面前,投资者渴望诸如BD带来的更大剂量“兴奋剂”。

纯粹的买卖,对长于交易的Boerner算不上挑战,然而,考虑到并购Celgene所担负的大规模债务仍未完全消化,这显然是一个“既要又要”的难题。BMS去年的“跌跌”不休中,就未尝不含有市场对BMS花费上百亿美元并购的合理性质疑。

02 权宜,还是长久之计?

此次ASCO年会上,BMS披露的一系列新数据里,尚未获得完全批准的Krazati,无疑是想象空间更大的资产,也成为该公司愿意接手的部分原因。

2023年10月,Krazati开发商Mirati作价48亿美元卖身BMS,这笔交易已于今年1月完成。如果Mirati管线中的MRTX1719能走到上市申请阶段,BMS还将向其支付总计10亿美元CVR。即使就商业化的Krazati而言,通过并购,BMS也把触角从肿瘤免疫治疗延伸到靶向治疗。

Krazati目前仍在开展多项适应症的研究

作为第二款被FDA加速批准的KRAS抑制剂,Krazati跟它的竞争对手Lumakras一样,目前正在开展确证性试验。根据最新结果,Krazati相较于化疗,把肿瘤进展或死亡风险显著降低42%。

结果看上去比Lumakras更好,但是,能否过得了FDA一关,仍存在很多不确定性——Krazati仅在化疗基础上增加了1.65个月的PFS,中位数为5.49个月。而FDA的一份文件显示,2019年该机构与安进沟通时透露,拟议研究目标是3.2个月的中位PFS差异,不会被认为具有临床意义。

鉴于尚未获得OS数据,且PFS结果的意义尚有争议,如果BMS依照目前的资料提交全面批准的申请,Krazati大概会重蹈Lumakras的覆辙。

个中风险,还能从BMS另外两项并购上看到。

在去年12月,BMS以140亿美元收购Karuna。价格如此之高,很大程度与KarXT这款新药有关。

KarXT用于治疗成人精神分裂症的新药申请已被FDA受理,PDUFA日期为2024年9月26日。从机制上看,KarXT不作用于多巴胺受体,后者是目前大多数精神疾病药物的首选靶点,却容易引发副作用,例如类似帕金森病的症状。

除去规避副作用,KarXT在阿尔茨海默病领域也不乏机遇,现已进入III期临床开发。然而必须谨记,该领域被称为“新药坟场”的可怕之处。

BMS预计,KarXT可为其带来60至70亿美元的销售额,成为从2026年起抵消Eliquis等药物专利悬崖影响的重要部分。前提是,KarXT成药之路顺利,尤其在阿尔茨海默病方面。行业人士分析,KarXT每年至少应产生30至40亿美元的收入,才能证明这笔收购价格的合理性。

不过,2023年的BMS仿佛没有设置预算上限,行动决绝。140亿美元的交易前脚刚宣布,同月,它又花了41亿美元买下RayzeBio,切入放射性药物治疗赛道。

与前两项交易比起来,RayzeBio旗下资产RYZ101最快虽也处在III期阶段,BMS却至少得等到2025年才能对数据进行分析,上市时间更在2026年后。这是理想情况,众所周知,新药开发的道路满是不理想,BMS纵是破釜沉舟,概莫能外。

6月初,RayzeBio透露,由于同位素Ac225短缺,它已暂停ACTION-1研究中的新患者招募,直到今年第三季度才有可能恢复相关工作。

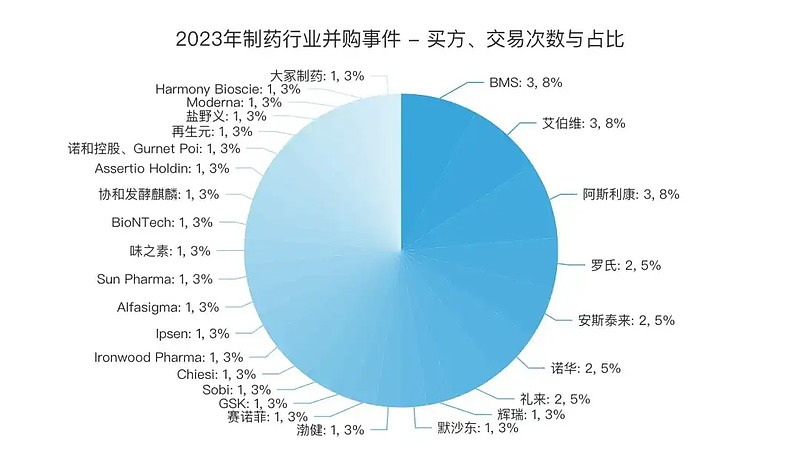

这当然加深了投资者对BMS策略的担忧:在2023年的并购案例中,BMS以三起并购的数量进入MNC第一梯队,以229亿美元的交易规模仅次于430亿美元买下Seagen的辉瑞。如此激进,是因为这些资产上佳,有助于该公司的长期发展,抑或仅是缓解眼前恐慌的权宜之法,而轻视消化难度?

BMS以3起并购位居2023年制药巨头前列

一篇研究梳理,在2020年底的高峰期,BMS的债务规模接近510亿美元。随后,这一数字减少到不低于370亿美元。经过去年的并购,BMS创下了560亿美元债务的新纪录。相比起来,它的现金只有100亿美元。

按照业内人士的说法,BMS目前需要四倍的年度自由现金流来偿还债务。即使在高利率背景下,这些收购也必须非常有说服力,才能证明BMS不是鲁莽行事。

截至2022年,前两交易笔买下的公司——Mirati、Karuna——总收入为1310万美元。这在BMS的年收入中只是一小部分,意味着它们没法很快扭转巨头的业绩走势,但Seeking Alpha分析师意愿抱以期待,特别是考虑到Mirati的五年复合年增长率预计有32.2%。

话虽如此,惴惴不安的股民仍在用脚投票。可能,BMS终将穿越新药开发的“死亡之谷”,只不过市场更加务实了,短中期目标的权重正迅速提升。

03 巨头在过渡期的筹码

要预测BMS接下来能否顺利转型,需要先回到影响它成为今天这个模样的上一段时期,抓住关键的人。

一连串数字证明,Caforio的任期是成功的。过去8年里,他带领BMS实现几乎两倍的收入增长;完成与Celgene的合并;推出12款新产品,包括不同疾病领域的5种first in class药物。

Caforio的遗产可否在Boerner手中继续发扬光大?现实是,自从这位新任CEO主事起,BMS的股价下滑了近20%。

一家巨头半年不到便是如此表现,板子全打到继任者身上,或有所不妥。某种程度上,Caforio也没那么成功。由于过度依赖Opdivo、Revlmid和Eliquis,BMS多元化产品组合的发展颇为缓慢,哪怕这个篮子里已经装有9种方向各异的商业化产品。

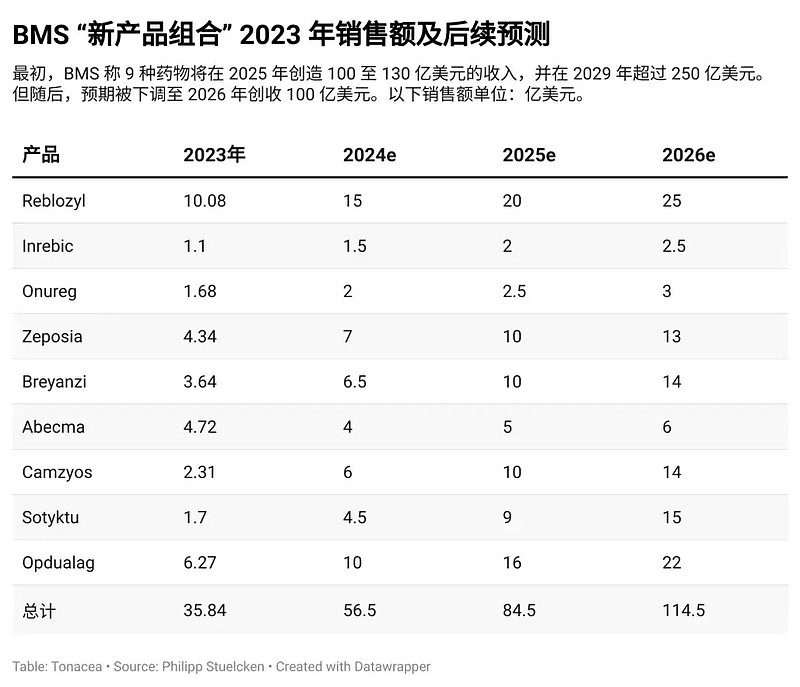

所谓的“新产品组合”,一度被鼓吹为抵消即将到期专利产品的销售额骤减,甚至进一步增长的希望之光。BMS预计,9种药物将在2025年创造100至130亿美元的收入,并在2029年超过250亿美元。

最初这看起来很有可能,但随着一些产品的增长低于预期,该组合2026年的销售额预期只有100亿美元。大概出于产品开发进度和领导人风格的变化,BMS好几个季度都没再给出这些产品的销售额指引。

现阶段,增长型投资产品矩阵怎样了?

分析师对BMS“新产品组合”销售额增长的预测

参考分析师的模型,红细胞成熟剂Reblozyl在2022年表现不佳,但在2023年强劲反弹,并将势头延续到新的一年。2026年,该药销售额至少应达到20亿美元,与Celgene当时的估计相近。

JAK2抑制剂Inrebic获批上市后,一直未能真正产生动力,业绩也未达到预期。当时,Celgene预计该药营收为10亿美元,2023年却仅有1.1亿美元,而且,Inrebic美国专利将于2026年到期。今年第一季度财报中,BMS将Inrebic列在“其他成长型产品”项下,本身就能说明问题。

Onureg遭遇了类似命运。BMS相信,该药销售额能够冲到10亿美元,结果在获批后的三年里,销售额仅为1.7亿美元。Onureg同样进入了“其他成长型产品”。

自身免疫疾病领域,Zeposia去年的增长率仍很高,达到74%,但4.3亿美元的基数与30亿美元的目标相比偏低。分析师表示,到2025年,它至少应该达到“重磅炸弹”的水平,为BMS的中期目标做出适当贡献。

与Zeposia一样,Breyanzi处于良好的发展轨道上,判断其成功与否还为时尚早。该药今年前三个月营收增长51%,达到1.07亿美元;到2025年,有望突破10亿美元的销售额。

不过,同样属于CAR-T疗法,Abecma最近一个季度的销售额急剧下降了44%,连同老产品Opdivo一起,极大地拖累了“新产品组合”的表现。

Opdualag目前大概是该组合中最有前途的产品。它在上市第二年就实现6.2亿美元的销售额,今年应该能成为“重磅炸弹”。

虽然Camzyos和Sotyktu上市时间不长,初步结果也很有希望。这两种药物加在一起的销售额,可能已经达到10亿美元。

综合来说,2026年——BMS最大的收入来源Eliquis美国和欧盟专利届满之年——实现100亿美元的下限目标,应该不是什么难事。可这就够了吗?

与Medicare进行谈判的首批药品名单

今年9月,Eliquis为首的第一批与Medicare谈判的药品定价将会公布,并于2026年执行。谈判前就因居高不下的费用成为热议对象的Eliquis,届时面临的降幅恐怕不小。两年后,Opdivo也迎来自己的专利悬崖。换言之,2030年之前,BMS的三个创新支柱都将成为过去式。

“新产品组合”倘若只能做到勉强填补缺口,那BMS业绩的再增长,就是一种妄想。而要挽救危局,缺乏拳头产品的情况下,显然有赖于源源不断的爬坡资产加入。

Boerner已有所准备,至少思想方面如此。1月的JPM大会期间,他表示,相较于去年的大规模并购,BMS之后更愿意选择小额交易,包括资产授权、合作开放等形式,来加强自身的产品组合。5月底,BMS披露了2024年首项并购,在神经疾病药物开发商Prothena身上只花费5000万美元。

值得注意的是,这种策略的调整亦成为不少MNC今年的态度。于是,BMS在引进新产品的路上免不了又做一番竞争,尽管它过去一直被诟病决策失误、错过先机。

04 尾声:失去的与未来

BMS将抗肿瘤龙头的位置拱手让出去发生在2023年,那是Revlimid“后专利”时代的第一个完整财年,也是默沙东Keytruda加冕“药王”的一年。对于曾率先把PD-1抑制剂带向市场的领袖,此间失落是必然。

行业早有公论。Opdivo一度给BMS带来无限风光。2014年,这款创新疗法从日本开启自己的传奇,BMS的股价水涨船高,一两年内就可以翻一倍。

全球首个获批的PD-1抑制剂Opdivo

2017年,Evaluate Pharma和Chempetitive都给Opdivo定下很乐观的预期,认为该药2022年的销售额将达到126.2亿美元,几乎是Keytruda同年预测值65.6亿美元的两倍。惊讶的是,这种论调的次年,情况发生急剧转变。Keytruda在非小细胞肺癌的单药一线治疗中胜出,深刻改变这两种产品的格局。

首次获批四年后,Opdivo销售额被Keytruda反超。区别于Keytruda与化疗的联用,BMS对于双免疫疗法的执念——Opdivo与CTLA-4单抗Yervoy组合——进一步拉慢了拓展新市场的节奏。

突破当然也是有的。2022年,Opdivo与BMS旗下的LAG-3抗体relatlimab一起,以Opdualag的商品名获得FDA批准。不过除了最初的黑色素瘤适应症外,Opdualag尚未取得任何其他重大临床胜利。

同样在2022年,BMS及其合作伙伴Nektar计划用IL-2药物Bempeg增强Opdivo的效果,也因多次试验失败而告吹。后来发布的一项黑色素瘤试验数据显示,Opdivo和Bempeg组合的效果甚至比单独使用Opdivo还要差。

Opdivo是BMS失势的一个代表性案例,但绝非唯一。

Bloomberg Intelligence最近发布的调研报告,BMS还将丢掉多发性骨髓瘤市场。伴随着强生、辉瑞等MNC的入场,无论小分子药物(Revlimid)抑或CAR-T疗法(Abecma),都难以帮助BMS应对冲击。

假设BMS像对手一样,从其他药企看似占据的市场反攻回去,那此前的败北不过就是某种意义上的“失之东隅,收之桑榆”。但很不幸,BMS除了勇气之外,尚未证明这一点。

比方说,放射性治疗领域。41亿美元收购的RayzeBio只是一张入场券,没有任何迹象表明,牢牢占据该市场第一梯队的诺华有式微迹象。并且,包括拜耳在内的MNC和Biotech,也都齐头并进,摩拳擦掌。后发者BMS想要从中脱颖而出,不知到何日才能兑现。

投资者不会由于Boerner是CEO新手,就给予更多的试错空间。在专利悬崖面前,他们迫切想知道的是,BMS的增长机会在哪?抑或说,接下来将是BMS“失去的十年”?

参考文献:

1.Bristol-Myers Squibb: A Lost Decade?;Seeking Alpha

2.ASCO: Bristol Myers' confirmatory KRAS data avoid Amgen's flaws but 3.still leave FDA prospects unclear;Fierce Pharma

3.Bristol-Myers Squibb Stock: Gloomy Q1 Earnings Trigger Justified Sell-Off;Seeking Alpha

4.Bristol-Myers Squibb: Turnaround Expected;Seeking Alpha

5.Bristol Myers puts more than 860 jobs on chopping block in New Jersey as $1.5B savings campaign rolls ahead;Fierce Pharma

6.Bristol Myers' Giovanni Caforio to hand CEO baton to commercial chief Chris Boerner;Fierce Pharma

7.Bristol Myers' RayzeBio halts radiotherapy trial enrollment after isotope runs scarce;Fierce Pharma

8.BMS stakes $80m on Prothena’s neurodegenerative candidate;Pharmaceutical Technology

9.The top 20 drugs by worldwide sales in 2023;Fierce Pharma

10.Myeloma Outlook 2024: Revolution in Treatment to Drive Global Market to $33 Billion in 2030;Bloomberg Intelligence