撰文丨Daisy

编辑丨于靖

谁都知道,抗肿瘤是制药行业的主赛道,放在“后COVID-19”时代和专利悬崖的背景下,巨头们的发力更加迫切。今年2月刚跨入“千亿美元市值俱乐部”的再生元,也不例外。

似乎是想要向外界证明,近期的ASCO年会上,再生元披露了一项首创双抗REGN7075在联合疗法中的早期数据。报告人强调,该组合的“结果令人鼓舞,显示出对一种极难治疗的癌症(微卫星稳定结直肠癌患者)的抗肿瘤反应”。

但是,再生元能否真正在此分一杯羹,结果恐怕还不甚明朗。这不仅是整个研究尚在早期,更大的问题是,REGN7075的安全性数据并不理想。

九成患者出现与该药相关的毒性,凸显了再生元进军肿瘤领域的漫长。今年以来,另一款寄予厚望的抗肿瘤资产,戏剧性地被FDA拒之门外。而从当前再生元的手牌看,这个赛道能拿得出手的商业化产品,只有一款尚未触及“重磅炸弹”门槛的PD-1抑制剂——都2024年了,默沙东的Keytruda凭借超过250亿美元年销售额问鼎“药王”。

再生元的调整期所剩无几。拳头产品Eylea正因遭受专利、竞品的冲击而销量下滑,变得岌岌可危。4月,美国司法部对再生元提起诉讼,直指Eylea定价违反了《虚假申报法》,更让这家药企不得不另寻他法。

寻找业务新的增长点迫在眉睫,减重、免疫、基因治疗等热门领域,都出现了再生元的身影。只不过,将鸡蛋放在其他篮子,能在多大程度上拯救Biotech成长起来的“尖子生”再生元,还需要等上一段时间才能揭晓。

01 抗肿瘤业务的落寞

再生元在肿瘤领域,主要围绕PD-1抗体、CD3双抗和CD28双抗进行多种联合疗法的开发,覆盖血液和实体多种肿瘤。目前,唯一能在再生元财报中崭露头角的肿瘤产品,只有一款PD-1抑制剂Libtayo(西米普利单抗),用于晚期非小细胞肺癌的治疗。

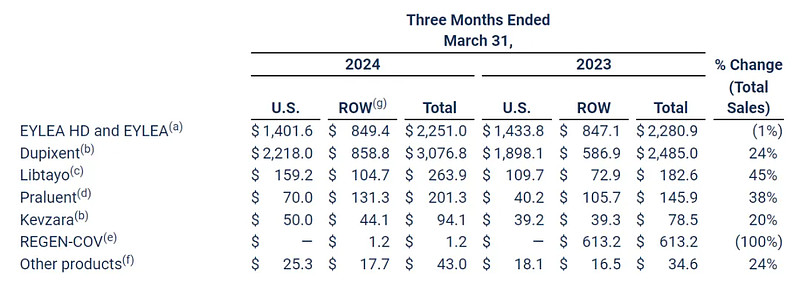

自2022年7月起,再生元开始在全球范围内销售Libtayo,该产品在2023年的营收约8.69亿美元,同比增长50%。今年第一季度,Libtayo的收入为2.64亿美元,同比增长45%。增幅喜人,但距离成为能够弥补再生元支柱产品下降的营收,还有很大差距。

再生元一季度报

在双特异抗体药物开发方面,罗氏和强生强势占据市场,不过相比于后两者在血液瘤中的深耕,再生元更关注实体瘤。并且,作为CD28双抗的领跑者,再生元也在探索不同的治疗模式,包括与PD-1、CD3双抗的联用,可惜进展也乏善可陈。

2013年,再生元步入双抗领域,在其管线中增加了首个肿瘤领域的CD20xCD3双抗Odronextamab(REGN1979)。

凭借优异的临床I期数据,Odronextamab成功吸睛,与当时CAR-T疗法相比不落下风。不幸的是,随后因安全性问题该药备受争议。3月,FDA最终还是拒绝批准Odronextamab治疗复发性或转移性滤泡淋巴瘤(FL)和弥漫大B细胞淋巴瘤的上市申请。

对此,再生元却表示,唯一原因是确证临床的入组状态问题,而与疗效或安全性、临床设计、标签或生产问题无关。

这次在ASCO年会中,REGN7075的数据没能令再生元获得彻底翻盘的底气。

REGN7075是一种首创的共刺激双特异性抗体,其作用原理是连接CD28阳性T细胞与表达EGFR蛋白的肿瘤细胞,这种作用机制使该产品能够恢复肿瘤细胞的免疫敏感性并激活T细胞的抗癌功能。

截至2023年10月13日的数据,94名患者中只有1名患者达到完全缓解,2名患者显示部分缓解,9名患者病情稳定。总体缓解率为20%,疾病控制率为80%。

在安全性方面,几乎所有患者都出现了治疗引起的不良事件,35%的参与者出现了3级或4级不良事件。90%的患者出现了被认为与研究药物相关的毒性,但这些副作用中只有7%为3级或4级。5%的患者因副作用退出研究。尚未出现与治疗相关的死亡病例。

这款产品是在再生元旗下的PSMA-CD28双抗REGN5678的基础上设计而得,作为“前任”,REGN5678和REGN7075发展脉络有些类似:先是公布了具有潜力的实验数据,而后又在进一步的试验中败北。

2023年,再生元在第二季度财报中披露,REGN5678与Libtayo组合队列中,出现2例免疫介导的5级不良事件(死亡)。随后,该公司停止接受REGN5678和全剂量Libtayo组合的患者入组,并计划探索REGN5678与较低剂量Libtayo的组合在未来的可能性。

不过与PD-1抗体联用,可能很难起到很好的协同效应。系统性的药物过度暴露与分布,削弱了药物浸润肿瘤,因为毒性的问题,可能很难增大给药窗口。在这方面,失败案例还有BMS和Nektar的资产。

2022年3月,两家公司在偏向性IL-2(Bempegaldesleukin)联合PD-1抗体Opdivo治疗转移性黑色素瘤的III期临床,未达到PFS和ORR的主要终点。

再生元为数不多且看得见的希望,眼下大概只有靶向BCMA与CD3的双抗linvoseltamab了。

2月,FDA已同意优先审查其linvoseltamab的上市申请,用于治疗既往至少接受过三次治疗的复发或难治性多发性骨髓瘤患者,PDUFA日期为2024年8月22日。另外,EMA也已经接受linvoseltamab上市申请的审查。

这两项申请的递交,是基于关键性I/II期临床试验LINKER-MM1的结果。去年12月公布的试验结果显示,中位随访时间为11个月时,接受剂量为200mg的linvoseltamab治疗的患者中观察到客观缓解率为71%,46%达到完全缓解或更佳。

02 鸡蛋也在其他篮子

仅靠为既有产品打造坚实的护城河不是长久之计,在肿瘤之外,再生元也在积极探索其他领域的机会。比如,令诺和诺德、礼来身价暴涨的减重领域。

今年2月,再生元重申了2024年进入减肥赛道的计划。相较于执着减重数字的百分比,再生元表示会重点关注减重的质量,选择性减少脂肪含量,而减少肌肉含量的流失。

再生元希望,通过利用其产品线中的组合治疗策略来改进治疗方案,预计在2024年年中开始一项II期研究,在司美格鲁肽中加入Trevogrumab(一种抗肌肉生长抑制素抗体)或Garetosmab(一种抗激活素a抗体),以提高患者的减肥质量。

在GLP-1之外的减重新靶点的探索上,再生元通过测序发现,GPR75基因与肥胖显著相关。目前,再生元正在通过内部和外部的组合,开发包括siRNA、小分子和抗体等多种关于GPR75的疗法。再生元首席科学官George yanopoulos前些日子表示,其阻断GPR75的研究离临床应用不远了。

对于大热的基因疗法,再生元的布局也已经持续比较长的一段时间。

早在2014年,再生元就与Avalanche签订基因治疗协议,基于后者的AAV平台开发用于治疗眼科疾病的基因治疗产品。

到了今年1月收购2seventy bio,再生元将其基因疗法版图再扩大不小的范围。再生元表示,交易完成后将成立新部门Regeneron Cell Medicines。

2seventy bio于2021年11月分拆自细胞治疗先驱Bluebird Bio,主要开发CAR-T细胞疗法和基因编辑技术。本次交易中,2seventy bio除了保留已经获批上市的BCMA靶向CAR-T疗法Abecma外,将全部在研管线打包卖给再生元。

而在基因疗法爆火的CRISPR技术,再生元也有涉及。

上个月底,再生元和Mammoth Biosciences宣布达成一项近期款项达1亿美元的合作协议,两家公司将共同研究、开发和商业化用于多种组织和细胞类型的体内CRISPR基因编辑疗法。

Mammoth由CRISPR先驱、2020年诺贝尔化学奖得主Jennifer Doudna联合创立,旨在更特异性地利用新编辑模式(包括碱基编辑、逆转录酶编辑和表观遗传编辑),在难以到达的组织中进行体内基因编辑。而在更早的8年前,再生元就与Intellia合作,拥有基于CRISPR产品多达10个靶点的开发权利,主要侧重于肝病治疗。

上述领域之外,再生元也在拓展抗体的联合疗法,特别是和siRNA的联用。

比如,通过将siRNA+抗体的疗法拓展到眼科;利用C5 siRNA和C5抗体的联合疗法已经在PNH中进入III期。2019年,再生元还与Alnylam Pharmaceuticals达成一项合作协议,旨在发现、开发和商业化RNAi疗法,治疗眼科疾病和中枢神经系统,以及肝脏中表达的几种靶标。

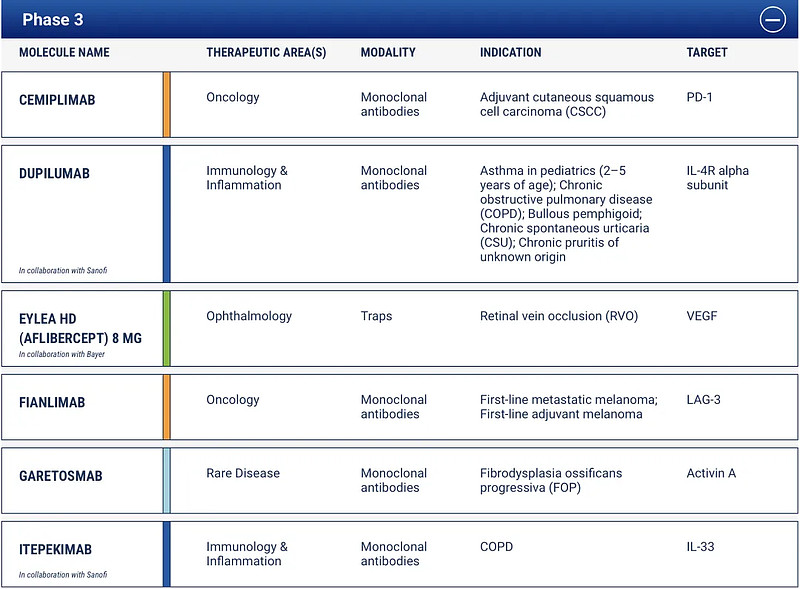

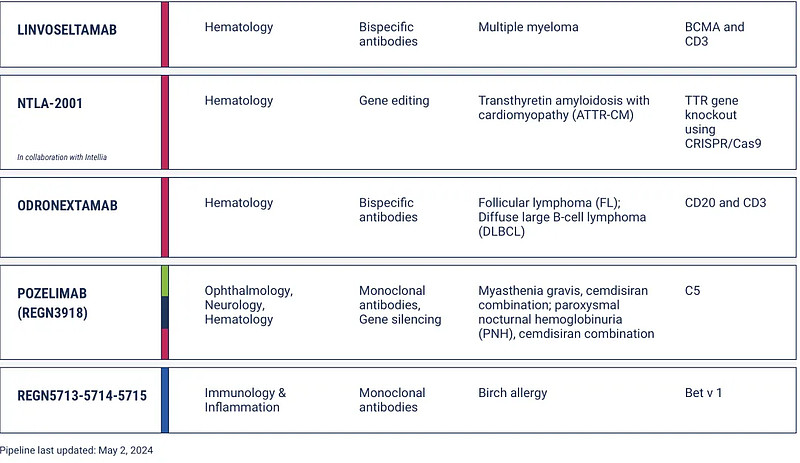

再生元处在III期临床的产品,图源:再生元官网

粗略看来,再生元在眼科、心血管疾病、免疫和炎症、肿瘤等领域都所谋甚广,储备不少研发管线,但尚处在起步阶段。而在研发业务之外,再生元还做起了风投。

4月,再生元宣布成立风险投资基金Regeneron Ventures,专注于有前景的生物制药、医疗保健和技术公司。再生元表示将在五年内每年投入1亿美元建立该基金。

重研发、负债低、稳打稳扎,过去,再生元给同行树立了一个好的“尖子生”典范;但快到“四十不惑”的年纪,这家药企仍需要思索出一条成为名副其实的Big Pharma的道路。

参考文献:

1、ASCO24: Regeneron’s Bispecific Antibody Falls Flat in Early Study;biospace

2、再生元JPM2024:肿瘤乏善可陈,非肿瘤创新不断;UmabsDB

3、下一家千亿美元药企,挖走ARCH高级合伙人做风投;同写意