撰文丨Daisy

编辑丨于靖

当今减重市场,可谓二分天下。

前有“鼻祖”诺和诺德带着司美格鲁肽稳坐江山,后有礼来携替尔泊肽紧追不舍。即使定价不菲,副作用成问题,都阻止不了庞大的减重市场对两位“先锋”的狂热追捧,入局者更是纷至沓来。

“什么火做什么”,赛道已然开卷。在人均GLP-1的时代,想要在诺和诺德、礼来口中“夺食”,仅靠药效更优,恐怕难解。

就在各药企还拿着诺和诺德、礼来当标杆的时候,有一家公司已经悄然甩开了一众药企,获得了投资者的更多青睐。

这家名为Zealand Pharma的Biotech,在过去一年中的股票涨幅,甚至超过了诺和诺德与礼来。更有意思的是,Zealand总部位于丹麦哥本哈根的郊区,与诺和诺德是“邻居”,两家只隔了几英里。

Zealand首席执行官Adam Steensberg直言:“说别人为时已晚是一个很大的误解,这(减重市场)仅仅是个开始。”

创新药从不缺自信者,但实力才是入场券。这家还未有上市减重药物的Biotech,何以拥有如此底气,而留给后来者的减重市场,还可期吗?

01 “剩下的”蛋糕

2021年开始,司美格鲁肽的减重适应症爆火出圈,2022年的销售额突破百亿美元,去年前三季度更是已经赶超了前一年,达到145.5亿美元,预计全年销售额可能超过200亿美元。

诺和诺德凭借司美格鲁肽直冲云霄,市值屡创新高,去年9月超过了奢侈品巨头LVMH,问鼎新一代欧洲市值之王。

金矿已然发出耀眼光芒,先赶到的礼来成功挖到第二桶金。

GLP-1R/GIPR双靶点激动剂替尔泊肽于2022年获批,依靠更优的临床数据,上市后放量速度远超司美格鲁肽,不到9个月即实现4.83亿美元的销售额,2023年前三季度卖出29.6亿美元,同比暴增1354%。2023年11月,替尔泊肽获FDA批准用于减肥,未来可期。

杰富瑞分析师估计,司美格鲁肽和替尔泊肽等注射剂的全球年度市场规模将增长至1500亿美元。此类药物可能成为制药行业有史以来最重磅的药物之一。

如此巨额的市场规模自然令人垂涎,但几乎已成“减肥药”代名词的诺和诺德和礼来,给旁人还有留下市场空间吗?

目前看,答案是肯定的。

世界肥胖联合会预计到2035年,超过40亿人可能患有不同程度的肥胖症。诺和诺德首席执行官Lars Fruergaard Jorgensen透露,减肥药物潜在市场约包含4000万名患者,并以每年400万名患者的速度迅速增长。诺和诺德正为这一潜在市场逐步扩大其生产规模。

如果2023年司美格鲁肽卖了200亿美元,那并非它只能卖出这么多,而是诺和诺德只有200亿美元的司美格鲁肽可卖。虽然有些笑话意味,但这确实暴露了诺和诺德,甚至是礼来的“药品短缺”问题,也给后来者“让”出了不少空间。

由于供不应求,诺和诺德在司美格鲁肽上市前就暂停了一些商业活动,去年又不得不搁置全国性广告。去年年初,其发言人公开后续促销大致方向“将密切关注处方趋势和阶段促销工作”。5月,诺和诺德将美国低剂量司美格鲁肽的供应量削减了50%,以保护已经服用该药的患者,并于4月增加了第二条生产线,同时计划增设第三条生产线。

另一位竞争者——礼来,则在美国北卡罗来纳州建设了两座工厂,投资40亿美元,正在努力将替尔泊肽和糖尿病治疗产品Trulicity的产能提高一倍。但礼来首席执行官David Ricks上个月透露,礼来减肥药物供应紧张的情况今年可能还会持续。

摩根士丹利的年度大报告预测,全球减肥市场规模将在2030年达到770亿美元。英国大型私营银行巴克莱银行则估计,未来10年全球减肥市场的价值可能突破1000亿美元。

如此巨大的蛋糕,即使只分到一小块也够吃好久了。也难怪瑞典Biotech Empros Pharma AB的首席科学官Ulf Holmback会说,“肥胖市场如此之大,对于我们这些小个子来说,‘剩下的’仍然非常大”。

MNC的入局粗暴且直接。

罗氏在去年12月初,用超30亿美元收购了同为瑞士药企的Carmot Therapeutics,重返减肥药领域。Carmot致力于糖尿病、减重等代谢性疾病疗法的研发,手握多款在研GLP-1药物,包括2款GLP-1R/GIPR双靶点多肽激动剂和1款小分子GLP-1受体激动剂。

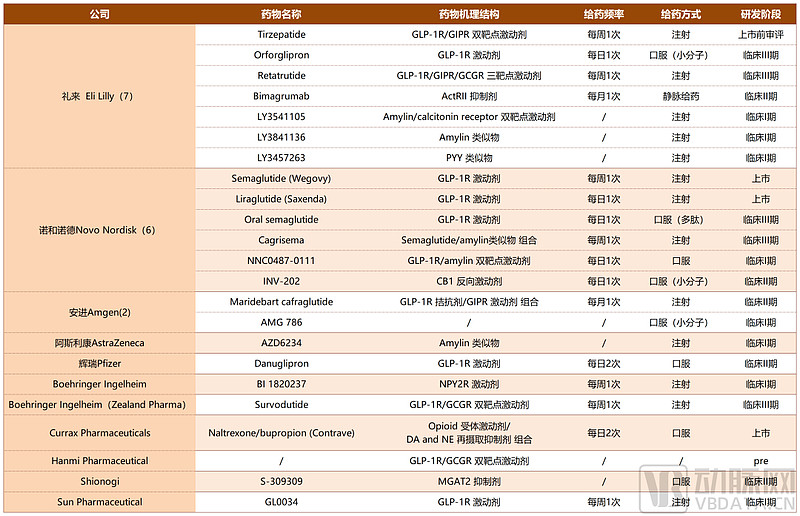

韩国Hanmi Pharmaceutical、日本盐野义、美国Pharma Currax Pharmaceuticals和印度Sun Pharmaceutica都以管线并购、共同开发或自主研发的形式入局。其他巨头,诸如安进、阿斯利康、辉瑞、BI等也都有减重方面的在研疗法。

在减肥药赛道有所布局的Pharma及其管线一览(截至2023年9月),图源:动脉新医药

而对于专注研究创新靶点、药物机制的Biotech来说,想象空间更大。Zealand也希望在此掘金,Steensberg曾说,“与肥胖有关的疾病高达220种,未来需要有更多的(减肥药)选择”。

02 跟MNC叫板

最初,Zealand也在研究“降糖”,但2021年3月获得FDA批准的降血糖注射剂Zegalogue(dasiglucagon)却最终上市失败。Zealand不得不在美国裁员90%,在丹麦裁员并削减运营成本。2023年年底,FDA又因第三方生产基地存在问题后,拒绝了dasiglucagon用于治疗先天性高胰岛素血症。

降糖这条路走得不太顺,不过Zealand醒悟“及时”。2022年初,Zealand改变了经营战略,专注于肥胖药物的研发,目前都处于临床试验阶段。

Steensberg表示,在由诺和诺德和礼来主导的快速增长的肥胖症市场,其他制药商仍有可能“赢得”竞争。

这家公司尚未推出任何已上市的减肥药产品,为何拥有“叫板”诺和诺德与礼来的底气?

最直观的“撑腰”来自于二级市场:过去一年,Zealand股价飙升了75%,超过诺和诺德的54.83%和礼来的60.91%。不仅如此,分析师预测,Zealand的股票在2024年的涨幅可能再次超越诺和诺德。

Zealand更吸引专注于小型和中型市值公司的投资者,他们通常无法针对诺和诺德和礼来这样体量的制药巨头进行投资。Van Lanschot Kempen NV的一位分析师表示,Zealand在肥胖治疗领域是中小型市值投资案例中的独特存在,很难找到其他类似规模的公司。

与大多数Biotech研发出具有潜力的候选药物再卖掉的操作不同,Zealand选择的是“合作共赢”。Steensberg直言,他们“要做的是与有战略眼光的人联手,在(治疗)肥胖症领域取得胜利”。

Zealand管线中最靠前的正是一款合作产品——与BI共同开发的survodutide。这是一款Glucagon/GLP-1双受体共激动剂,具有新的作用机制,能够同时激活胰高血糖素和GLP-1受体,在降低食欲的同时,还能直接影响肝脏的能量消耗。

Survodutide“直奔”肥胖症,针对不患有2型糖尿病的肥胖症患者,每周皮下注射一次。II期数据相当优异,受试者在最高测试剂量下(4.8mg)体重减轻了18.7%。2023年10月,BI和Zealand正式启动了survodutide治疗肥胖症的三项III期计划。

另一款独具特色的在研产品ZP8396,是区别于“顶流”GLP-1的胰淀素类似物,或许也正是吸引众多投资者目光的很大原因。

胰淀素是由胰岛素分泌的激素,主要作用是促进葡萄糖的摄入和利用,它还能够调节脂肪代谢,促使脂肪储存或释放。一些研究表明,胰淀素可能通过直接影响大脑的饱腹中枢,使个体感到更满足,从而减少食物摄入。

这种药物能在进食后促进饱腹感,而不是抑制食欲。Steensberg打了个比方:“GLP-1药物会降低你的食欲。当你出现在自助餐厅,却什么也吃不下,这可不是什么愉快的经历。胰淀素可以产生饱腹感,这是减少热量摄入的另一种方式。”

此外,Steensberg还介绍说,早期试验表明,该药物在达到类似减肥效果的同时还可以减少与GLP-1相关的呕吐、恶心和便秘等副作用。

“在一年内,可能会有20%-30%的GLP-1使用者因这些副作用而放弃治疗。即使有患者使用体验良好,但一种药物不会适合所有人。”Steensberg补充道。

在安全性和可控性方面,胰淀素也可能更具优势。作为一种已有较长研究历史的激素,胰淀素在人体内的生理作用和药理学效应已经相对较为清晰。

去年7月,Zealand公布了ZP8396在多剂量递增(MAD)试验的第一部分结果,在接受6次0.6mg和1.2mg的ZP8396治疗后,受试者平均体重较基线分别减少了5.3%和5.1%,而接受安慰剂治疗的受试者体重下降了0.4%。初步证实ZP8396具有管理超重和肥胖的潜力。

ZP8396的研究目前处于临床Ib期,预计将在2024年上半年推出更新的I期数据。

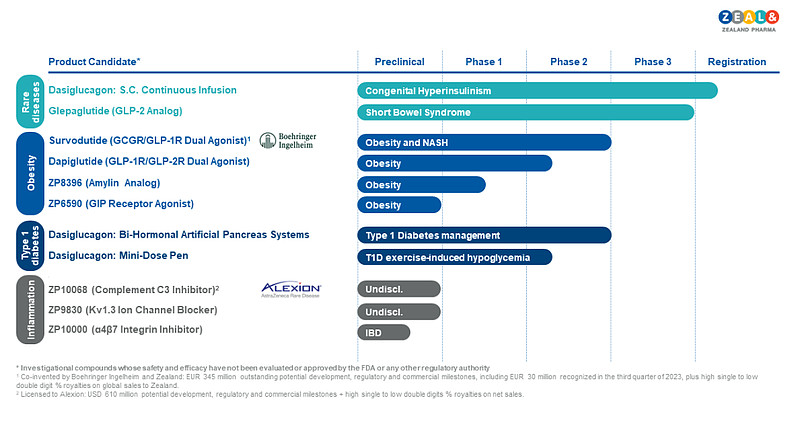

Zealand剩余的减重在研产品:GLP-1/GLP-2双受体共激动剂Dapiglutide处在II期阶段,预计将在2024年上半年读数;长效GIP类似物ZP6590,预计将在2024年上半年进入I期试验。

Steensberg表示,Zealand一直在为其实验性药物与潜在的合作伙伴不断进行接触,接下来的数据读数将是这些谈判的关键。

Zealand Pharma管线,图源:官网

03 并非高枕无忧

创新药赛道,即使到了上市阶段,都还有很多变故,更何况是“九死一生”的临床开发过程。

以MNC为例,辉瑞、阿斯利康、诺华都相继在减重产品研发上遇挫,放弃了相关研究。在各方面资源上都拥有绝对优势的大药企尚且如此,Biotech如Zealand也势必无法“高枕无忧”。

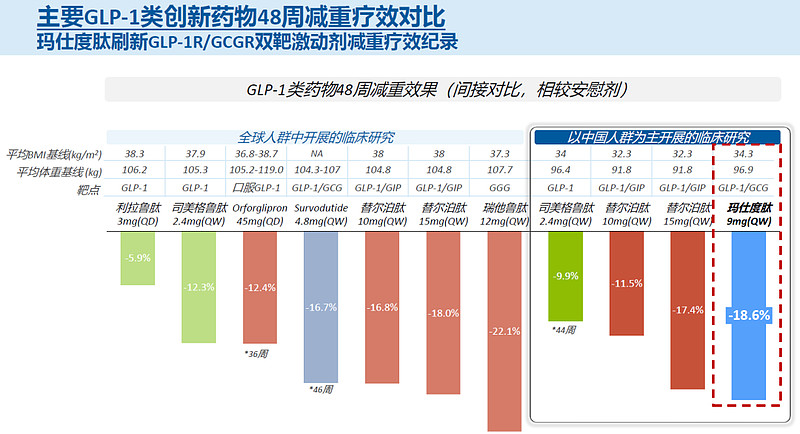

更火烧眉毛的是,与BI合作的survodutide遇上了一个强劲的直接对手。来自信达生物的IBI362(玛仕度肽)和survodutide同为GLP-1R/GCGR双靶点激动剂,两者的临床数据各自十分亮眼,都胜过了司美格鲁肽的注射效果,展现出潜在同类最优减重疗效。

去年5月,信达生物公布了玛仕度肽治疗肥胖的II期临床数据,作为全球首个进入注册临床的GLP-1/GCGR双靶点激动剂,玛仕度肽24周数据甚至超过了survodutide的46周数据。

图源:医药笔记

GLP-1R双靶点激动剂正在取代单靶点。但GLP-1类药物依赖性极强,停药后,会出现体重的明显反弹,《美国医学会杂志》(JAMA)上发表的一篇临床研究论文也证实了这个结果。

肥胖通常需要长期治疗,但患者依从性差是不争的事实。

来自美国克利夫兰医学中心的研究人员进行了一项调查,结果显示:随着随访时间的延长,坚持服用抗肥胖药物的比例显著下降,从3个月的44%降低到1年时的19%。

导致依从性差的原因有很多,其中之一是疾病风险,比如GLP-1类药物会增加胃肠道问题的风险。

此前,JAMA上刊登的、由哥伦比亚大学医学院科研人员开展的研究显示,包括司美格鲁肽在内的GLP-1激动剂存在一定的不良反应,与胰腺炎、胃轻瘫以及肠梗阻等胃肠道疾病的风险增加有关。另一项研究也对司美格鲁肽的副作用进行了报道:使用司美格鲁肽治疗组出现胃肠道副作用的概率高达84.1%。

尽管胃瘫等严重问题的发生率较低,但一些专家担心,使用这些药物数年或数十年可能会改变获益与风险之间的关系。

机制缺陷之外,越来越多的竞争者从四方八方赶来。其他赶来的掘金者先放到一边,光是两位先驱诺和诺德与礼来,在竞相角逐开发口服小分子GLP-1减肥药的同时,也正在通过大肆“买货”加固减肥药业务“护城河”。虽然专利悬崖还早,但“居安思危”。

2023年8月,诺和诺德在一个月内接连收购了Inversago Pharma和Embark Biotech,获得两款潜在的减重药物。今年1月,诺和诺德又与EraCal Therapeutics达成合作和许可协议,以开发和商业化后者开发的针对控制食欲和体重的新型作用机制口服小分子。

同样的运作模式礼来也想到了。

去年7月,礼来宣布以19.25亿美元的价格,收购非上市公司Versanis。Versanis的核心管线是一款拮抗激活素2型受体A/B的单抗Bimagrumab,有别于GLP-1,Bimagrumab不仅可以抑制萎缩,还能促进肌肉质量的增加。

两家巨头通过BD收获新的疗法,除了为自己增加更多可能性外,也有对现有疗法药效和副作用的考量。

上述问题之外,Zealand等后来者也需考虑定价问题。

司美格鲁肽就被质疑过定价过高。《肥胖》(Obesity)2月的一项研究指出,按照其成分构成,司美格鲁肽的售价每月可低至40美元,但其在美国的定价为每月1349美元,而“me-better”的替尔泊肽则便宜了20%,约为1060美元,但也算不上多便宜。

在减肥药这个天花板很高的领域,留给各位施展拳脚的空间太大了,但同样的,大家遇到的问题也都类似。如何避免进入“卷生卷死”的状态继而脱颖而出?

大幕才刚刚拉开。

参考文献:

1、JPM24 | 硝烟四起,礼来vs诺和诺德战况更新;同写意

2、全球72条减肥药管线盘点:42家入局企业卷起来了吗?;动脉新医药

3、西兰制药:股票涨幅猛过诺和诺德的「丹麦制药新星」;药渡

4、Novo Nordisk and Eli Lilly set to face new challengerin weight-lossrace