撰文|顾津明

编辑|于靖

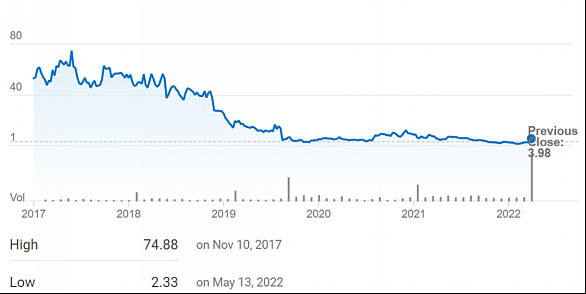

6月23日,中国生物制药发布公告,拟以总价1.61亿美元(约10.8亿人民币)或每股7.12美元的价格,收购在美国Nasdaq上市的F-star Therapeutics(以下简称F-star)。这一消息立刻在业内引起轰动,F-star股价也应声大涨,当日涨幅近60%,每股报收6.36美元(图1)。

对于一家有自主双抗平台、4个临床项目、90人规模、在英国/美国有2个Site的公司来说,这个交易成本确实属于“白菜价”。要知道,去年6月BMS从Agenus买入一个还未上临床的TIGIT双抗AGEN1777,首付就花了2亿美元。

尽管结果尚未尘埃落定,不妨先一窥F-star这家海外Biotech的价值几何,以及这一事件对本土药企并购欧美标的借鉴意义。

01 历史

F-star是由奥地利科学家Florian Ruker在2006年创立的。

Ruker原是奥地利一所大学的教授,长期研究抗体结构。他在研究中发现,抗体IgG重链恒定区CH3远端有3个Loop结构与抗体CDR的3个Loop结构近似,于是创造性地提出了可通过改造CH3的3个Loop结构使之与抗原特异性结合而形成双抗的想法。

上述想法变成现实,就需要通过蛋白展示的方法建库筛选。于是,Ruker找到了有Phage Display经验Gottfried Himmler,并从奥地利政府及Atlas Ventures拿到天使轮融资,在奥地利成立了F-star。

2008年F-star完成A轮融资后,又迅速在有着浓厚Biotech氛围的英国剑桥成立研发中心,并由在Gregory Winter实验室有着20多年Phage Display经验的Lutz Riechmann领导,英国剑桥的研发中心也逐渐成为F-star的总部。

02 平台

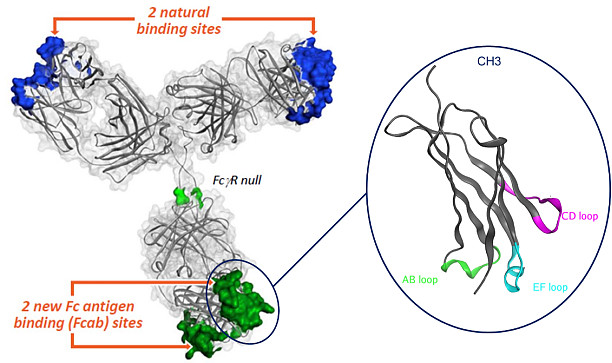

F-star的双抗平台mAb2通过对抗体重链恒定区CH3的3个Loop区域AB loop(R355-Q362)、CD loop(S383-Y391)和EF loop(D413-V422)(图2)进行改造,借助噬菌体展示(或酵母展示)进行随机建库筛选。但拿到的候选分子往往亲和力较低,通常要进行2-3轮的亲和力成熟,才能最终获得高亲和力的分子 。因此,该平台对蛋白展示技术的要求非常高。

该平台的优点是:1)获得的双抗结构对称与天然IgG近似,因此在成药性及CMC方面有一定优势;2)一旦筛选到抗体Fc的CH3部分的高亲和力分子(Fcab),可以与任何Fab进行组装形成双抗,从而提高效率,适用于例如PD-1与多靶点的组合双抗研发。

但该平台的缺点也很明显:1)对展示技术要求高,筛选周期长;2)只能做成2+2结构,对某些靶点特别是CD3双抗不适用;3)尽管CH3的3个Loop与FcRn的结合位点并不重合,但是比较接近,在Fcab结合抗原的时候可能会影响FcRn的结合,从而影响PK。根据F-star公布的临床前及临床数据可以看到其双抗FS118的给药频率高于典型的单抗 ,推测其PK并不理想;4)由于CH3的3个Loop序列经过人为设计改造,是否会增高抗体免疫原性风险,有待临床上的进一步观察。

毫无疑问,任何一款双抗平台都有优点缺点。尽管mAb2平台的很多特性尚待临床验证,它还是受到了包括Merck KGaA、Denali、J&J在内的业界公司的认可,并在针对肿瘤、免疫及神经在内的一系列治疗领域展开合作。

03 项目

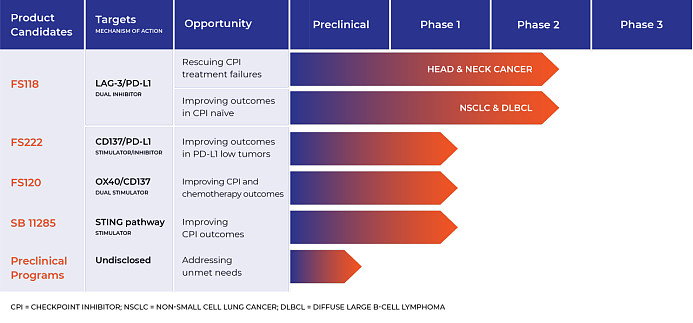

F-star目前有4个临床项目(图3),其中3个为其mAb2平台产生的双抗。这3个双抗的布局非常具有代表性,分别是:PD-L1+免疫检查点抑制剂(LAG3);PD-L1+免疫检查点激活剂(CD137);免疫检查点激活剂(CD137)+免疫检查点激活剂(OX40)。

其中进展最快的是其LAG-3/PD-L1双抗(FS118),目前处于头颈癌、非小细胞肺癌、漫大B细胞淋巴瘤临床II期。但FS118前景并不十分乐观。

从速度来看,FS118被不少相近的靶点、组合抛在身后。今年3月,FDA刚刚批准BMS的LAG-3单抗(Relatlimab)联合PD-1单抗(Nivolumab)用于治疗转移性黑色素瘤。目前在临床上,也有不少公司项目走在FS118前面,包括默沙东的单抗Favezelimab、Macrogenics 的PD-1/LAG3双抗Tebotilimab、再生元的单抗Fianlimab都已在III期临床,还有其它公司的众多单抗、双抗在II期临床。

另一方面,越来越多的数据表明,PD-1在不依赖于PD-L1的信号通路中也发挥一定免疫抑制作用,例如Immutep公司在2022年ASCO公布的其LAG-3融合蛋白Eftilagimod Alpha与默沙东的Keytruda联用最新临床结果。

根据一线治疗非小细胞肺癌患者的临床试验数据显示,该组合疗法的ORR达到37.3%,DCR为73.3%。在二线治疗头颈鳞癌患者时,这一组合疗法的ORR达到33%。并且,在PD-L1无表达或低表达的患者群体中,这一组合疗法也达到31%的ORR,显示出PD-1与PD-L1的不同作用机制。

这或许提示,相比与PD-L1搭档,LAG-3与PD-1这一组合可能带来更大获益。Roche已经有所行动——虽然手中已有成功的PD-L1单抗Atezolizumab,但还在积极开发PD-1/LAG-3双抗RG-6139。

F-star管线中另一双抗FS222(CD137/PD-L1)靶向的,也属于这几年业界开发的热门靶点。现阶段,已知处于临床开发阶段的同靶点药物至少有10个,但几乎都处于临床I/II期。

CD137的活化可以诱导T细胞和NK细胞活化,并产生持久的记忆应答,但同时也带来难以避免的毒性。早期BMS研发的CD137单抗Urelumab在0.3 mg/kg剂量就开始出现inflammatory hepatotoxicity(炎症性肝毒性)而导致临床失败。以CD137/PD-L1双抗为代表的第二代抗体,寄希望于利用肿瘤表面抗原(TAA)的靶向作用来限制CD137活化引起的毒性。但PD-L1组织表达的多样性能否为CD137/PD-L1双抗带来足够的治疗窗目前尚未可知。此外,由于PD-L1单抗在临床用量较大,做成双抗后能否兼顾PD-L1的药效及保证CD137的安全性是这个双抗成功的关键。

F-star管线中的FS120(OX40/ CD137)属于双免疫激动型靶点组合,这样的组合在临床上并不多见,最大的担心就是毒性问题。尽管F-star公开数据显示,FS120联合PD-1单抗具有较好的临床前药效,但并没有披露其临床前安全数据,因此其能否在临床上展现出足够的治疗窗,还有待观察。

最后不得不提一下F-star临床管线中,唯一的一个小分子SB 11285。这个分子是F-star在2020年与位于美国波士顿郊区的Spring Bank Pharmaceuticals(以下简称SBP)换股合并获得的。

SBP成立于2002年,专注于抗感染领域,其技术平台为小分子核苷酸杂交(Small Molecule Nucleic Hybrids, SMNH)。SBP选择与F-star合并并非偶然,而是此前的乙肝重磅项目SB-9200遭遇“滑铁卢”后的无奈选择。合并一年后的2021年,阿斯利康以总额3亿美元(首付款1200万美元)的金额获得研究、开发和商业化F-star下一代干扰素基因刺激蛋白(STING)抑制剂化合物的全球权利,而F-star保留包括SB 11285在内所有STING激动剂的权利,用于治疗癌症患者。SB 11285是基于第一代环状二核苷酸(cyclic dinucleotides, CDNs)改造的第二代 STING 激动剂,不同于第一代药物的瘤内给药,它降低了极性增强了细胞渗透性,可通过静脉给药,使药物能够被送到难于触达的肿瘤。

据预测,2030年全球STING激动剂市场规模预计约为42亿美元,2024-2030年复合增长86%;2030年中国市场规模预计约为40亿元,2025-2030年复合增长109%。在药物研发领域,STING靶点引来默沙东、BMS、GSK、武田制药、诺华等知名药企纷纷入场布局。SB 11285能否在激烈的竞争中脱颖而出,值得期待。

04 团队

据公开资料显示,F-star在英国/美国两地拥有一支在抗体工程、免疫学、药物发现、临床开发及注册监管事务方面具有深厚专业知识的91名全职雇员的团队。这支团队无疑是中国生物制药在本次收购中所获得的一笔宝贵财富。

人才始终是无论任何一家企业的创新驱动力。如何能留住并用好这些人才,是对并购方的考验。F-star的mAb2双抗平台需要这些有经验的人才,才能发挥出最大的效能,并产生出更多更好的项目。

05 结语

创新与国际化是摆在众多中国制药企业面前的一道必答题。至于如何解答这道题,各家公司正在尝试着不同的道路。

以恒瑞医药为代表的药企,早在10多年前就开始在美国建立研发中心招兵买马开发项目,仍在不断探索。而并购欧美优质Biotech标的也是一种重要选择,但也更加考验购买者的眼光及魄力。

倘若这次中国生物制药以较低价格收购F-star这条路能走通,那将为众多具有充足现金流、谋求企业发展壮大、实现国际化突围的中国药企指明一个新的方向。

参考文献:

1. LAG-3 Binding Members. Patent: US20220185890A1

2. Eftilagimod Alpha, Pembrolizumab Combo Encouraging in PD-L1-Unselected NSCLC. 2022 ASCO Annual Meeting

3. TACTI-003: A randomized phase IIb study of eftilagimod alpha (soluble LAG-3 protein) and pembrolizumab as first-line treatment of patients with recurrent or metastatic head and neck squamous cell carcinoma. 2022 ASCO Annual Meeting

$中国生物制药(01177)$ $F-star Therapeutics(SBPH)$ $恒瑞医药(SH600276)$