2024.6.29

半年过去了,账户很难看,对本韭菜来说不能说很惨,总体上风险不大了。

大全能源、凯莱英持仓成本基本腰斩了,看样子会50%腰斩,难看,早有心理准备,也麻木了。大全破净了,我不觉得便宜,总要跌透的。2021年度营收108亿,利润57亿,极品利润,比肩贵州茅台,这是当时的心里话。2024年1季度29.8亿营收,3.3亿利润一公告,PE=38,我算了一卦,傻眼了,现在就是高价呀,还盼个鬼呀,忍痛割了些(其实也没有多痛)。

大全能源的拐点在哪里?硅料售价是看点,年度营收200亿,40亿利润,即20%利润率以上,机会应该又来了。半导体硅料的产量也是变数之一。目前很不乐观,观望为宜。

唯一上涨趋势完好的是中国海油,帅气!20元附近推荐给朋友,朋友问:什么时候卖,我说:40~50起步,时间不知道,我现在还是这么看。另一朋友,我在15元推荐:闭着眼睛买着吃股息长线养老,没有买。后来想买,我的意见:20元以下还可以买,过了30元我就不建议买了,也一直没有买,昨天说起,哈。

我看空贵州茅台应该有2年多了,那是被爆炒的股票,结局是肯定,一直说它会跌破1000元,现在改口说888元,看法没变,分红除权的钱要扣除的,没有跌破900算我错了。

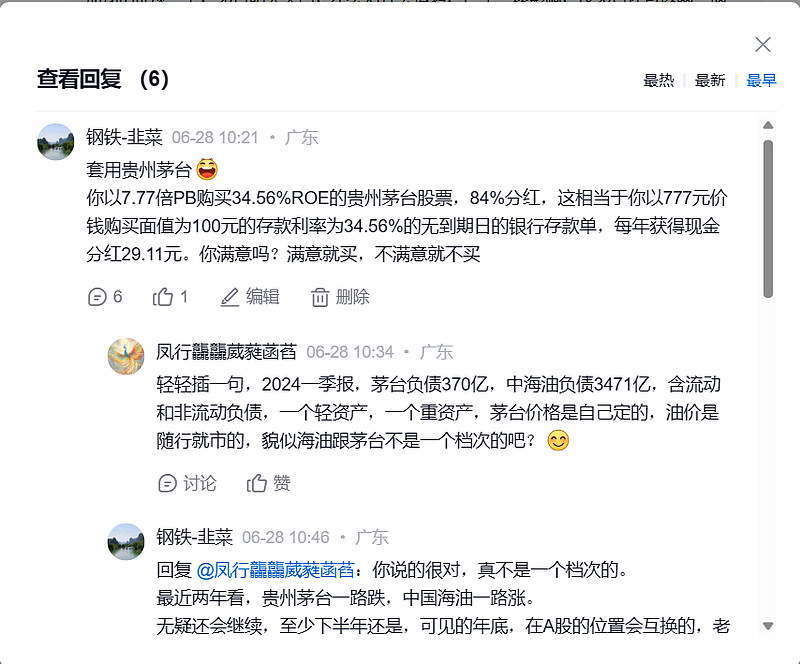

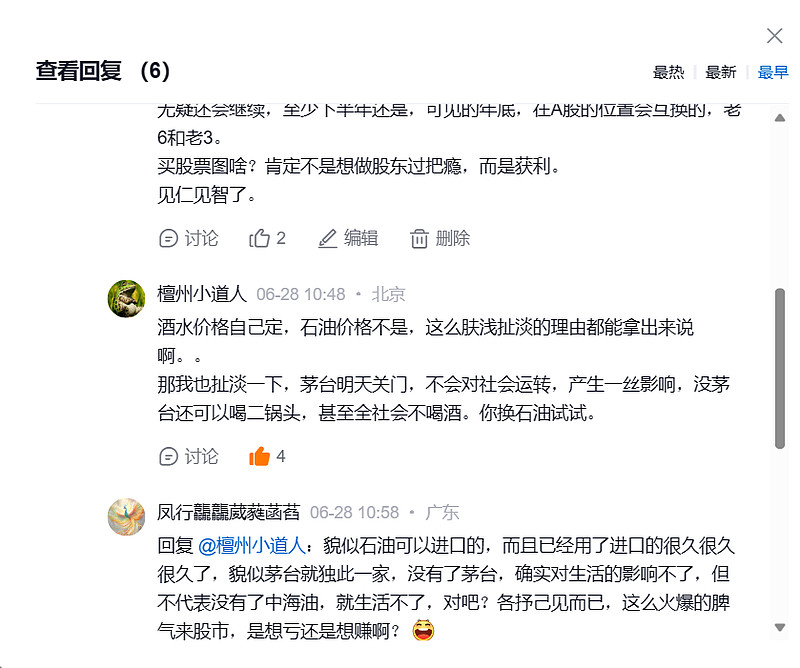

有股友说中国海油跟贵州茅台不是一个档次的,真不是,白酒能喝,燃油喝了会死人的,海油35%的利润率,茅台50%利润率,茅台第一季度超过240亿利润,海油不到400亿利润,市值也有近18%的差距,或许下个月吧。

白酒股也该感受一下光伏、锂矿股的滋味,还不到那个时候。什么股票的下跌不是让人怀疑人生才见底,现在光伏、锂矿股少有人嘴硬,白酒还嘴硬的很。![]()

目前手里的光伏、锂电股躺平,没有什么想法,认为最不踏实的大全能源尽最大幅度减仓了,熬吧,一年半载后再说了。

目前还抱有希望的股票是:京东方、大中矿业、特变电工。趋势被破坏,需要时间修复。

京东方:4元强支撑,反弹突破新高方可高看一线,原计划6元砍一半,等了,别忘了前面日线顶背离结构。

大中矿业:前面的密集交易区(9.3~9.5)支撑很重要,支撑住了,站稳11元,反弹年内新高才可以高看一线,基本面没有变差,我的30元持股‘减仓目标‘不会轻易改变,跌哪里已经不重要了。有时候股票为什么要跌?在没有炒作上涨空间,只能跌,有了上涨空间就未必会再跌了,我最近总说净资产会支撑,大中矿业的净资产才3.92元,为什么我不认为它会跌到4元支撑,原因就是有一定的炒作空间。贵州茅台10年涨10倍,以目前的股价,你再炒一倍给我看看,曾经沧海难为水,费那劲,没人干。

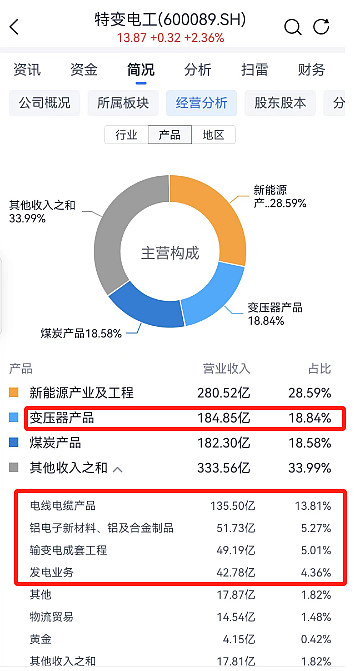

特变电工:主业还是高压变电,非煤炭、光伏,支撑位14元,最低13.52,有点偏差也是正常的,本来14元也是大概位置。目前看,低点不断的抬高,站稳15元才有希望。本来以为是低风险,想咬一口走人,反被咬住了,没脾气。

骑士乳业:放大,在画线,不知道想干啥?难不成跌到净资产4元再画,也没有多大关系,炒作空间已经凸显了,是个好标的,总有一天会憋不住的,2年内。很多人说牛奶喝少了,少喝白酒。![]()

都说上一次茅台酒价下跌的原因是禁酒令,突然想查一下对股价影响多大?

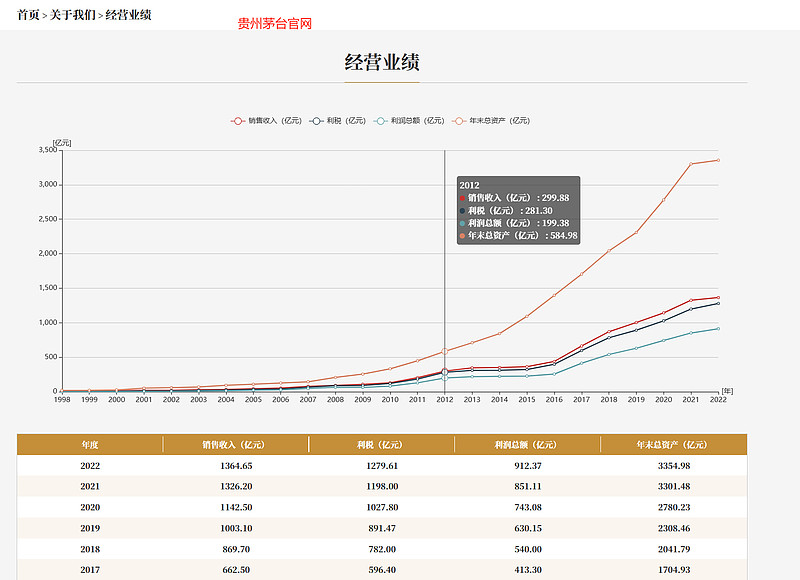

股价从2012年7月份266元,市值3300亿,PE=15.9,爆炒了吗?没有,我的看法,贵州茅台极品利润,如果爆炒PE会干到60,1万亿市值。2014年1月份下跌到120元,市值1500亿,2013年度利润217.71亿,PE=6.9.。

再查2012年度的营收300亿,利润200亿,利润率高达66.66%。

2021年的股价最高2626元,是2012年的近10倍,2021年度营收1094亿,是2012年3.3倍,利润524亿,是2012年的2.6倍,市值33000亿,PE=62。2021年跌了1年半见底回升。2021年爆炒见顶,假如跌穿900元,就算2024年度利润1000亿,PE=11,不可能吗?

如果酒的暴利还能维系下去,我不怀疑N年后贵州茅台历史新高,但那也是N年后,N=?我们正处于百年未有之大变局之中,谁知道呢。

现在买贵州茅台肯定是有钱人,有钱人通常也是聪明人。

贫困限制了我的想象,胡言乱语,各位看官,别当真。