投资要点1:十年研发磨一剑,核心主业再遇第二春。

投资要点2:核心设备助力技术领先,技术领先市场五年。

投资要点3:低碳技术顺应双碳,助力企业低融资成本成长。

公司简介、发展历程

浙江金固股份有限公司成立于1996年,注册地及总部位于浙江省杭州市富阳区,金固股份于2010年10月在深圳证券交易所中小板挂牌上市,股票代码002488。

金固股份主业为汽车车轮的研发、制造、销售,后于2013年拓展汽车后市场业务,2018年和阿里、江苏康众汽配有限公司合资成立天猫养车。2020年,随着公司多年研发的阿凡达低碳车轮的批量生产,公司聚焦主业,围绕阿凡达低碳车轮,迅速扩大产能,在全国乃至全球布局阿凡达低碳车轮生产线,满足市场需求。

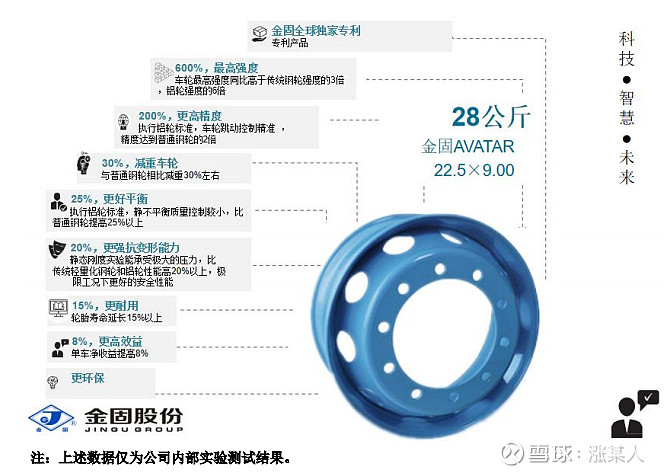

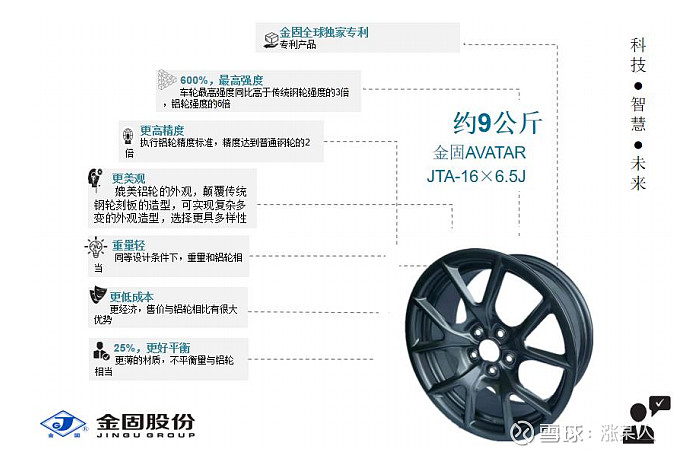

公司专业从事汽车车轮的研发、生产和销售,主要产品包含轿车,微型车等乘用车和部分特种用途车辆的车轮,及各型号卡车、挂车和客车等商用车的车轮。目前公司的核心产品是阿凡达低碳车轮,包括阿凡达商用车低碳车轮和阿凡达乘用车低碳车轮。

阿凡达低碳车轮是公司深耕多年自主研发的轻量化车轮技术,能有效降低碳排放,对应国家能源转型,契合国家关于“碳达峰、碳中和”的发展规划。阿凡达低碳车轮的特点是轻量化、精度高、强度高。采用阿凡达低碳技术生产的产品,重量能够与铝轮毂等同甚至更轻,成本较之铝轮毂大幅降低。根据公司实验测试以及客户使用反馈,阿凡达低碳车轮主要优势为重量轻、强度高、精度高;同时外观新颖,还有更好的平衡性、更强的抗变形能力以及更耐用的特点。

金固的发展历程非常的坎坷,公司在2012年左右感觉已经触到了轮毂行业的天花板,于2013年拓展汽车后市场业务,2018年和阿里、江苏康众汽配有限公司合资成立天猫养车。但是这块业务是一个非常烧钱且远远还未到决出幸存者的程度的一块业务,所以其实从2020年底开始,金固的战略计划中就决定放弃车后服务这块业务,这块业务的战略优先级就已经往后排了,而2020年底,随着阿凡达轮胎的量产落地,金固的战略重心已经全部转移到了阿凡达轮胎上,我们可以看下为了助力这个产品,金固做了哪些举措。

战略投资者引入

2021年11月12日,实控人孙峰峰及一致行动人孙曙虹将5%的股权以6.99元/股的价格通过协议转让的方式转让给南宁产投新兴一号投资基金合伙企业(南宁国资委)

2021 年12月3日,实控人孙金国和孙利群将5%的股权以 8.23 元/股的价格通过协议转让的方式转让给合肥产投兴巢低碳创业投资合伙企业,将5%的股权以 8.23 元/股的价格通过协议转让的方式转让给合肥东鑫产投创业投资合伙企业(合肥国资委)

2021年,公司为扩大阿凡达低碳车轮产能,先后与广西南宁市邕宁区人民政府和安徽合肥巢湖经济开发区管理委员会签订协议,拟于这两地投建新建阿凡达低碳车轮基地。

2023年公司南宁基地的1条阿凡达低碳车轮生产线将建成,预计新增100万只阿凡达低碳车轮;2023年公司合肥基地的2条阿凡达低碳车轮生产线将建成,预计新增200万只阿凡达低碳车轮。

南宁与合肥两地有好几家国内知名的整车厂,与当地国资委合作可以更好地帮助金固扩建产能与开发新客户。

员工持股计划

2022年3月7日召开的2022年第一次临时股东大会审议通过了《关于<公司第一期员工持股计划(草案)及其摘要>的议案》等员工持股计划相关议案。将阿凡达低碳车轮研发、生产、销售相关的核心人员作为本次员工持股计划的主要考虑对象,核心人群的授予额度在持股计划中占据较高比例。公司把2022年、2023年作为考核期,积极调动员工积极性、充分激励团队,促进阿凡达低碳车轮业务的快速发展,同时让团队享受阿凡达低碳车轮业务发展的红利。

出售其他业务资产

2021年9月29日,公司出售杭州金固新能源开发有限公司。

2021年12月30日,公司出售励亨(上海)汽车服务有限公司。

2022年3月30号,为进一步聚焦主业、优化产业结构,浙江金固股份有限公司(以下简称“金固股份”或“公司”)拟将持有的杭州金固环保设备科技有限公司(以下简称“金固环保”、“标的公司”或“目标公司”)100%的股权对外出售,合计转让价格为16,000万元.。

基于以上的各种举措,我们确实可以看出金固是想在阿凡达轮胎这个项目上大干一场的,那接下来我们讨论一下阿凡达轮胎的市场竞争力到底在哪里。

阿凡达轮胎

核心竞争力

全资收购荷兰百年企业方泰纳

掌握全球最先进的车轮生产设备并保证其独占性

阿凡达轮胎的工艺技术水平比传统钢制轮胎多70%-80%的工艺环节,新增的工艺环节需要特别定制的设备才能实现,这类设备由方泰纳独家提供,市场想要追赶形成量产线需要五年时间。

产能规划

竞争力分析

轮胎轮毂这一块市场基本一半由钢制轮胎构成,一半由铝制轮胎构成,其中商用车以钢制轮胎为主,乘用车部分使用钢制轮胎部分使用铝制轮胎,阿凡达轮胎是基于钢制轮胎的基础上对工艺技术进行升级,实现的更优解。

阿凡达轮胎对于钢制轮胎具备全面优势,而对于铝制轮胎具备更高的性价比优势,但是在工艺外形上,因铝金属的金属特性,所以阿凡达轮胎在这块会稍逊于铝制轮胎,基于这些特性,可以判断出阿凡达轮胎在商用车与低端乘用车领域具备高性价比的优势,因为高端车对于轮毂价格的敏感性不高,且铝制轮胎相较于阿凡达轮胎具备更高的精度的优势,所以金固的阿凡达轮胎决定抢占的市场空间为全部的钢制轮胎与三分之一的铝制轮胎,公司现阶段工作重心主要集中在对商用车与低端乘用车。

传统的钢制轮胎的毛利在10%-20%之间,乘用车能达到20%而商用车仅有10%左右,阿凡达轮胎因为其技术参数的领先性,当前的毛利在35%左右,且公司有信心将毛利维持在35%。

公司未来计划通过降价的形式抢占市场,又同时计划通过设备产能的升级与设备国产自己制造的形式来降低设备的成本,从而降低单位产品的设备摊销从而实现快速抢占市场并保证产品毛利的目的。因为传统轮毂行业是一个成熟的行业,其毛利水平已经被压缩到了极致,所以传统轮毂企业不具备与金固进行价格战的能力,反观金固具备主动报价的能力。

公司当前阿凡达轮胎产品供不应求

下面举一个例子

TSL使用的铝制轮胎最早的价格在320元/只,后来换了四轮供应商,已经将价格压到了240元/只的程度,而铝制轮胎的成本基本也要200元/只,而金固给的报价是180元/只,阿凡达轮胎的成本仅需要100元/只,在价格上具备绝对的优势,如此大的价格优势使得TSL也在思考是否要替换成阿凡达轮胎,只是因为现有车型的配套零部件已经匹配完成,需要等待新车型的版本迭代,与其他环节一起更新技术,新车型已经将阿凡达轮胎纳入考虑范围。

SWOT分析

优势:技术领先,客户资源积累多,产品竞争力强。

劣势:过去几年持续亏损导致公司融资手段匮乏,产能扩产节奏比较保守,且车后服务业务受中美关系影响,没有完全售出,仍留有10%的股权,公司通过权益法计算收益,这块业务处于持续烧钱中,未来或许会拖累公司整体业绩。

机会:公司新产品有望帮助公司打入更多的汽车品牌中,同时产品的竞争优势有望帮助公司的毛利从原先的十几跃迁到35%,如果顺利的话公司将在之后两年中迎来戴维斯双击。

挑战:其他新技术的出现,或者铝制轮毂的技术升级等,都有可能对阿凡达轮胎的推广产生阻碍。

业绩预测

当前阿凡达轮胎的售价在450元左右,毛利在35%左右,对应的净利按照20%计算,2022年产量按100-150万只计算,2023年产量按400万只计算,2024年产量按800万只计算,22年售价按照450元计算,23年430元,24年410元,对应的年营收为4.5/17.2/32.8亿,对应新增利润为0.9/3.4/6.5亿,未来成长性非常强劲。

这样梳理下来,会发现金固是一家值得跟踪关注的细分行业龙头,如果阿凡达轮胎对于传统的钢制轮胎确实有很强的替代效应的话,公司未来的成长空间将非常大,公司抓住技术领先的窗口期,快速抢占市场,将有希望迎来好几倍的上涨空间。

以上内容均仅作为投研内容分享,不构成投资建议。

如有不同意见者欢迎参与一起讨论。$金固股份(SZ002488)$