周期已经无需多说。理解他的弹性在哪里?大家可能都知道在覆铜板,覆铜板集团公司自己有,子公司的建滔结层板也有这块业务,还有化工版块。

建滔集团拥有建滔结层板73.76%的股份,也就是建滔结层板是其子公司。下面我们要分清这块业务主公司与分公司的分开部分。这个可能对我们对集团的盈利与估值有重要的影响。

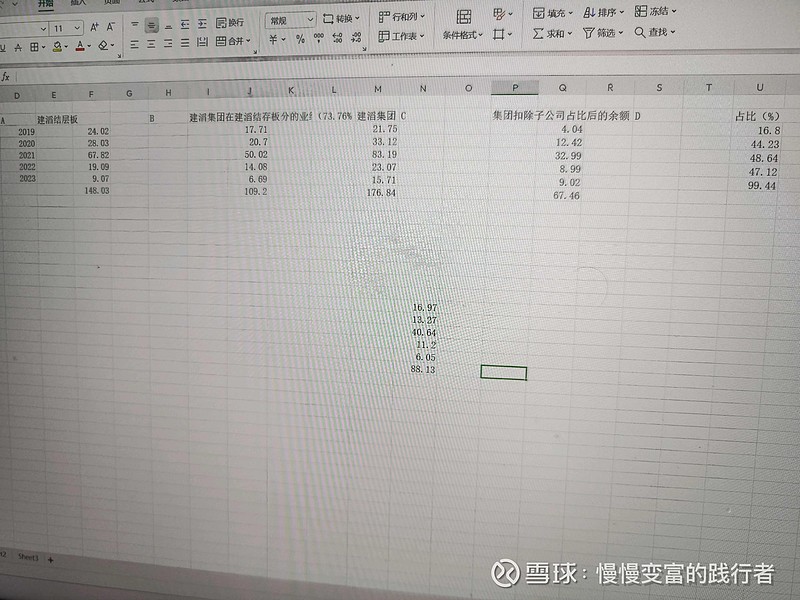

集团公司自己在覆铜板这块业务业绩(不包含子公司的73.76%分得的业绩)与子公司建滔结层板公司的业绩的占比:2020~2022年,集团公司自己区别于子公司建滔结层板的在覆铜板的业务已经占比平均46%,这块业务大概率被市场忽略了,就是2020年后有占比不小的覆铜板业务在集团公司自己投了新产能,2023年更是接近平分秋色(这个23年的原因我还没有明白)。这样分析主要为后期业绩预测与估值做准备。

建滔结层板过去5年的平均ROE,22%,因为周期特征明显,用平均ROE进行估算比较有客观性,考虑到行业周期特征带来的估值压制,我们对平均ROE进行7折处理,22*0.7=15.4,平均ROE,15.4%。现在市场给建滔结层板的估值已经是276亿港币。

2023年单覆铜板这块业务业绩,集团是子公司的15.71/9.07=1.732084,1.73倍,过去5年是他的176.84/148.03=1.194623,1.19倍,过去4年是1.2倍以上,我们认为1.2倍基本属于合理的业绩。这样看如果建滔结层板的估值276亿港币是合理的,建滔集团光覆铜板这块的估值就是276*1.2=331.2亿;

建滔集团在制造业这块的物业,厂房,设备的净资产是194亿。

持有收租物业238亿,年税前租金收益14.7亿;我们按ROE10(现实生活中能有8%的租金收益率的稳定投资已经不容易寻找,但考虑到上市公司特征,需要多交一次税收,毕竟钱到投资者手里还有税收与风险折价) ,14.7/0.1=147,估值147亿;

PCB这块与化工这块我们按2023年最低迷期不增长算,合计12+6=18亿,同样按ROE10作为估值估测,180亿,而现实上建滔集团去年投资与投产了不少的化工项目,相信在制造业这块公司的投资能力是可以的。投资房地产及借款给地产债与公司,金融市场这块的投资不敢苟同。

公司在房地产开发这块资产处置上,手里的现金40亿与债务,154亿的开发地产项目,及金融资产我们都对其进行大手笔以止损处理,比如154亿以对折处理,230亿的债务,金融资产按90亿现有资产(碧桂园债务,富力地产债都不要了),230-40-75-90=25,等于这块还有净负债25亿。目前因为没有处理,对公司估值带来折损,230-40=190,190亿的现金债务,按现在5%的利率支出,190*0.05=9.5,年支付利息9.5亿,也按ROE10进行折损,9.5*10=95亿,要倒扣公司95亿估值。

331+147+180-95=563,合理估值563亿,现在公司的估值是220亿。让我想起了公司在2020年曾经想要分拆业务在深圳上市的打算,后面没有成行,目的大概是通过分拆化工,或者PCB业务在A股上市,从而让公司价值更容易体现。

如果覆铜板这块不与建滔结层板现在的估值,而是按过去5年净利润的均净,176.84/5=35.368,就是35亿,22%的平均ROE,打7折的ROE{因为周期波动,ROE降低折算},15.4%的折算,ROE,这样的企业给多少估值?10PE过份吗?那就应该350亿。而以建滔结层板的现有估值得出建滔集团的覆铜板这块的估值331亿,其实已经接近,7折ROE15.4%,按10PE算不算给高了?我想应该不会吧。

220/563=0.390764,分部估值法得出的估值低估严重,1元的东西0.39卖给你;

按净资产PB回归到1的方式,就是现在的市净率是0.39,这个我上一篇估值中已经说了,也同样的低估严重,而且惊人一致的0.39。

当前公司最应该做的是想办法将154亿的房地产开发资产加快速度处理,哪怕打5~7折资产包给机构,让机构赚钱,也得止损,并永远放弃房地产开发项目,做自己专业的事。这对集团公司的估值可以提升80亿以上,154亿房地产开发项目,一次性亏损74亿,公司现金流会更加漂亮。