有几个投资者可以持有一家公司30年的?雪球上有几个,现实中有几个?

我们确实相信长江电力的永续性,那么我们用30年的现金流折现进行估值,这是对永续性经营企业的最长久的最高的估值方式。

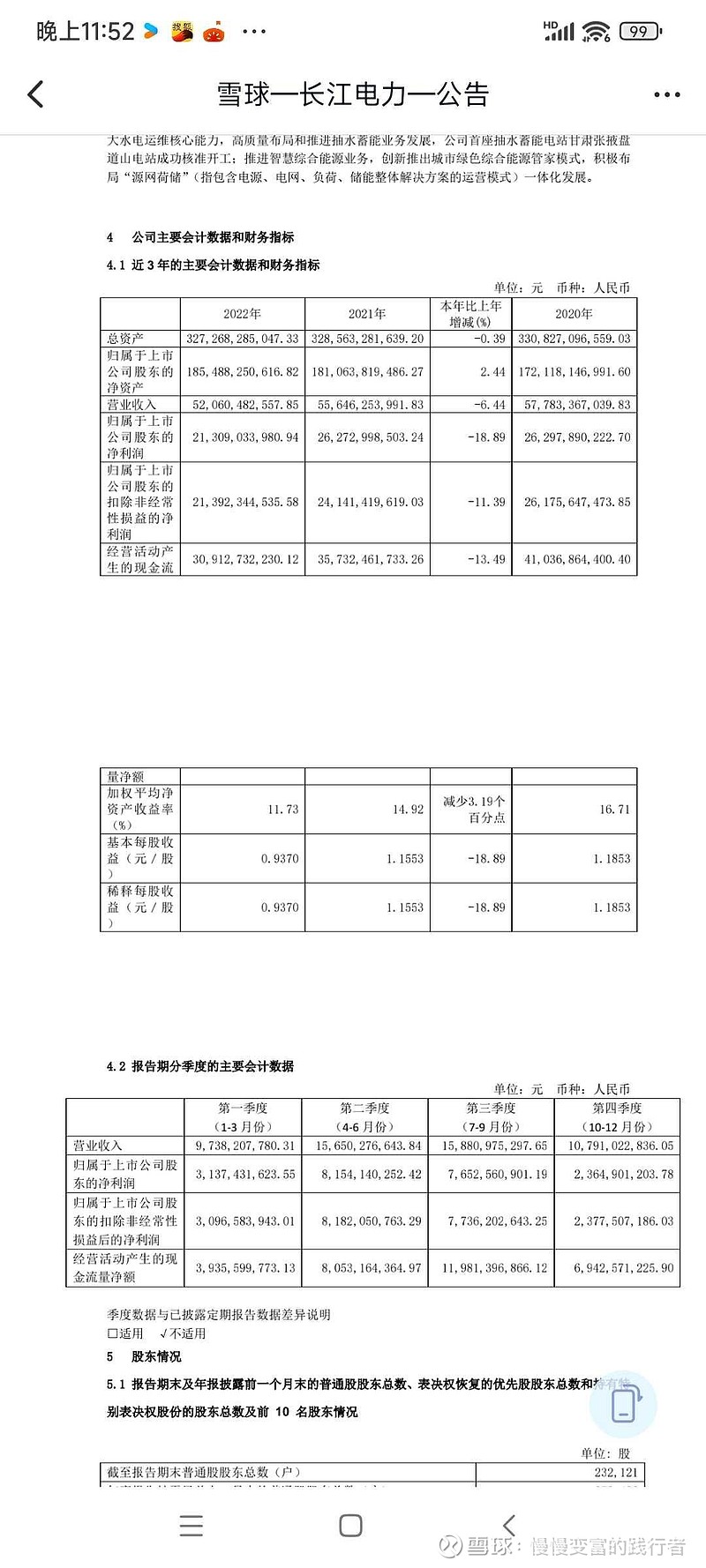

不是拿净利润,而是拿经营性现金流折现,而且用的是30年期,按未来长期2年期大额存单2.15%的利率进行折现,未来30年的经营性现金流流入折现大概7424亿,现在的净资产2025亿。公司的内在价值是7424+2025=9449亿,且30年后依然每年有358亿左右每年的经营性现金流。

而现在市场给出的对价是6327亿,这样的企业,你想拥有吗?

我今天进行的是将未来30年的经营性现金流流入进行折现,每年经营性现金流流入按2020~2022年的均值358亿作为基础进行测试。

9449/6327=1.493441,看着30年后还有合计50%左右的资产增值,另外30年后依然还有按30年后净资产的358/9449=0.037888,3.79%左右的年现金流流入 这样的投资你喜欢吗?

反正,我不太喜欢。