$中国软件(SH600536)$ 我在中国软件上赚了钱,最近又重新建仓,从几个方面分析一下供大家参考

1、主要业务

中国软件主要业务板块包括自主软件、行业解决方案、服务化业务,通俗点就是国产化基础软件+电子政务

基础软件以麒麟为主,电子政务涉及的部门行业比较多,相对有价值的是服务化业务,其实就是税务信息化,毕竟毛利率还有30%。

2、行业地位

行业地位毋庸置疑,在如此强调数据安全、网络安全的大背景下,软件国家队有多么的重要。

3、估值分析

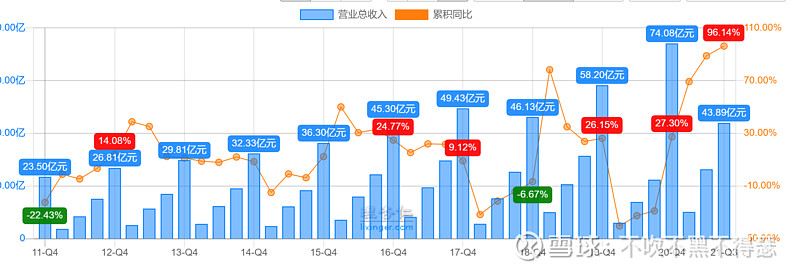

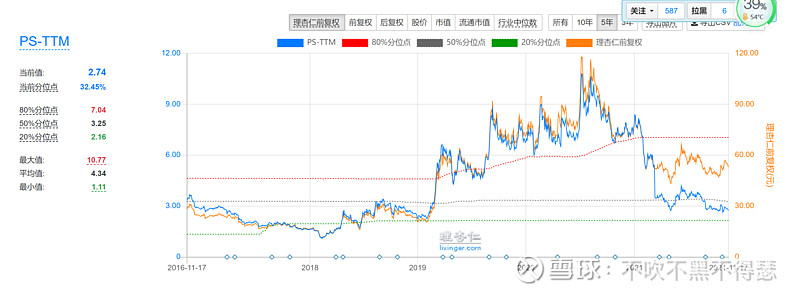

中国软件目前的估值确实不高,我认为是一个挺好的左侧机会,下图是中国软件近几年的收入和PS-TTM。

可以看到中软的营收稳定增长,而市场在2020年也给到10倍PS,而且股价腰斩的最主要原因是受疫情影响,2020年的收入没有达到19年年报预计的100亿,严重未达预期,杀估值理所应当。通过今年三季报能够看出2021年营收到90亿-100亿的概率很大,收入TTM预计30%上下,估值重回5-8倍PS的概率较高。

4、中期利好

新增电子发票业务也是金税最核心业务。

参股上海博科(国产低代码平台、国产ERP系统),除了低代码降本增效之外,央国企ERP软件全面国产替代拉开序幕,中软麒麟生态机会很大。