道指再次延续了弱势表现,昨日跌超1%,没有NVDA的护盘,道指明显和另外两大股指背离,这或许是道指指数编制人员接下来需要思考的地方,而NVDA成为道指成分股,似乎也慢慢开始接近板上钉钉。$英伟达(NVDA)$ $纳斯达克综合指数(.IXIC)$$戴尔科技(DELL)$

当前的道指有多弱,从历史性的突破40000点大关之后,道指就开始持续下跌,如今一口气跌到38440,跌破了早前形成的双底颈线支撑38550,如果短时间内没有办法收回去,那将是彻底宣告破位,这对多头打击必然会相当大。

在前段时间,我们当时发现,消费和房地产两大板块陆续暴雷,这预示着美国经济基本面正在迅速变差,昨天道指三大成分股联合健康、英特尔和卡特彼勒,再次成为领跌板块。细心的朋友应该会发现,这几家公司最近几个交易日是持续下跌。

联合健康作为医疗保健赛道的龙头,从近期528美元的高点,一口气跌至昨日的484美元,昨日更是迎来了跳空暴跌。此前联合健康的高管预测其医疗补助业务将出现 “混乱”,并在投资者会议上讨论了患者对医疗服务的利用情况。医疗保健作为避险板块,股价连续暴跌,毫无疑问预示着当前市场的危险。

标普昨日跌至关键支撑,这个关键支撑,我们强调过很多次,那就是3月28日的高点5265,这个位置非常关键,一旦跌破,那股指的技术形态就会变成Bull Trap和圆弧顶,就会变成相当看跌的一种技术形态。当前市场泡沫如此之大,完全靠AI的故事在支撑,真要开始往下,怕是没有人会在这个位置去接盘。

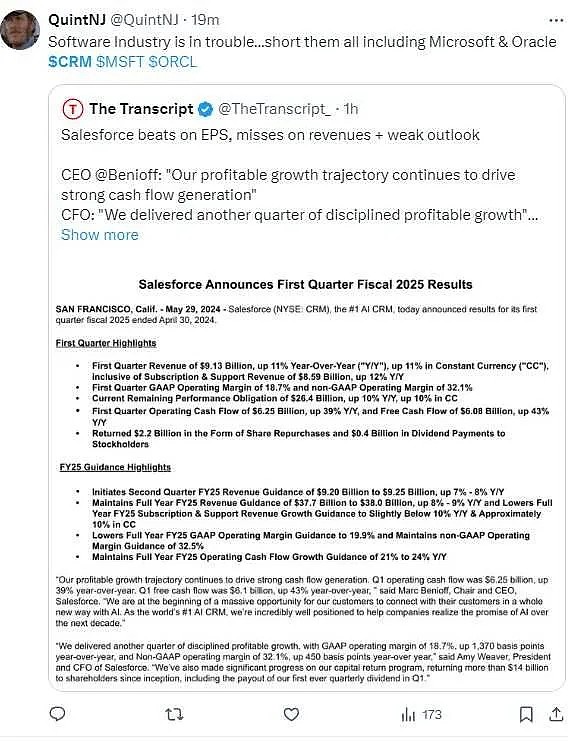

昨天收盘价是5266,刚好站稳了这个支撑,但盘后CRM的业绩暴雷,已经预示着今晚跌破关键支撑将会是大概率事件。赛富时 (CRM.US)第一财季营收91.3亿美元,分析师预期91.5亿美元;有分析称,这是该公司从2006年以来首次季度收入低于市场预期。

公司营收增长罕见逊于市场预期,对下季度指引疲软,并下调2025财年全年的主力业务“订阅与支持”收入同比增幅,券商RBC对此称为“艰难的季度和令人失望的指引”。财报公布之后,该股盘后跌近16%,此前一度跌超17%。若跌幅延续至明日开盘,将完全抹去年内涨幅。

有网友评价称,Salesforce的财报表明软件行业正全面陷入困境,微软和甲骨文也难逃负面影响。事实上,近期发财报的软件SaaS股基本都暴雷了,做人力资源管理的WDAY、做财务管理的INTU、还有网络云安全赛道的诸多公司,从高位已经连续跌好几个月了。

软件股的服务主要是卖给中小企业的,中小企业没什么钱了,所以软件股的基本面都比较差,这一轮趋势估计很快会蔓延到硬件领域,毕竟买GPU和芯片的都是软件公司,软件公司赚不到钱,自然就会减少对硬件的购买,新一轮周期其实是快要来了。这一轮泡沫破灭的话,NVDA怕是要起码回调30%以上。

美股当前在创纪录的高位,在AI的带动下一切欣欣向荣,美国经济数据似乎也表明美国经济增速正在强劲反弹,华尔街对于美国经济衰退的担忧也越来越少,但最新数据显示,2024年第一季度的消费者违约率大幅上升,这可能是埋藏在美国经济繁华表象下的一颗暗雷。

芝加哥联邦储备银行总裁奥斯坦·古尔斯比(Austan Goolsbee)已经强调,消费者违约率是目前最令人担忧的经济指标之一。“如果消费者贷款的拖欠率开始上升,这通常是情况变得更糟的先行指标。”古尔斯比表示。

美联储最新公布的最新数据证实了他的担忧。数据显示,美国总体违约率有所上升,“截至3月底,3.2%的未偿债务处于某种拖欠状态,”这标志着消费者财务困境的显著上升。数据显示,所有债务类别的违约率都大幅上升:每年约有8.9%的信用卡违约和7.9%的汽车贷款拖欠。

当前市场还有个警告信号,主要股指都处于或接近历史高点,纳斯达克综合指数中有57只股票今年的涨幅已经超过150%,但缺少一个关键因素:投资者没有购买衍生品合约,如果股市继续飙升,这些合约可以让他们有机会大赚一笔。

众所周知,对看涨期权需求的缺乏表明,在表面之下,华尔街和日内交易圈的人有一种感觉,即与2020年的繁荣时期不同,本轮反弹的最佳时期即将结束。

加拿大皇家银行资本市场衍生品策略主管Amy Wu Silverman表示:“过去,当我们进入FOMO周期时,你会看到看涨需求。”乐观情绪的丧失突显出宏观经济格局的变化,这似乎表明,交易员正准备迎接的不是强劲反弹,而是逐步撤退。

美国航空 (AAL.US)昨天下调了第二季度调整后利润指引,且逊于华尔街预期。受此消息影响,截至发稿,美国航空周三美股跌超14%。这是又一个暴雷的板块,航空业未能复苏,其实可以能说明经济的很多问题。对我们来说,如此多的警告信号,应该足以引发重视了。

美联储昨天公布了12个地方联储编制的经济形势调查报告——褐皮书。褐皮书报告指出,从4月初到5月中旬这段时间,大多数地区报告“轻微或温和”的经济活动增长。分析称,褐皮书中对美国经济的概述整体来说正面,不过零售支出、就业、前景展望等方面,体现的更多是负面情况。

当前市场的重点还是聚焦在NVDA上,如果你没持有英伟达个股,看着它以目前的方式飙涨会非常痛苦。英伟达股价在过去一周的交易中上涨了15% ,在过去一个月中上涨了33% 。在过去一年里,包括股息再投资在内,它已经获得了249% 的收益。

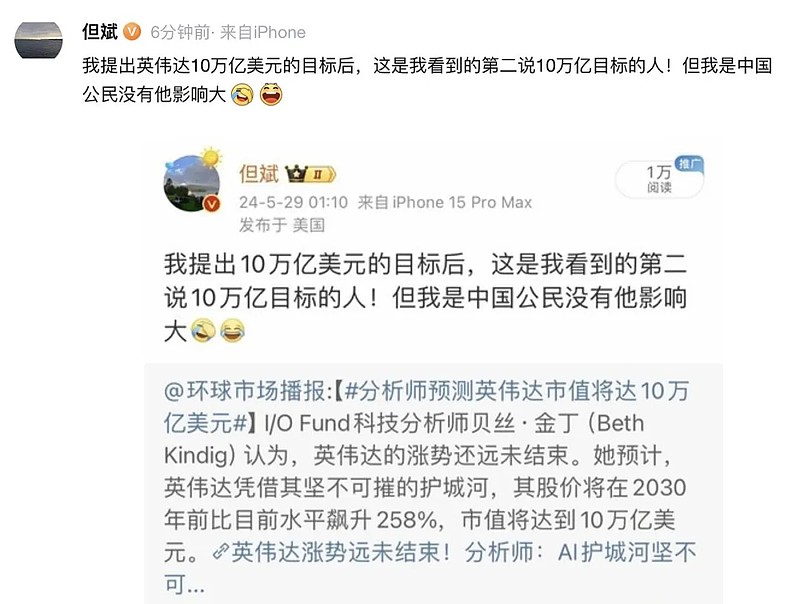

每一天,我都觉得有新的新闻标题在推动英伟达股价上涨,昨天国内老韭菜但斌喊出了10万亿美元的目标价,来自知名投资机构I/O Fund的科技行业分析师贝丝·金迪(Beth Kindig)也喊出了类似的口号,这是明显泡沫达到顶峰的标志。

Beth Kindig发布研报称,预计到2030年,英伟达 (NVDA.US)股价将比目前水平飙升约258%,市值届时有望达到10万亿美元,其下一代基于Blackwell架构的AI GPU有望带来巨大营收贡献。说实话这份报告让我想起了当年的木头姐,这种极其夸张的看涨目标价,往往都是要崩盘的信号。

美国银行重申了对苹果 (AAPL.US)“跑赢大盘”评级,这家科技巨头将在下个月的开发者大会上公布其生成式人工智能战略。分析师Wamsi Mohan写道,最新的带有人工智能的iPhone应该会推动一个“多年”的升级周期,类似于智能手机革命开始时的情况。Mohan还为苹果设定了230美元的目标价,他表示,他预计人工智能手机的采用曲线将快于5G智能手机的采用,并指出升级的次数可能会导致十年一次的事件。

Mohan补充说,虽然下一代iPhone的许多功能可能会在苹果开发者大会之后发布,但这次大会很可能会让人工智能手机成为主流,尤其是随着对话式人工智能越来越融入消费者的日常使用中。苹果年度开发者大会(WWDC)将于6月10日开幕。会议将在美国东部时间下午1点以主题演讲拉开序幕。

日本软银集团旗下的英国芯片设计公司Arm Holdings (ARM.US)控股发布了面向旗舰智能手机AI功能的下一代CPU和GPU设计,并将提供软件工具,让开发人员更容易在采用Arm架构的芯片上运行生成式AI聊天机器人和其他AI代码。预计搭载最新内核设计的手机将于2024年底上市。不过,Arm股价周三跌超3%,失守六周高位。

英伟达当前其实隐忧不少,尤其是巨头们纷纷都要自己做芯片,很难想象,机构会去预测,NVDA在未来几年都会绝对占据整个市场,这家公司一年赚几百亿美元,买NVDA芯片的巨头又都没赚到钱,这样的经济模式真能持续下去。

英伟达的股价见顶,其实并不是业绩见顶的时候,而是增速和利润率见顶的时候,目前我是已经看到了这个趋势。其实,上周英伟达的财报,已经告诉我们利润率正在慢慢下滑了,但因为拆股,市场完全忽略了这个利空。

昨天英伟达宣布了一项高达90亿美元的投资计划,这一庞大的投资计划,主要围绕着与亚马逊、微软、谷歌和甲骨文等主要云服务供应商的合作。据了解,英伟达此前在云计算服务上的承诺投资额约35亿美元,新宣布的投资额翻了数倍。

这个消息被吹的天花乱坠,但实际就是保护费,毕竟巨头们一年大几百亿美元的资本投入,如果继续看不到成果的话,很显然是不可持续的,而且英伟达的芯片也确实太贵了。现在英伟达交了90亿美元保护费买巨头的云计算,看上去就相当于是在返点了,而这必然会影响下个季度利润率。

现在的英伟达非常焦虑,昨天业内有传言称,英伟达 (NVDA.US)正准备推出一款将下一代Arm核心与Blackwell GPU架构相结合的芯片,这可能会加剧Windows on Arm领域的竞争。据悉,这家GPU巨头正在准备一款系统级芯片(SoC),将Arm的Cortex-X5核心设计与基于其最近推出的Blackwell架构的GPU相结合。

惠普 (HPQ.US)盘后发了财报,AI PC似乎增长不错。惠普第二财季净收入128亿美元,分析师预期126亿美元;第二财季调整后每股收益为0.82美元,分析师预期0.81美元;预计第三财季调整后每股收益为0.78-0.92美元,分析师预期0.85美元;预计全年调整后每股收益为3.30-3.60美元,公司原本预计3.25-3.65美元;维持全年FCF预期在31亿-36亿美元不变,分析师预期31.3亿美元。

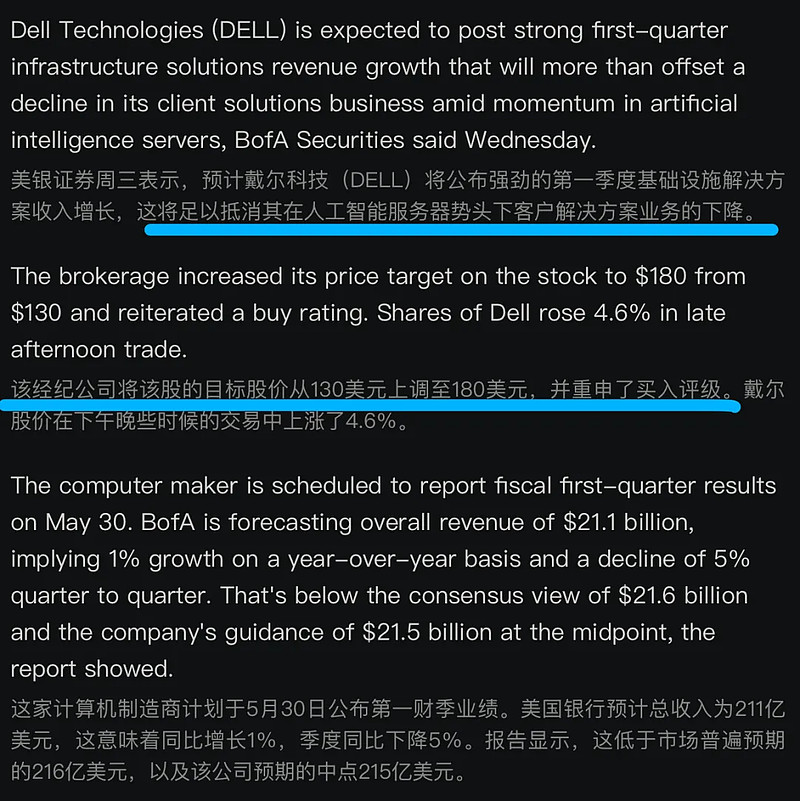

这份财报本身不算特别重要,但算是戴尔财报的一个参考。之前SMCI是NVDA业绩的风向标,但最近两个月,两家公司的走势开始背离,取而代之的是DELL和NVDA开始高度相关,这主要是因为DELL如今成为了NVDA最重要的合作伙伴。

高盛分析师Michael Ng在上个月的一份报告中说,如果戴尔在 4 月份的积压订单量增加 20 亿美元,那么本财年的AI服务器收入将达到50亿美元。他相信,这一点不难做到,英伟达预计其即将推出的新型芯片Blackwell需求非常火热。鉴于整个行业供应紧张,戴尔的主要制约因素可能是如何获得足够的芯片。

Ng指出,戴尔的服务器客户”似乎在 GPU 供应方面拥有优先权”。戴尔与英伟达的关系也很密切。英伟达CEO黄仁勋上周出席了戴尔年度开发者大会,也邀请戴尔CEO迈克尔·戴尔参加了三月份的GTC大会,他当时在台上说:在为企业构建端到端大规模系统方面,没有人比戴尔做得更好。

众所周知,美银是芯片板块的超级反指,每次这货上调评级,芯片板块过几天就是暴跌,这财报前上调了评级,让DELL暴涨8%。按照之前的规律,财报前一天暴涨,财报当天往往会暴雷,又有反指buff,这DELL怕是要暴雷,这玩意涨了这么多,但AI收入就占整体5%~10%左右。

DELL如今一个季度营收250亿美元左右,一年营收差不多1000亿美元,本季度预期的AI收入只有14亿美元,今年满打满算也就50亿美元,现在股价被炒作的翻一倍了。之前同样提供人工智能服务器的超威电脑( SMIC ),业绩一直表现不错。一季度收入同比增长了三倍,但因为与华尔街的预测有些差距,财报发布次日暴跌了14%。

英伟达最近涨了这么多,其中有部分DELL的功劳,因为吹要和DELL一起做主权AI,让收入多元化,扩张到政企客户,但DELL假如暴雷了,因为这部分利好的涨幅,肯定要还回去。昨晚标普刚好收在5266没有破位,但 CRM业绩暴雷,肯定让标普破位了,今晚机构可能会用其他巨头护盘下,盘后DELL再爆个雷,直接把散户闷杀。

最后说个消息,在上周英伟达发布一季报后,对冲基金对美股“七姐妹”的敞口创下了历史新高。报告显示,英伟达、苹果、亚马逊、Meta Platforms、谷歌母公司Alphabet、特斯拉和微软——目前占对冲基金对美国单一股票总净敞口的20.7%左右。

这会是又一个警告信号吗?让我们拭目以待。