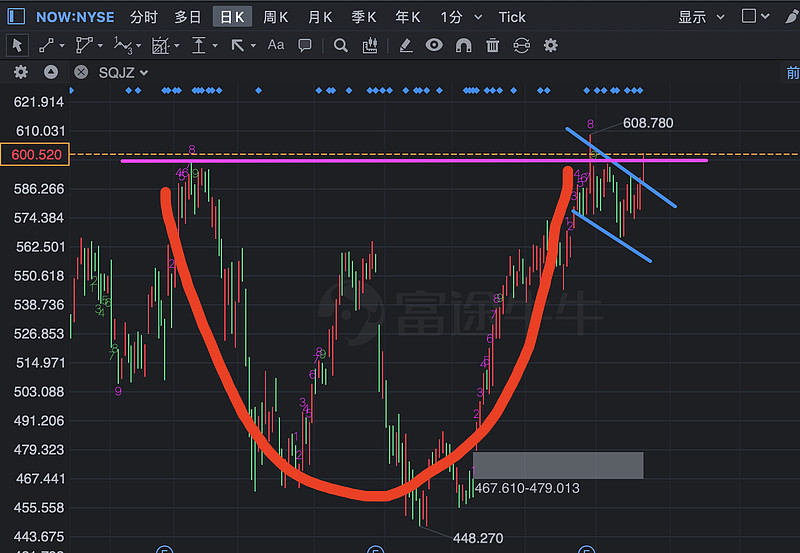

$ServiceNow(NOW)$ 上个交易日收涨2.32%,在经历了长达半年时间的盘整之后,NOW公布二季度财报之后,已经强势突破了整理区间,但投资者短期似乎担心这家公司的估值,很快又在高位进行了旗形整理,但周五已经强势突破。技术形态上走出了茶杯柄+旗形整理,这是非常看涨的信号,止损位575美元。

很少看到一家年收入为40-50亿美元的公司以30%的速度增长,抛出数十亿美元的自由现金流,并以每年100个基点的速度增加经营利润率。ServiceNow 的业务受到数字化转型的推动,ServiceNow 在二季度的收入同比增长 32% 至 14.1 亿美元,超过华尔街预期的 13.7 亿美元(同比增长 28%)四个百分点。ServiceNow 的收入也加快了两个百分点,而第一季度的同比增长为 30%。

ServiceNow 目前的交易价格为 EV/C2023 销售额的 12.2 倍,远低于高增长软件同行 15.8 倍的平均水平。该公司预计到 2024 年收入将达到 100 亿美元,到 2026 年收入将达到150亿美元。该公司还预计将保持至少 20%的营业利润率,同时在未来五年内增长20% 以上。因此,ServiceNow应该是任何增长投资组合的重要投资。

对于 F3Q22,ServiceNow 指导订阅收入为 14.00-14.05 亿美元,高于先前的 13.86 亿美元的预期。该公司还在 63.15 -63.25 亿美元范围的中点将订阅账单前景提高了 1.23 亿美元,同比增长 27%。公司假设货币收益为 200 个基点。ServiceNow 指导全年订阅收入在 55.3 亿美元至 55.4 亿美元之间,而此前的共识为 54.67 亿美元。该指导比先前的指导范围高出 7300 万美元,在中点处同比增长 29%。

ServiceNow在某种程度上可以真正做到了工作流程、自动化、机器智能的内外兼修。例如,它可以与HCM供应商合作,同时提供员工工作流程作为其软件的一部分。它可以与UiPath和Automation Anywhere这样的专家合作,甚至购买RPA工具,它还可以收购Intellibot这样的公司,将较轻的RPA功能整合到其平台中。因此,它可以管理同类中最佳软件产品的工作流,跨云进行管理,并挑选功能添加到自己的软件堆栈中。

大约两个月前,新任首席执行官Bill McDermott领导了一个虚拟的投资者日活动。在McDermott担任SAP公司首席执行官时,这个人就非常引人注目。他有肯尼迪的外表和魅力,但更多的是他的激情和说服力。而且他显然了解企业软件。他以坚定的信念为ServiceNow如何在2024年达到100亿美元的收入奠定了基础,并将在此后两年达到150亿美元。

ServiceNow的目标是成为软件行业历史上最快达到100亿美元的公司。ServiceNow的估值在几年前就超过了Workday的估值。它的目标是SAP,目前的估值为1700亿美元,然后是甲骨文和Salesforce,估值分别为2500亿美元和2250亿美元左右。

BMO Capital 分析师Keith Bachman)将该公司对 ServiceNow 的目标价从 575 美元上调至 650 美元,并维持对股票的跑赢大盘评级。该分析师在一份研究报告中告诉投资者,该公司实现了“稳健”的第二季度盈利,并提高了其 21 财年的指引。Bachman 补充说,ServiceNow 的竞争优势和不断扩大的产品组合,连同其追加销售和交叉销售机会,使公司能够在 2022 年之前维持 20% 的中高订阅增长。

Needham 分析师 Jack Andrews 则将该公司对 ServiceNow 的目标价从 591 美元上调至 641 美元,并维持对该股的买入评级。该分析师在一份研究报告中告诉投资者,该公司报告了一系列强劲的第二季度业绩,超过了多项指标的共识。Andrews补充说,在进入第三季度之前,增长正在放缓,但 ServiceNow 提高了订阅收入的前景,现在已经超过了公司在去年第四季度发布的初始目标。