$三峡能源(SH600905)$ 三峡能源作为价投公社新晋中长线投资目标自然也进入2022年新能源方向标的股池。当然22年投资标的我们跟踪已久并不代表我们已经持仓,只是22年可能根据我们的研究和交易策略进行交易。今天我们梳理出我们对三峡能源中长线投资的逻辑,交易策略也是根据逻辑来确定的。我们认为三峡能源是目前新能源绿电赛道最具投资价值的公司,我们的看法可能有别于大众的观点。产业行业方向的确定性和景气度不用展开了,应该已经是非常明确。我们仅梳理出我们的投资依据:

三峡能源是最纯正的绿电公司,根红苗正国家控股。实控人三峡集团主营水电业务:

可以看出三峡集团是将海上风电等新能源创新发展的引领者重任赋予三峡能源。公司目前业务97%为风电和光电的建设和营运。其中陆上风电装机约占公司总装机规模的49%,海上风电装机占比9%,光伏装机占比40%。到20年底风电10GW,光电7GW,合计17GW。公司目标从21年起算的十四五期间总计风光电要达成70GW~80GW。这个目标在我们看来较为激进但是相信公司在国家政策背书上应该能够完成。

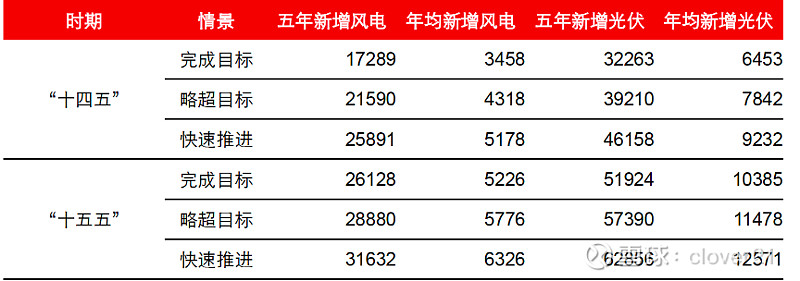

在“十四五”规划中为风电设定与碳中和国家战略相适应的发展空间:年均新增装机50GW 以上,2025 年后中国风电年均新增装机容量应不低于60GW,2030 年有望达总计达800GW,2060年有望总计达3000GW。光电年均增90GW,2025年后光电年均新增装机容量125GW;从这组数据对比可以看出到十四五和十五五的后续的发展空间也是巨大的,说明的是公司发展十年内没有天花板。而从电力供给的结构占比来看,风电、光伏占比显著提升,火电、水电由于增量规模不大,占比呈现下降趋势,核电装机的绝对量虽然显著提升,但由于新能源规模的高增长,核电占比基本持平。毫无疑问A股市场上在龙源电力完成重组、回归A股之前,三峡能源将是新能源绿电运营板块的龙头标的。

由此可见公司的销售规模取决于每年新增装机容量,从公司五年规划总增加量是20年的四倍看。下一年的销售取决于上一年的装机容量,按照21年预期的180亿销售看,公司销售到26年达千亿规模是可期的。除了国内市场,三峡能源更可以随着一带一路走向国际市场。我们关注到公司在欧美市场通过竞标收购葡萄牙国家电力公司股权,快速进入欧洲清洁能源市场以及巴西等电力市场。2021 年1 月22 日,三峡集团旗下的三峡国际所属三峡欧洲公司收购西班牙境内最大的光伏运营项目之一Daylight 光伏电站项目,该项目总装机达57.2 万千瓦,包含13 座光伏电站。国际市场我们进一步跟踪中,认为这块将来应该是目前测算数据的增量。另外我们更加认为公司的海风引领者的定位是全球化的。

有了销售预期可以看公司毛利情况,由于风光电的成本由于技术进步带来的材料成本下降,以及转换效率提升是关键影响因素逐步做到平价上网。光电在21年已经可以做到余火电基准同价,风电也正在下降中。三峡能源的风电成本0.19元,售价0.61元,毛利率约60%;光电成本0.28元,售价0.61元毛利率约48%。综合毛利率这几年比较稳定都是57%左右。

公司的费用情况,由于销售对口因此没有销售费用;管理费用大约4-5%的水平;财务费用18%~20%。公司的有息债务利息水平大约在3.5%,是因为国资背景融资能力强相对是很低的。需要指出的是公司经营性净现金流是非常好的,公司账上现金也是200亿级别的。在产生现金的同时也需要投资就要依靠融资,资产负债率在60-70%之间。预计从22年起每年产生的现金净量会维持正数,公司运行是健康的。

结合销售毛利和费用情况看,公司的净利水平在32%。显然这是一门好生意!按照年增长率以及千亿销售的预期,估值按照PEG为1的30倍给那么公司的估值水平达到八千亿应该没有问题,对比现在两千亿的市值按照一个五年周期的中长线投资看显然是有可能的。这应该视为三峡能源的中长线投资逻辑,当然现在是按照线性测算的结果是设定销售和毛利净利润额稳定线性增长。这需要在过程中一步步跟踪的,但是不可否认大逻辑是在的。

从公司中短期也就是到23年的业绩看,我们预期23年净利润可达百亿级别。高电价与利用小时,省补补充下效益可期;更由于绿电不算在能耗指标里,随着电力市场化交易程度加深,未来绿电溢价空间可期。二级市场估值3000亿以上,这应该在22年业绩兑现的时候会有这个预期。对比目前2000亿市值会有50%+的提升,如果股价能够回调到6.3元即1800亿附近会是一个较为安全的估值,22年预期收益也能拉得出来。

综上通过梳理我们认为三峡能源是极具中长线投资价值的公司,中短期来说即便22年也会有不错的投资收益。