$恒生电子(SH600570)$ 恒生电子在9.3上周五借政策东风爆发后三个交易日大涨21%,且成交量是2019年10月底以来的最大量。外资更是在这三天爆买18亿元,约两个百分点。我们由于在7月底因为跌破交易底线而在7.27于价格55.8元左右选择清仓避险,因为那时候受半年预告以及政策影响较大。现在虽然涨过我们清仓价格但是仍未做回补,就此我们需要对恒生电子的投资价值做重新评估在来确定我们的交易策略。我们将目前市场的观点进行梳理并且给出我们的结论:

盈利能力评估:由于新会计准则的影响,20年Q3之后收入确认递延导致20年和之前年份不可同比, 今年上半年和去年上半年在数据上也不可同比。现在半年报出来后可以看下还原后同比的情况:2020年受新会计准则影响,公司将与合同履约义务相关的项目实施/维护服务/项目开发这三类人员费用归集入营业成本,毛利率下降至77.09%,还原口径后,2019年公司毛利率为75.89%,毛利率还在提升;但2021年上半年同口径毛利率74.33%, 应该是略有下降的。同时我们也相信今年上半年有去年递延下来的销售做了确认,因此上半年的业绩考虑扣非只有3亿元,总体上体现为毛利率同比下降,费用率同比上升,我们是评估为低于预期的。由于费用水平需要全年口径去看,后续销售确认后费用率会降低所以对于全年的盈利水平还需要后续进一步的跟踪。目前只能说全年还是不确定的状态,市面上认为全年净利润仍可以达成15亿元不过评估增长情况还是要看扣非。去年扣非7.3亿,今年在上半年扣非3亿的情况下要比去年增长20%达到2019年扣非水平还是很有挑战性的。

公司发展前景评估:

1. 行业景气度是确定的,公司也是行业到目前为止唯一的龙头。不过我们对于目前市场估算到2030年证券IT和资管IT市场规模是现在的8倍和6倍还是有一定的疑问,即便是用美国资本市场来对标,我们现在的规模是美国的四分之一。但中国的情况于美国的情况是不太可能在同一种模式下去对标的,我们的结论是市场足够大,国情不同较难同比。2030年我们股票市场总市值是否能达到美国水平先不说,证券和资管的IT投入也未必是可以达到8倍和6倍的规模至少还看不到充分的依据。能看到也就是认为中国证券市场规模是美国的三分一,而证券市场证券化率是美国的40%。况且接下来经济下行周期基本确定的,往后几年是否会出现熊市呢?

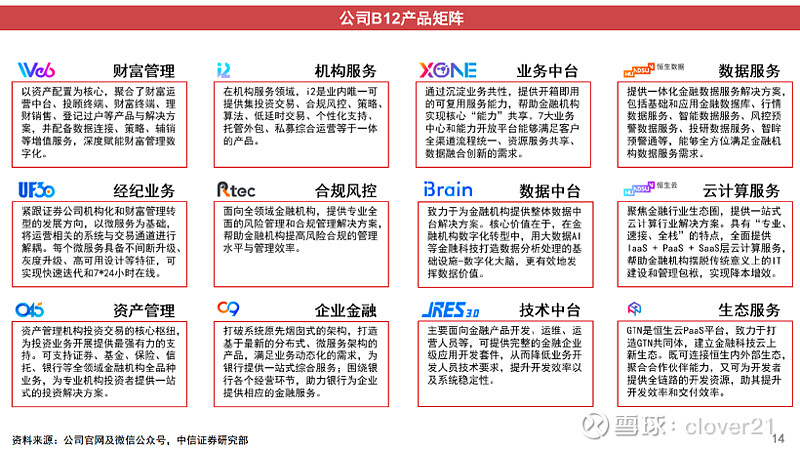

2. 公司商业模式的变化:先后经历项目型、产品型及平台型公司三个阶段,商业模式从硬件集成往产品化转型,未来有望全面实现流量及IT服务收费模式。公司业务主要分为以大零售、大资管为代表的传统业务和互联网创新业务,在此基础上,公司打造了B12王牌产品,形成面向财富管理、经纪业务、资产管理、机构服务等全方位产品矩阵。从公司目前产品来说确实很强,关键是在于数字化和云化之后带来收费模式和商业模式的转化这是我们现在考虑投资的主要原因。数据化服务,云计算服务,生态服务这是行业的趋势。

3. 股权结构是前期受政策影响扰动较大的因素,这方面我们在目前的氛围下仍然会较为谨慎。恒生电子成于时代背景和政策政扶持,那么今后如果背景与政策变化是否会导致成长逻辑的变化?阿里大股东,背靠阿里,现在的国资云趋势结合公司云化的战略是否会受到影响?一个世界两个系统将来对于证券IT,资管IT方面是否会有新的要求?这也是不确定性,因此我们会采取较为谨慎的态度。这也是七月底大幅减仓的一个重要原因。

4. 估值评估:公司目前市值867亿元,按照PS估值法给24倍是合理的。由于公司高毛利,高净利润率因此ROE始终都是在25%左右。在此情况下销售增长就代表成长性,不过对于高毛利的维持(定价权)以及费用水平需要继续观察几个季度才能看出来是否真正适合PS估值。暂时我们还是会按照PS来看,如果今年销售达到52亿元,那么市值在1250亿左右,对应14.6亿的股本股价预计在82元左右是可能的。

综上,我们对于恒生电子既看到在当前情况下发展的前景同时有对不确定性持谨慎态度。这是通过评估以后和半年前一个很大的不同,因此在交易策略上会放弃按照价值判定的低估值买入方法而是一定要等公司股价在技术层面真正走好以后才能重新入场。我们对所谓的真正走好是要看60日线是否能够走平或者上翘,才会考虑。这也是为什么我们之前在60日线持续向下走的情况下都没有放弃底仓,但是在大环境变化后做大幅减仓的原因。最近三天交易数据是甚好的,但我们还是会继续观察跟进。