双星新材跟踪已有一年时间了,趁年报出来需要做一个总结。这是基于去年八月分析的跟进,因此财务数据方面保留了去年中报的信息。

公司所处行业发展:

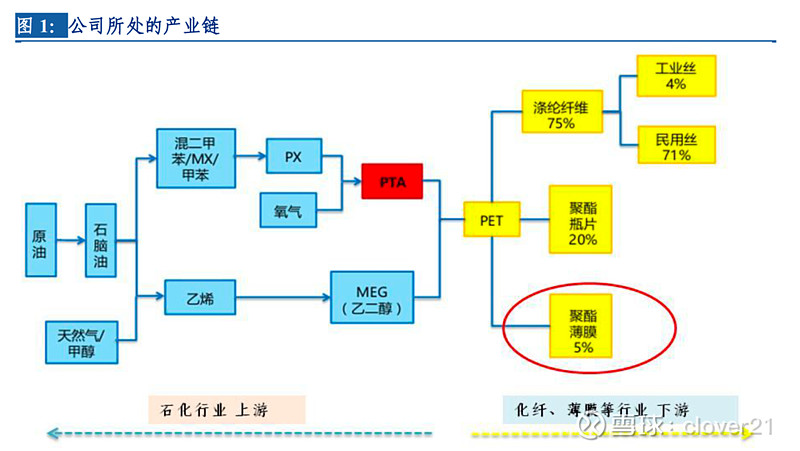

前几年PX产能放大,这两年PTA产能开始跟上。但这两个环节产能逐步处于过剩状态,而PET的聚酯端端产能匹配小,因此判断利润将向聚酯端转移。不过聚酯端如果产能匹配到位,那么整个产业链也会处于过剩的情况。上面聚酯端三个分支,涤纶纤维是做纺织等产品的,聚酯瓶片是做塑料产品的;聚酯薄膜则将化纤聚酯后拉成薄膜,用于各种屏幕,节能窗,车窗,太阳能面板等产品。但总的占比不大,这是一个细分再细分的领域。

从行业的需求出发可以看得到的应用提升是:

显示屏的数量增加。

显示屏面板的面积加大。

以上可以看到的确定性是换机潮和面板的升级。

建筑装修行业的增量。

光伏太阳能装机量的增长。

后续发展预计:

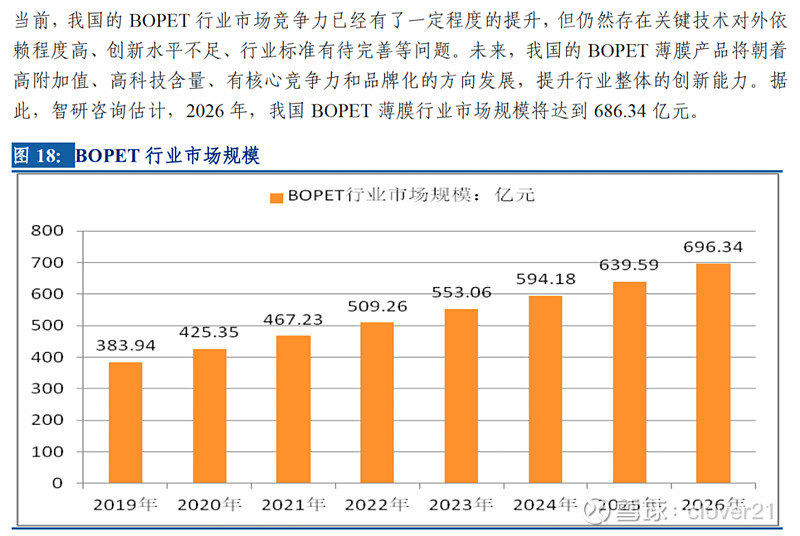

BOPET行业19年以来毛利提升,目前综合20%左右。20以来石油波动较大,PTA,PX由于产能过剩对毛利影响较大。但BOPET行业因为产能匹配度较小,利润目前影响不大。

从以上咨询公司的研究看,市场总量在今后五年基本是年10%的年复合率增长,不算高增长。如果叠加产能过剩,相关公司业绩也不可持续。近一两年,从行业情况看应具备一定的确定性。

公司情况:

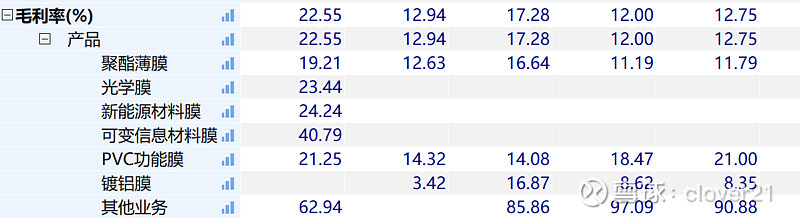

双薪新材是这个细分细分行业龙头,过去五年定增约50亿已全部完成对新增产能的投入。目前占全国总量的16%,应该进入收获期。五大业务板块位液晶显示,手机触摸面板,汽车建筑节能玻璃,光伏新能源等方面的传统聚酯薄膜;光学膜;新能源材料膜;PVC 功能膜;可变信息材料膜。公司往年毛利率基本在12%左右,20年中报显示传统业务的聚酯薄膜销售占比45%但毛利还是维持的原先水平;而新增的光学膜占销售30%,毛利21%;可变信息膜销售占比5%,毛利42%;

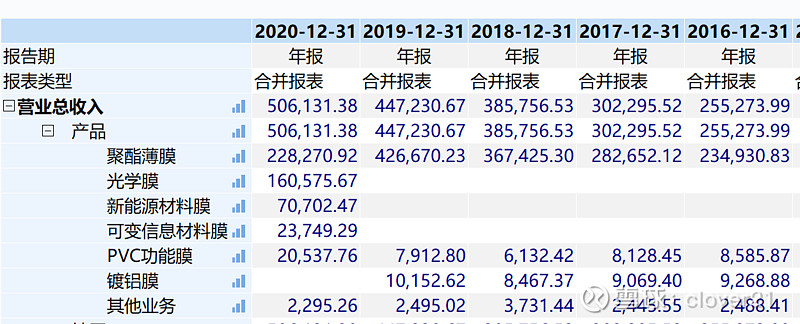

20年表显示的传统业务的聚酯薄膜销售占比45.2%,毛利水平19.21%,但比19年的12.63%增长较多;而新增的光学膜占销售32%,毛利23.44%,高于中报;可变信息膜销售占比4.6%,毛利40.79%;新能源材料膜销售占比14%,毛利率24.24%。

综合评估下来,20年的传统聚酯薄膜销售比19年下降很多,从42.6亿减少到22.8亿,但毛利率增长了50%;四项去年没有的产品销售总额占比54.6%,毛利率是大幅提升的。综合毛利率22.55%,大幅高于19年的12.94%。这是企业增长的关键因素。

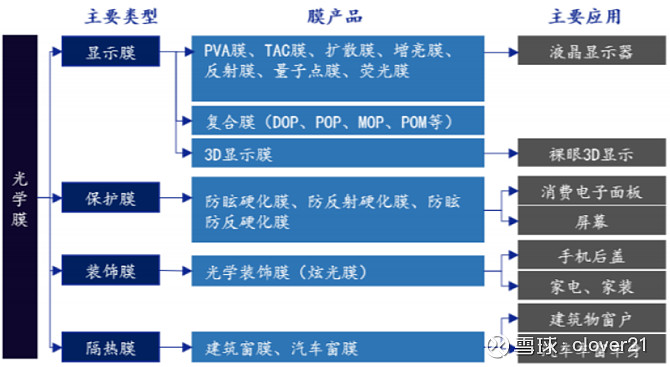

公司的几种膜可以了解下用途:

聚酯薄膜:BOPET普通膜生活中很常见,比如包装材料。21年虽然国内市场预计增长15%但国内产能实际是过剩的。按吨来计。

光学膜:主要用于高清电视,手机和平板,这块随着终端尺寸变大,产品叠代需求是显著上升的。按平米计,国内需求大约50亿平米。

新能源材料膜:用于太阳能背板,按吨计。这个方向随着清洁能源光伏的发展会有较大空间。

可变信息材料膜:打印色带,条形码,防伪材料等。这块公司销售额2.3亿但是已经占到世界需求的50%,应客观对待。毛利率虽高达40%,但是有天花板。却是宣传的重点,公司定位逐步转型为光学膜和可变信息材料膜产能的龙头公司,产能目前为国内第一。转型重点应该还是光学膜:

光学膜的细分龙头是值得长期关注的。

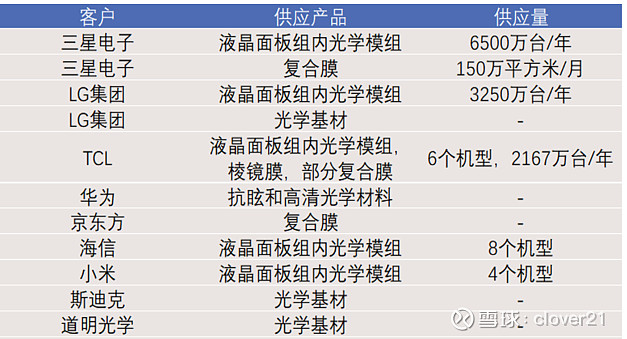

公司在建的两亿平米光学膜产能可以看出公司是在做结构调整的。中信建投的点评是:公司的光学材料在2020年业务占比提升至32.6%,毛利率达20%,公司的光学材料板块细分为光学基材板块和光学膜片板块,光学膜片应用于超高清电视、OLED电视、曲面TV、显示器、触摸屏、笔记本电脑、平板电脑、智能手机、导航仪、车载显示屏等多个领域,全球需求总量3亿平米,整体价值50亿元,三星需求占据全球60%市场份额。公司多年与三星合作,是三星VD光学膜片全球唯一一家战略合作供应商,预计2020年复合膜产品渗透率将达到30%,未来很快将达到60%渗透率,且公司的光学基材已为LG旗下企业进行供货。公司的国内客户订单也持续增加,海信、小米、京东方等国内一线品牌2020年招标一标成功。通过与国际及国内大客户的深度合作,公司光学材料在国际市场和国内市场的占有率均将显著增长。公司的下游客户有2/3都是世界500强客户,公司在业界已经形成品牌效应,当前产品供不应求,预计今年年底年产2亿平方米光学膜项目达产,届时公司产能翻倍,可满足快速增长的光学材料市场需求。

总体评价公司经过前几年的产能扩产,配合BOPET的紧俏,业绩放大是确定的。后续跟踪主要看新增板块的销售和利润结构的变化。业绩可持续性一定要从结构变化中来,光学膜毛利不算高为20%左右。

财务分析:

资产负债表630: 流动资产占总资产50%,总资产93亿;公司账面现金15亿,是充足的;流动资产里面有两个问题,一是每年计提的坏账比较多,19年在一亿多,这点看不清楚会计处理;二是应收帐款融资是从去年出来的,意思是根据应收账款去融资了,其实也是应收帐款;非流动资产固定资产比重比较高,没有商誉;负债方面比较干净,主要是应付账款。资产负债率14.5%。看清以上两个问题,资产质量算是可以。

资产负债表20年报: 流动资产占总资产48.2%,总资产102亿;公司账面现金12.8亿,是充足的;中报跟踪提出流动资产里面有两个问题,年报坏账计提只有32万;应收帐款融资只有上年的一半;非流动资产固定资产比重比较高,没有商誉;负债方面比较干净,主要是应付账款。资产负债率18.6%,资产质量算是可以。

利润表0630: 上半年毛利率19.28%,高于19年12.94%以及18年的17.28%; 可以看出是业务结构调整所致;公司过去五年净利润不稳定,要看下18年业绩大增的原因。从18/19/20的复合增长率来看约50%. 资产减值损失与历年坏账准备对不上,需要进一步看清楚。利润表体现的还是有不确定性,要做后续跟踪。

利润表20年报: 全年毛利率22.55%,高于19年12.94%以及18年的17.28%; 可以看出是业务结构调整所致; 资产减值损失与坏账准备对不上,需要进一步看清楚。信用减值损失8329万,看不到具体,需要跟踪。这应该是之前市场质疑的的苏州幸福新能源科技公司(后更名汕头幸星新能源科技公司,不交社保的那个)带来的坏账计提。 利润表体现的还是有不确定性,要做后续跟踪。

现金流量表0630: 今年上半年以及过去历年,收现比都是超过100%,经营性净现金流正向并且超过非经营性利润。 现金及等价物增加不理想,应该与公司过去五年持续投资扩产相关。

现金流量表20年报: 今年以及过去历年,收现比都是超过100%,经营性净现金流正向并且超过非经营性利润。 现金及等价物之前增加不理想,应该与公司过去五年持续投资扩产相关。但20年增加4.5亿。

从三张表总体来看,质量尚可,但尚不能证明确定性和可持续性。

跟踪的几个要点:

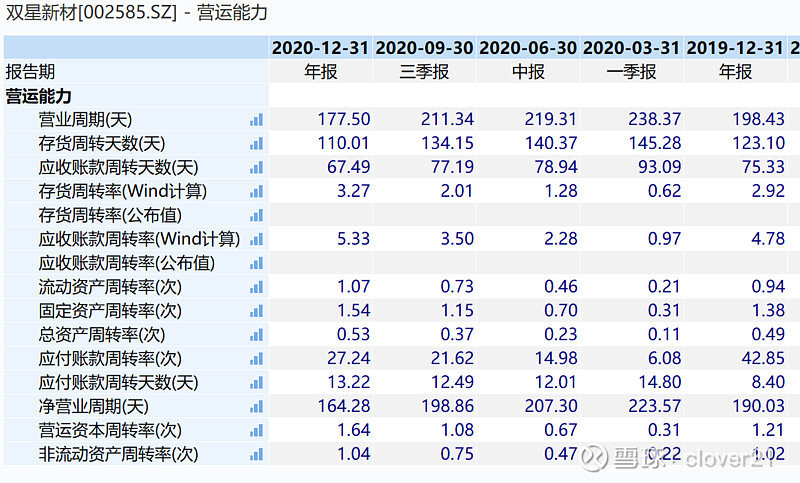

营运能力有大幅改善,存货减少,周转率加快。应收账款周转天数减少等,见下表。

研发能力,研发投入1.57亿,连续两年增长。20年公司自主开发量产20项创新产品,申请发明专利30件,获得授权4件。客户结构需要进一步跟踪,市场上存在质疑通过客户调节利润的猜测。深圳市海天塑材有限公司自2015年以来占据了双星的第一大客户,规模很小,但自从2015年起,双星对其应收账款金额达到2亿。现在看不到20年具体的客户情况,关联交易问题需要继续跟踪。从五大客户看,这笔都低于10%是理想的。

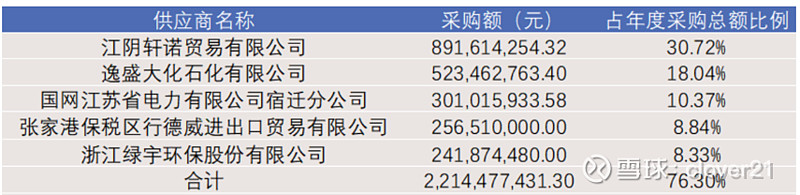

应付账款年报与去年持平约11.8亿,双星今年前三季度应付账款13.95亿元,较去年同期增长71.6%,其中应付票据达12.53亿元,较去年同期增长73.4%,导致有息负债为0的双星资本负债率达到了21.99%。2019年,双星前五大供应商合计采购占年度采购总额比例76.3%,其中供应双星8.9亿元的PTA和乙二醇的第一大供应商江阴轩诺贸易有限公司是一家小微企业。从以下去年三季度和年报数据对比上看,这家供应商采购数据还是在扩大的。因此这个质疑尚未的到解决。

估值评估:

根据以上分析,结合公司业绩情况:

去年八月份跟踪的时候认为公司全年业绩6亿,实际7.2亿;目前中信建投给出的21年预计是10亿,22年12.85亿。增速分别为40%和28%。我从开始跟踪双星新材的业绩对中信建投的数据一直是观望态度,看来中信建投研究比较深,公司实际完成还高于中信建投之前不同时期的预测。需要关注的是23年业绩预估到了15.89亿,这是需要看下是否产能释放的原因,还有需求的变化。4.1股价对应21年业绩PE13.2倍;对应22年PE10.34倍;PEG不到0.5。目前公司的市场质疑还没有消除,暂时采用中信建投数据21年EPS 0.87元,对应18倍合理估值15.66元去做上半年的交易。对这家公司采取边跟踪,边交易的策略。

后续跟踪要点:

行业变化的趋势。

公司业务结构利润结构的变化,这个变化反应确定性。没有确定性之前目前这个公司还只能做趋势股对待,谈不上价值。

公司雷同与创世纪,阳光照明等经过前几年的调整有业绩反转的可能。公司过去几年不与市场交流,现在业绩好转开始交流。需要继续跟踪。

坏账处理问题。