概览

据摩根资产管理预测,2024年美国联邦政府赤字或将达到国内生产总值(GDP)的6%,而政府债务占GDP的比率将达到99.5%,2025年这两项比率或将分别攀升至7%和102%。

短期内,财政赤字的扩大对经济的刺激作用较为有限,但长期来看会限制长端收益率的上行空间。

虽然美国国会预算办公室(CBO)的十年联邦政府的每年赤字规模预测可能低估了公共财政的恶化程度,但从中期来看,我们认为这并不意味着美国或将爆发债务危机。

长远来看,主要风险仍然在于美国政府无法做出艰难抉择来解决这一难题。因此,长期投资者应关注全球多元化配置和实物资产的投资。

美国4月份财政数据与2024年财政赤字

5月10日,美国财政部发布了2024年4月份月度报告。联邦政府当月取得盈余,这也是每年4月份的通常情况。然而,在本财年中,4月份的财政盈余就如“万红丛中一点绿”般令人瞩目。2月份,美国国会预算办公室(CBO)预测本财年赤字为1.507万亿美元。然而,1该机构指出,由于学生贷款及灾害贷款带来额外开支以及全年个人和企业所得税收入低于预期,其目前预计今年联邦政府预算赤字或将超过去年1.695万亿美元的总额。

我们认同这一判断,当前摩根资产管理预测美国政府2024财年的赤字或将达到1.708万亿美元,相当于GDP的6.0%。基本赤字(即未包含利息支出的政府收支差额)实际上会从去年的1.036万亿美元收窄至8,060亿美元。然而,净利息成本可能会从去年的6,590亿美元增至9,020亿美元,这主要是由于政府为旧债再融资和发行新债,高利率的影响随之愈加显著。

这一赤字规模,在名义GDP增长放缓的经济前景下,可能会将债务占GDP的比率从去年的97.5%抬升至99.5%。2025财年,摩根资产管理预计财政赤字或将进一步扩大至约2.068万亿美元(相当于GDP的7.0%),其中净利息支出或将超过1.1万亿美元,而债务占GDP的比率或将突破102%。

短期财政赤字和政府债务

短期来看,相比经济增长,财政赤字会对金融市场产生更为重要的影响。

在经济方面,摩根资产管理预计赤字的扩大并不会显著刺激需求。这是因为基本赤字实际上相对平稳(接近GDP的3%),而且已经从疫情期间和疫后时期的高位回落。真正能为整个美国经济注入额外需求的恰恰是基本赤字。另一方面,增加的政府利息支出则最终也可能将主要流向机构投资者、外国政府及美国富裕家庭囊中,对消费支出或总体需求的整体作用则十分有限。

但持续扩张的政府借款规模确实对金融市场有所影响。

在全球金融危机爆发前的50年里,10年期美国国债收益率比核心消费物价指数(CPI)通胀率平均高出2.7%。由此推算,即使核心CPI通胀率与其他通胀指标均回落至2%,当前10年期美国国债收益率处在4.50%这一高位似乎也并非不合理。

此外,每年超逾2万亿美元的赤字融资需求,加上需要抵消美联储国债持有量每年缩减3,000亿美元的影响,除非发生严重的经济衰退,应当会对债券市场长端收益率的上行空间形成限制。在“较长期限内保持在较高水平的”长期利率可能也会促使美元持续坚挺。

中期财政赤字和政府债务

未来十年,联邦政府的财政困境可能会进一步恶化。2美国国会预算办公室(CBO)在2月份时预测,在当前法律框架下,未来十年联邦政府的每年赤字规模或将介于GDP的5%至6.5%之间,到2034年时债务与GDP之比或将升至创纪录的116%。

这一预测未充分反映未来公共财政状况恶化的严峻程度,原因有两个方面。

首先,正如CBO上周报告所述,他们预测2024财年赤字的起点似乎偏低。他们会在6月份更新发布十年预算展望,其中财政赤字和政府债务的基线轨迹预计或将有所抬升。

其次,更重要的是,CBO的预测按照惯例假设现行法律框架延续不变,即假设2017年减税法案将于2025年到期。而无论哪一方赢得今年11月的总统选举,我们预计大部分减税措施都将得到延长。CBO预计如果在基线预测上考虑3延长减税政策的成本,意味着到2034年政府债务与GDP之比或将达到127%的历史高位。

虽然联邦债务的增长轨迹敲响了警钟,但这并非意味着未来几年美国将爆发债务危机,原因有二。首先,正如我们之前指出,2023年几乎是美国国债市场经历过的最极端压力测试。特别是,美国财政部成功募集资金弥合近1.8万亿美元的赤字缺口,增厚短期现金储备达3,640亿美元,还化解了美联储国债持有量减少7,000多亿美元的影响。在取得这一系列成绩的同时,10年期美国国债收益率的年末水平与年初相比完全持平。这表明全球对美国国债的需求十分强劲。

其次还应注意到,每年增加的债务利息支出在很大程度上仅反映了加息的影响,并非政府债务本身的增长。如果经济陷入衰退或者由于某种危机,美联储决定大幅降低短期利率并重启量化宽松,利息成本可能会随之大幅下降。

长期财政赤字和政府债务

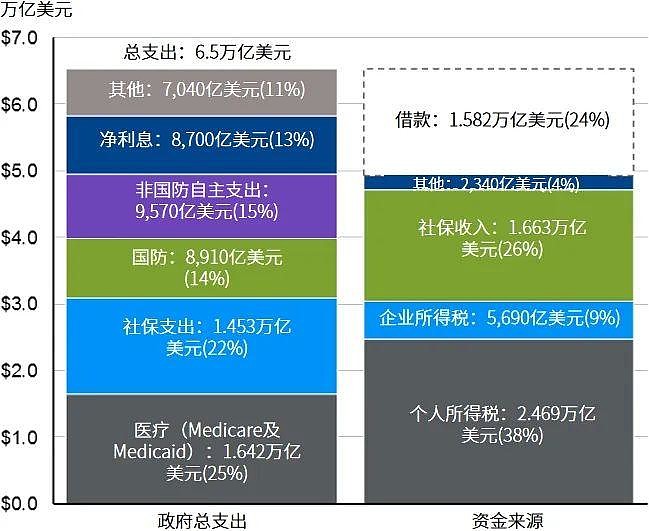

政府债务增加对长期投资者具有重要影响,恰恰因为他们是长期投资者。联邦政府债务的最大风险并非来自财政支出过度、税收不足,甚至不是利息负担加剧,而是在于美国的政治体系无法以成熟的方式解决这一顽疾。即使粗略一瞥,从今年的联邦政府预算(如图1所示)中也不难发现,如果不削减国防、社会保障、医疗保险(Medicare)及医疗补助(Medicaid)开支、提高税负或采取综合性措施,减赤问题将难以取得真正进展。

图1:2024年美国联邦政府预算

资料来源:美国国会预算办公室,摩根资产管理。《环球市场纵览 – 美国版》,数据截至2024年5月16日。

然而,无论是政客还是新闻媒体却从未向选民充分解释过这一困局,因此选民也毫无兴趣投票给愿意做出这些艰难抉择的候选人。没有迹象显示情况将有所改变,因此这种局面可能会持续恶化,直至5年、10年或15年后的某一天,政府无法在维持正常经济增长、正常通胀水平和正常利率环境的同时按时还本付息。

届时,迟迟不愿做出艰难选择的政府或只剩下两种策略。

在第一种策略下,联邦政府与美联储可能会联手提高通胀水平,促使债务与名义GDP之比大幅下降。这样做有一个明显弊端:利率将会飙升,导致债务融资问题恶化,同时经济和汇率陷入崩溃。

在第二种策略下,通过抑制经济增长使得通胀和利率保持在极低的水平(比如日本过去30年),政府依然可以举债融资。然而,这种方案也会对经济增长和美元汇率产生不利影响。

上述两种情景对美国股市及债市收益无疑或都极为不利。

投资启示

最显而易见的当属全球多元化。尽管存在种种问题,但在解决财政困境方面,欧洲实际上采取了比美国更为负责的做法。欧盟去年预算赤字总额约为GDP的3.5%,而政府债务占GDP之比也从2020年的90%降至82%。如果美国最终爆发债务危机,欧洲债券和股票都可能成为金融风暴中的避风港,而欧洲资产回报可能会随着欧元兑美元升值而被进一步放大。

如果所投向国家和地区的实际经济增长较高、足以抵御债务压力,则对其他经济体的多元化配置也将有所助益。房地产和基础设施等不动产资产在债务危机中也具有更好的保值效果。

对于美国市场投资,需要强调的是,虽然联邦政府债务轨迹失控构成长期隐患,但在未来数月甚至数年之内对投资的影响微乎其微。然而,美国市场长期投资要取得成功,投资者首先要认识到在最大化长期回报的同时也要最小化长期风险的影响,而鲜少有比美国联邦债务增长失控更严峻的风险。

除非另有注明,本文内数据来源于FactSet。

1参见月度预算回顾:2024年4月,美国国会预算办公室,2024年5月8日。

2参见预算与经济展望:2024年至2034年,美国国会预算办公室,2024年2月7日。

3参见在财政收支替代假设下的预算结果,美国国会预算办公室,2024年5月8日。

$摩根中证A50ETF(SH560350)$ $港股红利指数ETF(SH513630)$ $恒生科技HKETF(SH513890)$