概览

2024年第一季度美国企业盈利数据好于预期。

企业正在逐渐提升其利润率,未来的成功或将完全取决于其持续提升利润率的能力。

随着实现利润增长的企业范围逐渐扩大,或会出现“美股七巨头”之外的机会。

今年后续时间中,预计盈利增长将加速。

经济增速虽有放缓

但仍持续增长

第一季度,尽管货币政策预期持续变动,美国股市仍相对轻松地经受住了压力,在政策预期骤然重新调整为鹰派基调的情况下,标普500指数仍然上涨超过10%。然而,3月份通胀的意外上扬令“利率将在较长时间内保持高位”这一论调被再次提及,致使股票估值在2024年第一季度财报季开局时面临“高处不胜寒”的局面。

尽管美国经济在2024年第一季度放缓,但消费者支出年化季环比增长2.5%,表明潜在势头稳健。这一因素与企稳的通胀共同支撑了本财报季的同比利润增长。价格上涨为营收带来利好,与此同时,尽管近期面临地缘政治不利因素,企业仍成功扩大了利润率。截至5月10日,有50%的公司取得营收超预期上行,73%的公司超出了盈利预测,两项指标均与其长期平均水平相符,且从均值来看,两项指标均有意外上行。

占市值88%的公司均已公布盈利,迄今为止的表现稳健。截至2024年5月2日,分析师预计的每股盈利目前为55.29美元,如果得以实现,则意味着同比增长5.3%,季环比增长1.1%。预计利润率将发挥主要的拉动作用,而股票回购将拖累增长0.4个百分点。

随着通胀和消费者需求在未来几个季度逐渐放缓,利润增长或将主要依靠利润率来维系,但由于各公司的定价能力存在差异,监控营收将变得日益重要。虽然工资通胀放缓和投入成本回落表明利润率压力最为严重的阶段或已经平稳过渡,但仍存在可能导致成本上升的风险。尽管如此,由于企业重视维持利润率,因此人工智能在业务流程中的不断应用或会支持这一目标。

成长板块继续领跑

与上季度类似,成长板块可能会带动大部分预计利润增长,而周期性板块的表现则喜忧参半。信息技术和通信服务板块有望继续因审慎的费用管理和对人工智能的需求而受益,而富有韧性的消费者需求则支撑了非必需消费品板块。其他方面,金融和工业板块正逐渐向好,而材料和医疗保健板块的盈利预计将同比收缩20%以上。此外,第一季度天然气价格下降可能会影响能源板块的表现。

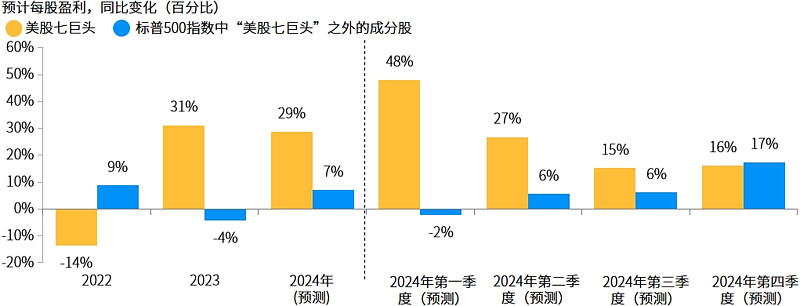

本季度,“美股七巨头”预计将再次成为盈利增长的主要推动因素,市场对“美股七巨头”的反应越来越受情绪所驱动。平均来看,“美股七巨头”中业绩超预期的公司在财报发布后的下一个交易日都出现了下跌,而一家业绩不及预期的公司则大涨了4%以上。我们认为,价格走势与基本面之间的错位表明市场中存在一定的脆弱性,尤其是对“美股七巨头”而言。但是,由于今年利润增长趋于普遍,整个市场中或将呈现大量有吸引力的机会。

盈利增长或会扩大到“美股七巨头”*之外

资料来源:FactSet,标准普尔,摩根资产管理,数据截至2024年5月2日。*“美股七巨头”包括AAPL、AMZN、GOOG、GOOGL、META、MSFT、NVDA和TSLA。2024年的盈利预测基于分析师的共识预期。上述个股仅为举例说明,无特定推荐之意,也不代表公司旗下产品必然投资。

因近期波动和经济前景不明朗而踌躇不前的投资者不必焦虑不安。即使在第一季度表现企稳后,后续的盈利预计仍会继续改善,未来每个季度都有望实现环比增长和同比增长。然而,对投资者而言更有希望的是,如果这一趋势持续,到第四季度,标普500指数所有11个板块的盈利都可能实现同比增长,这是自2021年第二季度以来从未出现过的出色业绩。

投资启示

虽然名义增长率仍具有支撑性,但在今年后续时间内可能会呈下行趋势,从而让利润率成为利润增长的主要驱动力。在估值偏高和经济活动放缓的背景下,摩根资产管理仍然偏好优质股。这意味着相比小盘股,我们更青睐大盘股,并且更加注重寻找基本面良好且能够支撑当前市盈率的公司。

此外,随着利润增长扩大到“美股七巨头”之外,投资者或可以在各个板块寻找机会,尤其是那些经历了一段疲软期后重现盈利利好因素的公司。

除非另有注明,本文内数据来源于FactSet。

$摩根中证A50ETF(SH560350)$ $港股红利指数ETF(SH513630)$ $恒生科技HKETF(SH513890)$