概览

尽管美国通胀最近有所回升,但鉴于消费者对价格日益敏感,以及住房通胀预计将有所缓解,未来几个月内预计通胀仍有降温迹象。

就业市场状况也从极佳转为良好,职位空缺略有下降,工资增速放缓。

尽管美联储短期内可能不具备实施宽松政策所需的条件,但预计其下一步行动仍将是降息而非加息。这或将继续支撑全球股票和高收益企业债券等风险资产。

在未来几个月,美联储的货币政策前景预计将继续成为市场关注的焦点。迄今为止,随着一系列重要通胀数据的发布,市场对2024年降息次数的预期已由年初的6至7次调整至4月的仅1至2次。在此,我们将根据4月发布的就业报告,对通胀和劳动力市场的更广阔前景进行深入分析。

通胀降温的最终阶段

被证明是最为艰难的

近期消费物价指数(CPI)通胀持续加速上升。2024年第一季度,核心个人消费支出(PCE)通胀意外上涨,就业成本指数(ECI)同样超预期攀升1.2%,创下一年中最大增幅。即使是剔除了通胀篮子中最不稳定成分的3月份削减均值PCE数据也高于2023年第四季度的任一月份。这不禁让人产生疑问,通往2%通胀目标的道路是否依然“崎岖”,或是会出现更为严峻的上行走势。

粘性价格压力给依赖数据决策的美联储带来了挑战,使得今年内降息的可能性受到质疑。实际上,可能只有数据发生极不寻常的变动,才能使6月份降息重新成为可能,但美联储此后的政策路径仍不明朗,且仍将取决于通胀的进一步演进。

值得庆幸的是,在审视通胀驱动因素后,我们认为有若干理由表明其显著回升的可能性并不大:

尽管工资具有一定粘性,但劳动力市场已开始降温。近期的移民潮使得劳动力供应出现明显复苏,劳动力参与率回升,且职位流动性(即离职率)趋于稳定。此外,商业调查(如全美独立企业联合会和采购经理人指数)显示劳动力需求正在降温,消费者调查则显示劳动者对工作保障的关注度增加。

消费者如今对价格更为敏感。2022年的通胀飙升是由供应瓶颈和积压消费需求的释放共同推动的,而如今的消费者则远为平静。虽然消费水平总体上相当健康(至少从名义消费水平上看是如此),但消费者对价格越发敏感,导致消费降级和非必需消费品支出疲软。消费仍具韧性,但并不算畅旺。

通胀预期保持稳定。消费者、专业预测者和债券市场对长期通胀的预期平均值为2.4%,仅略高于过去十年2.3%的均值。

住房通胀的速度不会长期保持高位。CPI在反映市场租金通胀的波动中存在滞后和稀释效应有两个主要原因:

(1)CPI租金反映了所有租户的平均租金增长,而非像Zillow和Apartment List等市场指标反映了新签租约租金;

新租户租金指数是由美国劳工统计局(BLS)和克利夫兰联邦储备银行共同推出的一种新型实验性指数。该指数采用了与Zillow指数相似的CPI住房调查方法,即仅通过CPI数据集中租户变更后的观测值对市场租金变动进行跟踪。可在此处查阅完整的方法详情:网页链接。

(2)美国劳工统计局仅每六个月审查一次租金,并将观察到的总增幅的六分之一归因于当月,从而平滑了大幅波动。除此之外,新租户租约仅占市场的9%,表明虽然2022至2023年期间市场租金大幅下跌,但对CPI的传导效应有限,且滞后程度超过预期。不过就绝对值而言,住房支出在CPI中的贡献超过了其通常水平的两倍,而新租户租金指数、Zillow和CoreLogic都预示着2024年和2025年CPI中的租金通胀或会下降。

总体而言,通胀似乎不太可能持续加速回升,未来几个月内通胀回落的可能性更大。与此同时,PCE通胀同比增长2.7%,也无需过度担忧。经济保持强劲,劳动者充分就业且实现了实际工资增长,市场在“长期高息”环境下也显示出了韧性。虽然美联储的降息周期可能会延迟,但目前看来,出现“滞胀”(即通胀上升与经济增长疲软并存)的风险似乎不大。

就业市场良性降温

美国4月就业数据相较预期更为疲软,为市场提供了某种程度的安慰:劳动力市场并未助长通胀压力。4月份,美国新增就业岗位17.5万个,低于22万个的市场预期,而2月和3月数据净下修2.2万个。本期报告最积极的消息是工资增长放缓,尤其是在4月最后一天公布的就业成本指数(ECI)数据高企引发投资者担忧之后。

在需求最大的领域,就业岗位仍在增加。医疗保健和社会保障领域就业增长尤其强劲,新增就业岗位8.7万个,其职位空缺占据经济中剩余职位空缺的五分之一,也是自新冠疫情以来劳动力需求增长最大的行业。

政府职位增长放缓(新增8000个)是就业疲软的部分原因,在过去一年中,政府部门一直是强劲的就业增长来源。私营部门新增就业降至16.7万,尚属健康范围。

劳动力人口基本持平,但家庭就业人口增长放缓(新增2.5万人),导致失业率小幅上升至3.9%。

劳动力市场的流动性进一步趋于稳定。3月份,JOLTS离职率降至2.1%,与职位空缺的进一步下降相吻合。值得注意的是,3月份的裁员数量也有所减少,并且仍远低于疫情前十年的平均水平。

私营部门工资环比小幅增长0.2%,使得同比增长从年初的4.35%降至3.9%。虽然ECI显示第一季度工资增长强劲,但第二季度迄今看来增长明显放缓。

尽管本报告继续显示就业增长健康,但就业和薪资增幅放缓,结合5月第一周的JOLTS报告,表明通胀下行压力依然存在。在4月份的联邦公开市场委员会会议上,美联储重申了在对通胀持续向2%的目标迈进有更大信心之前,不愿降低联邦基金利率的立场。尽管最新报告可能还不足以触发6月的降息,但应当有助于重树由于一季度较高通胀数据而动摇的信心。根据期货市场数据,在就业报告公布后市场略微上调了本年度的降息预期,从前一周的34个基点上升至46个基点。

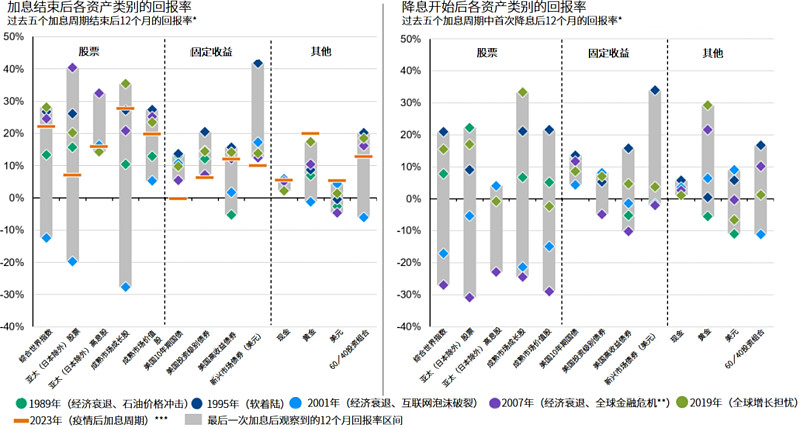

资料来源:FactSet,美联储,摩根资产管理。基于MSCI综合世界指数(综合世界指数)、MSCI亚太(日本除外)指数(亚太(日本除外)股票)、MSCI亚太(日本除外)高股息指数(亚太(日本除外)股票高息股)、MSCI世界成长股指数(成熟市场成长股)、MSCI世界价值股指数(成熟市场价值股)、彭博美国10年期国债领先指数(美国10年期国债)、彭博美国投资级别企业债券指数(美国投资级债券)、彭博美国信贷企业高收益债券指数(美国高收益债券)、摩根环球新兴市场债券指数(新兴市场债券(美元))、彭博美国国债–1至3个月期国债指数(现金)、黄金最新现货价格(黄金)、美元指数(美元)、60%综合世界和40%全球债券(60/40投资组合)。图表中提及的最后一次加息分别发生在1989年2月、1995年2月、2000年5月、2006年6月和2018年12月。首次降息分别发生在1989年6月、1995年7月、2001年1月、2007年9月和2019年8月。*总回报以当地货币计值,除非另有说明。**GFC代表全球金融危机。***回报率是指从假定的最后一次加息日期(2023年7月26日)起到目前为止计算出的年化回报率。过去业绩并不代表当前或将来表现。《环球市场纵览 - 亚洲版》。反映截至2024年3月31日的最新数据。

投资启示

摩根资产管理近几周一直认为,美联储仅仅是推迟了降息周期。一旦美联储放松货币政策的条件到位,我们大概率将看到政府债券收益率恢复下行,这将对股票和债券都产生积极影响。与此同时,近期美国国债收益率与美元同步走软,一旦美联储积极放宽货币政策,这种情况可能会持续。

自年初以来,摩根资产管理一直认为,一旦美联储开启降息周期,固定收益资产的表现大概率将优于现金。假设美联储在经济有序放缓(即软着陆)的背景下降息,股市或同样会受益。美元走软也将有助于资金流入新兴市场和亚洲地区的股票和固定收益市场。

除非另有注明,本文内数据来源于FactSet。

$摩根中证A50ETF(SH560350)$ $港股红利指数ETF(SH513630)$ $恒生科技HKETF(SH513890)$