概览

私募股权估值在适应杠杆成本上升方面进展缓慢,但估值倍数可能进一步下跌,为私募股权投资者创造更好的前景。

鉴于利率不确定性以及企业在更长时间内保持私有状态以增加价值创造,投资退出活动预计将维持低迷。

鉴于定价折让以及有限合伙人为弥补错过的资本分派而增加的活动,二级市场存在投资机会。

与大型和超大型板块相比,青睐较小规模板块也可能释放更多投资机会和投资退出策略。

在经济失衡时期表现出色

私募股权在2021年和2022年并未经历与上市股票相同的调整。市场假设痛苦将稍后到来,私募股权的估值倍数会下降。

然而,回顾历史就会发现,与上市股票(美国小盘股)相比,私募股权的回撤通常要小得多。2022年私募股权仅下跌2%,随后由于美国经济和企业利润表现坚挺,推动私募股权反弹。截至2月底,私募股权回报率比2021年底高出3.2%,而美国小盘股则下跌7.0%。

随着估值重估和盈利预期改善,今年美股屡创新高。对标普500指数今年第一季度10.6%的总回报率进行分解可以得出,其中7.4个百分点来自估值倍数上升。随着公开市场估值上升,且集中度问题尚未消退,这可能给投资者的投资组合带来不同类型的风险。

估值缓慢调整

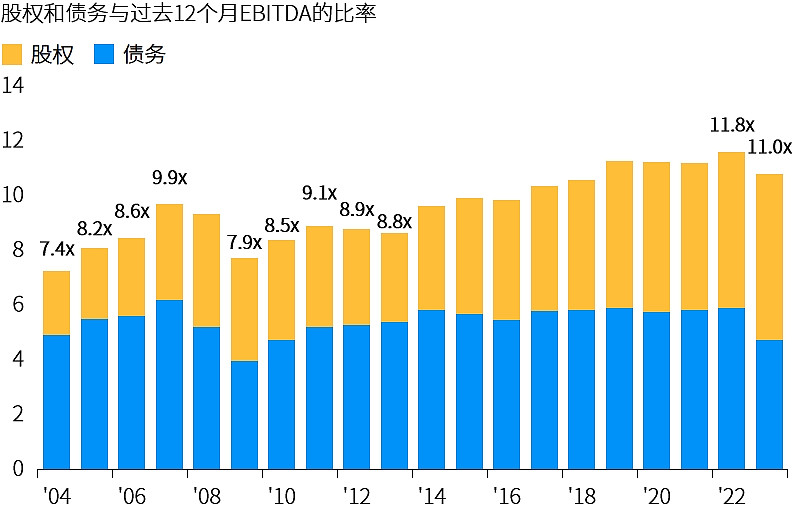

虽然私募股权的整体估值倍数似乎仍很高,但由于债务融资成本增加,利率上升对交易中杠杆的使用造成影响,估值倍数已有所下降。2022年私募股权估值倍数见顶,随即开始下降,私募股权估值倍数的债务部分达到2010年以来的最低水平。在科技板块和中型市值板块等私募股权活动经常关注的行业和市值规模中,由于盈利和收入维持稳健,因此较高的整体倍数仍是合理的。

2022年私募股权估值倍数见顶,随即开始下降,私募股权估值倍数的债务部分达到2010年以来的最低水平。在科技板块和中型市值板块等私募股权活动经常关注的行业和市值规模中,由于盈利和收入维持稳健,因此较高的整体倍数仍是合理的。

美国杠杆收购购买价格倍数

资料来源:Golub Capital,Greenhill,Jefferies,LCD,Pitchbook,摩根资产管理。数据基于2024年2月29日的可用资料。

这是一个买方市场,很少有卖方愿意在疲软的环境下退出投资。鉴于交易活动受限,要清楚地了解适当的估值可能很困难。已完成的交易往往质量较高,杠杆使用较少,因此可以吸引较高的估值倍数。

然而,随着经济前景好转、降息预期上升以及债务融资渠道改善,预计交易活动将增加。这可能将吸引卖家回归,但随着更多低质量交易进入市场,也可能导致估值倍数下降。

更具吸引力的入场点和债务成本下降的假设可能将为2024年带来强劲回报。然而,鉴于投资退出活动疲软,传统投资可能仍面临挑战。

投资退出活动持续改善但仍面临挑战

2022年和2023年IPO活动大幅下滑,同时并购活动依然低迷。今年年初至今,备受瞩目的IPO已激起了投资者的兴趣,虽然投资退出活动可能从低位有所改善,但由于买家和卖家之间的平衡有所改善,预计投资退出数量不会激增。

同时值得注意的是,市场对央行宽松政策的预期是更小幅度的逐步降息,而非回归过去可能推动更高水平活动的“廉价”货币。

对于更多地利用杠杆的大型交易来说,这将是更大的不利因素。关注中小型公司和较低杠杆交易可能是更谨慎的策略。

二级市场的机会和流动性

由于有限合伙人正在寻求流动性以重新平衡投资组合并弥补错失的资本分派,因此二级市场活动预计将保持强劲。

在疫情前买入资产的私募股权投资者,选择在更长时间内持有公司,以等待更好的退出环境。公司平均持有期限从2021年的5.1年延长至2023年的6.4年,为2015年以来最高水平。然而,投资者希望将资金投入新的基金,因此向投资者返还资金的压力越来越大。

在二级市场出售私募股权权益有助于创造流动性并提供普通合伙人和有限合伙人所需的资本。

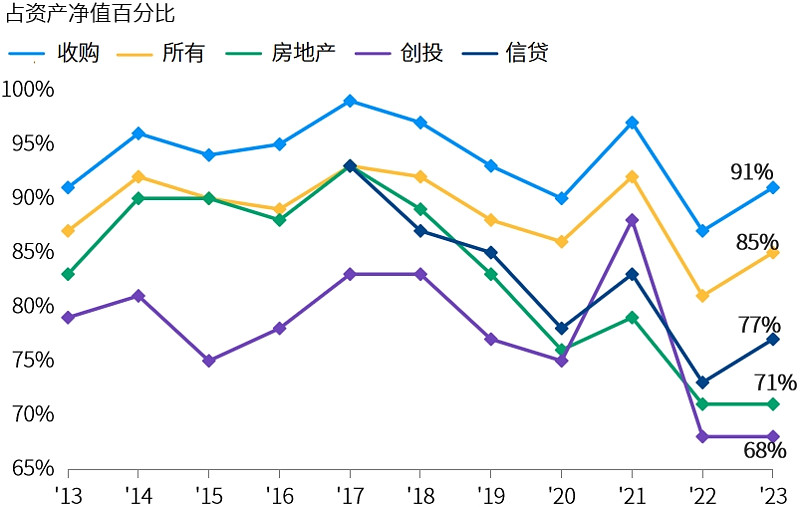

二级市场活动的增加推动了定价改善,但总体二级市场定价仍然较为有利,较资产净值折让15%,风险投资和房地产的折让幅度更大。

二级市场定价*

资料来源:Golub Capital,Greenhill,Jefferies,LCD,Pitchbook,摩根资产管理。*有限合伙人投资组合的二级市场定价。数据基于2024年2月29日的可用资料。

投资启示

市场波动剧烈时期私募股权投资回撤较少,这是私募市场投资缺乏流动性的结果。流动性不足通常被视为投资的障碍,但如果它能减轻短期市场波动对投资组合的影响,则不失为一种利好。

鉴于公开股票市场的表现,投资退出活动可能增加,但预计与历史相比将较为疲软。因此,鉴于更好的估值和现有资产净值折让,二级市场将为投资者提供机会。二级市场还具有缓和J曲线的额外好处。

注:J曲线表示私募股权投资基金在最初几年由于投资成本和现金流出而出现负收益的趋势,但随着投资的成熟,最后几年收益会大幅增加。二级市场上的收购可缩短现金流出期或更快地将现金返还投资者,从而减少J曲线效应。

与此同时,在利率可能持续走高的环境下,青睐较小市值规模可能会产生更多的潜在交易,对杠杆的依赖程度也会降低。由于有更多与大型私募股权基金进行交易的退出机会,而不是仅仅依赖在公开市场上市,中小型企业的投资退出活动可能也会增多。

与所有另类投资一样,管理人的选择对于长期投资的成功至关重要,因为与公开市场股票管理人相比,其回报的分散性更大。

除非另有注明,本文内数据来源于FactSet。

$摩根中证A50ETF(SH560350)$ $港股红利指数ETF(SH513630)$ $恒生科技HKETF(SH513890)$