本期概要:

【市场观察1】A股:政治局会议临近,经济转型升级仍是大方向

【市场观察2】中国宏观:低基数下GDP同比高增,关注经济与政策的边际变化

二季度中国经济增速放缓,政府已释放稳增长加码信号

中国股市今年上半年表现较为落后,但这可能表明经济增长前景疲软和缺乏政策刺激基本上已经反映在价格中。

这也意味着,增长和政策条件的任何微小改善都可能带动市场情绪好转。

本图表摘自于2023年第三季度《环球市场纵览 — 中国版》。

资料来源:万得,彭博;数据截至2023.07.21。

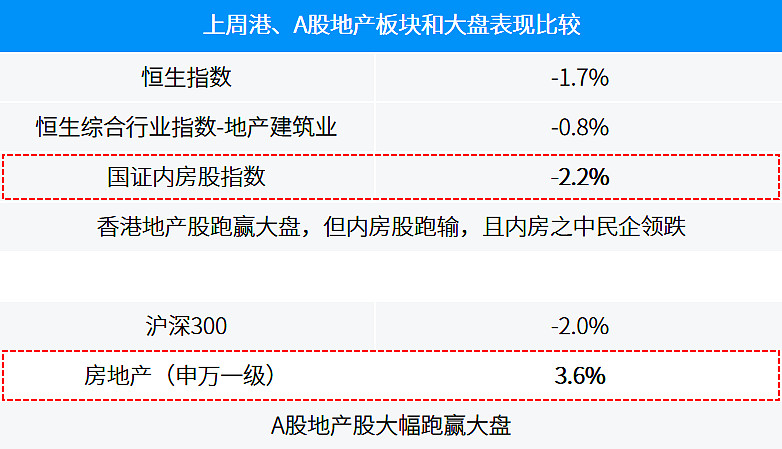

A股:政治局会议临近,经济转型升级仍是大方向

政治局会议临近,地产产业链领涨:

上周市场存量博弈特征和结构分化较为明显,政治局会议临近的背景下,与短周期经济(预期)强相关的地产链领涨,而更聚焦中长期结构性机会的新能源、人工智能等板块明显回调。尽管市场情绪仍待改善,但积极因素仍在积累,如美国通胀、经济数据的降温,以及国内自6月以来一系列稳增长、稳预期的政策陆续有来。

稳预期政策陆续有来,经济转型升级仍是大方向:

7月19日促进民营经济发展壮大的重磅文件发布,一度提振A股、港股及中概股的表现,只是真正对实体经济起效尚需一定时间的传导;之后央行、外管局扩大企业从境外融资的空间的决策,也推动了人民币大幅反弹。全周A股地产链虽然领涨,但以弹性票和央国企股领涨的格局,加之香港内房股指数全周下跌2%、民企领跌,或意味着政策仍倾向于向经济转型升级发力,因此,回调之后估值更具吸引力的长期结构性机会或许更值得关注。

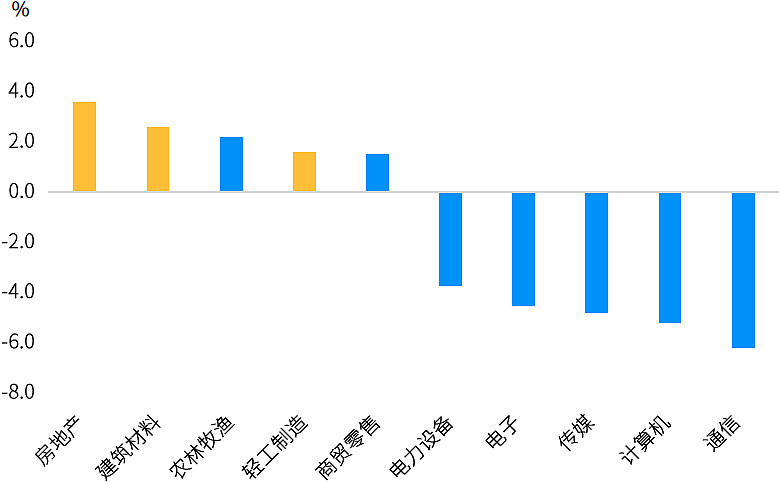

重要会议临近,预期博弈推动地产链领涨

港股/A股分化、内房股民企领跌,或表明政策仍倾向转型升级

资料来源:万得,数据区间2023.07.17-2023.07.21。

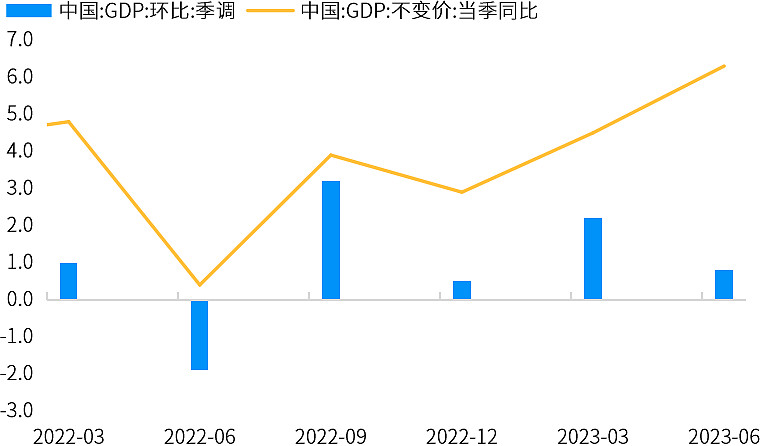

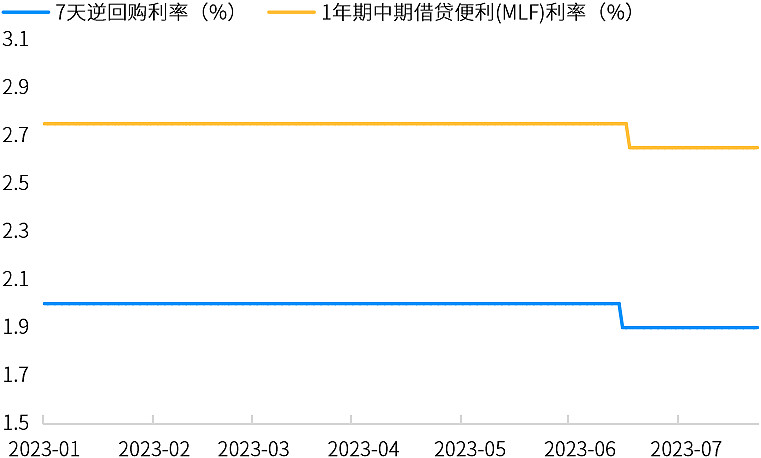

中国宏观:低基数下GDP同比高增,关注经济与政策的边际变化

低基数下GDP同比高增,但环比弱于市场预期:

上半年实际GDP同比增长5.5%,其中低基数下二季度同比增长6.3%,虽然较一季度回升,但弱于市场预期且环比增速明显回落。考虑到2022年的低基数,2023年全年GDP完成5%的目标增速预计难度不大。但一些中期结构问题的显现,可能意味着经济和市场信心有赖更多的政策呵护,而6月以来降息等部分领域的政策已经开始加码。

二季度已是过去式,关注经济与政策的边际变化:

中国股市上半年表现较为落后,尤其是二季度调整较为明显,但这可能表明二季度经济及预期转弱已经反映在价格之中,增长和政策条件的任何微小改善都可能带动市场情绪好转。随着7月底政治局会议的临近,上周地产产业链领涨,表明市场或已开始定价政策加码。一般7月政治局会议会分析研究当前经济形势,部署下半年经济工作。

低基数下二季度GDP同比高增

6月以来,货币政策已经开始加码

资料来源:万得,(下)数据区间1999.12.31-2023.07.14。

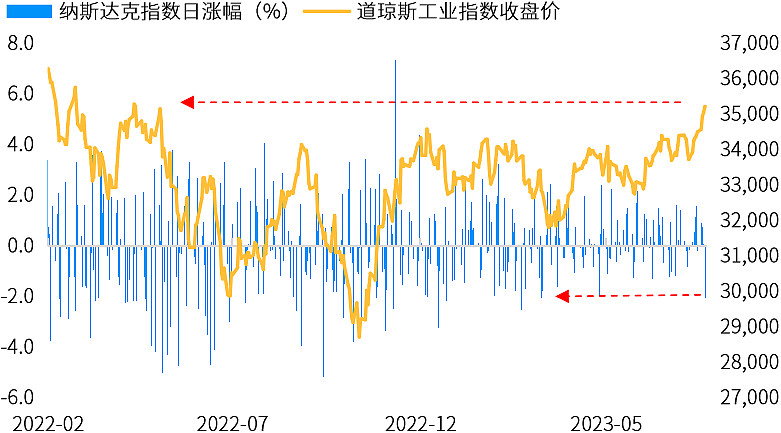

受6月零售销售数据不及预期、前期涨幅较大以及指数权重可能调整等多重因素影响,美国科技股上周四迎来较大幅度调整,纳斯达克指数创下3月以来最大单日跌幅,但全周美股整体表现仍属稳健,较低贝塔的道指大涨2.4%,美联储7月会议将于本周召开的背景下,或已有部分资金进行了高低切换。

超大盘股估值吸引力下降,关注优质低贝塔股票:

围绕人工智能的投资热情,推动美国一众超大盘股走高,是今年美股大幅反弹的主要功臣。但截至7月4日,标普500前十大成分股估值已较1996年以来均值高出近45%*。如果股市波动加剧,超大盘股存在潜在的价格脆弱性。在这种情况下,面对经济放缓,保持谨慎选股并配置优质、低贝塔值股票或是合理之举。人工智能主题前景广阔,但投资者可通过其他投资渠道分散布局,如亚洲股票和私募股权等。

尽管近期通胀和部分经济数据走弱,但7月加息预期仍然稳固

资料来源:(上)万得,数据区间2022.02.01-2023.07.21;(下)彭博,反映截至2023.07.20收盘数据;*FactSet,标普,数据区间1996.01.01-2023.07.04。

美国初请失业金人数意外减少,6月成屋销售降至1月以来最低。

美国6月零售销售增幅不及预期,但料经济仍将在第二季稳健增长。

日央行总裁称距实现通胀目标仍有距离,将继续实施收益率曲线控制。

中国发文促进民营经济发展壮大,加大政策支持力度提高监管公平性。

↓点击阅读原文,查看完整报告