本篇摘要:

【市场观察1】A股:海外通胀压力抬头,风格重回周期与价值

【市场观察2】港股:美联储紧缩预期回摆,恒指自反弹高点回调逾10%

【市场观察3】海外:复苏与低通胀两难全,市场担忧利率“更高更久”

△资料来源:Wind,Bloomberg;数据截至2023/2/24。

A股:海外通胀压力抬头,风格重回周期与价值

■ 海外通胀压力抬头,风格重回周期与价值:

本周A股冲高回落,但多数宽基指数以上涨收报,结束了连续三周的调整,创业板指、创业板50为代表的大盘成长股则继续下跌。全球通胀压力回升,美联储紧缩预期再抬头,叠加地缘政治风险的徘徊,是近期市场整体回调以及风格重回价值、周期的主要原因。军工板块的拉升,持续强势的中字头板块,或多或少都指向了国际政经环境和局势的变迁。

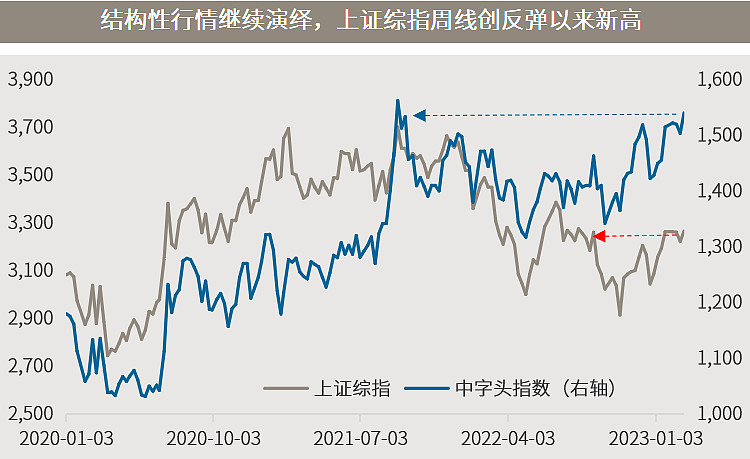

■ 结构性行情继续演绎,上证综指周线创反弹新高:

尽管前述原因与去年颇为相似,但毕竟已经再而衰,且程度不可与去年相提并论,而市场也没有看起来的那么糟糕,结构性行情继续演绎,上证综指周线录得了10月末反弹以来的新高、中字头指数周线创近一年半新高,钢铁、家电、轻工制造等多个内需主导型板块也创下本轮反弹新高。相较于前述外因,对股市而言真正重要的是中国经济能不能进一步复苏,至少近期我们看到了举足轻重的房地产销量的反弹,尽管其持续性仍有待观察。

△资料来源:万得,数据截至2023.02.24。

港股:美联储紧缩预期回摆,恒指自反弹高点回调逾10%

■ 美联储紧缩预期回摆,港股自反弹高点回调逾10%:

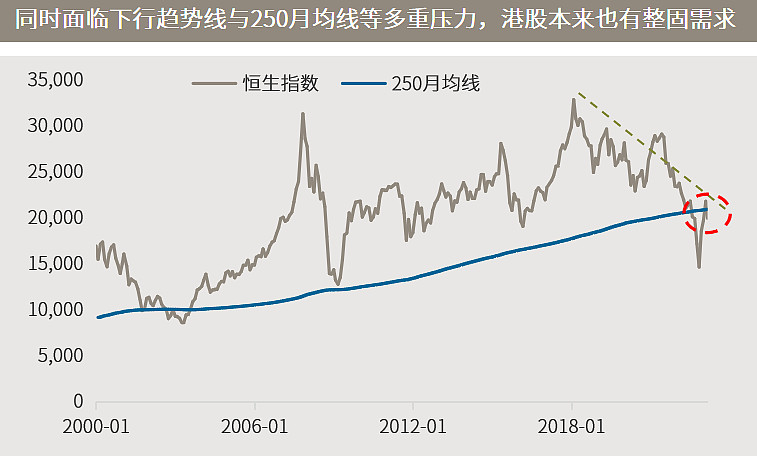

随着1月底以来的经济数据显示美国通胀黏性超预期,投资者对美联储加息周期延长的担忧,加大了全球市场的波动,美元与美债收益率回升,港股与中概股本月也步入回调。自本轮反弹高点至2月24日,恒生指数与恒生科技指数最大回调逾10%、15%。但相对此前超50%的上涨,这一回撤幅度仍然相对健康和温和,即使没有美联储紧随预期的回摆,单纯因为获利了结、多重技术面压力位的盘整需求也会招致类似幅度的调整。

■ 利空因素逐渐消化,积极因素正在积聚:

尽管美联储紧缩预期出现了一定回摆,但不意味着港股行情已经结束。中国仍处经济复苏早期阶段,称不上利好已经兑现的程度。从预期向现实转换的过程中,一波三折本就是常态,近期我们已经看到房地产市场成交在迅速回暖,与此同时两会等重磅经济、政治会议即将拉开序幕,经济支持性政策仍有加码。单从基数角度看,今年中国经济的高点也应该至少在二季度甚至之后。因此,在利空已逐渐被消化,而积极因素在积累的背景下,调整后的港股的配置价值反而较上月更高。

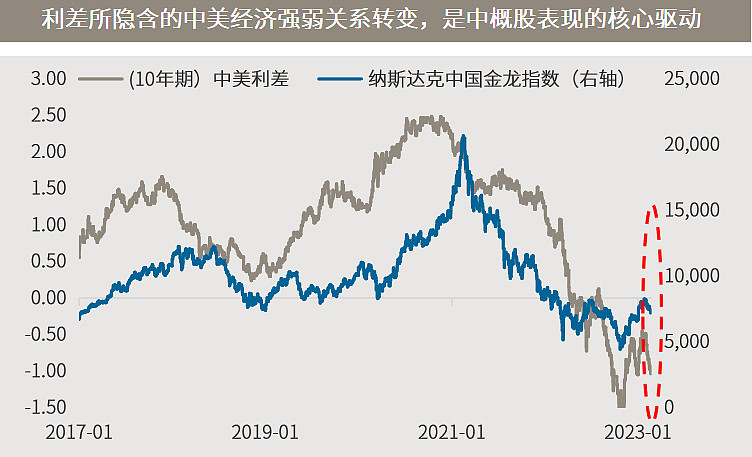

△资料来源:万得(上)数据区间2017.01.01-2023.02.24;(下)月度数据,数据区间2000.01-2023.02,2月数据截至24日。

海外:复苏与低通胀两难全,市场担忧利率“更高更久”

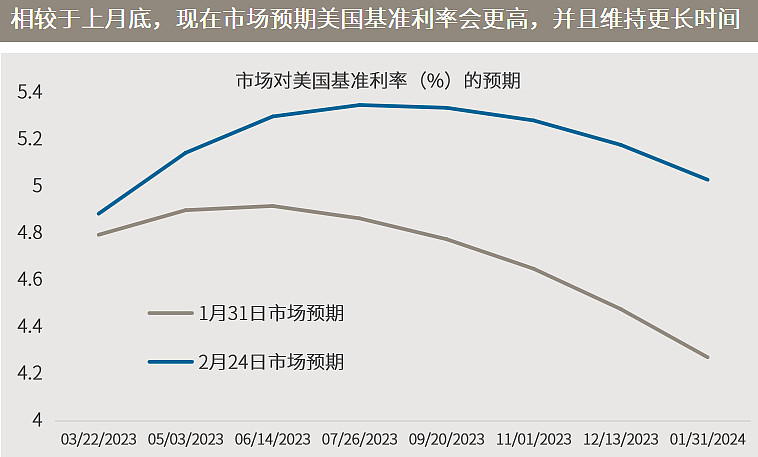

■ 美联储重磅纪要公布,市场担忧利率“更高更久”:

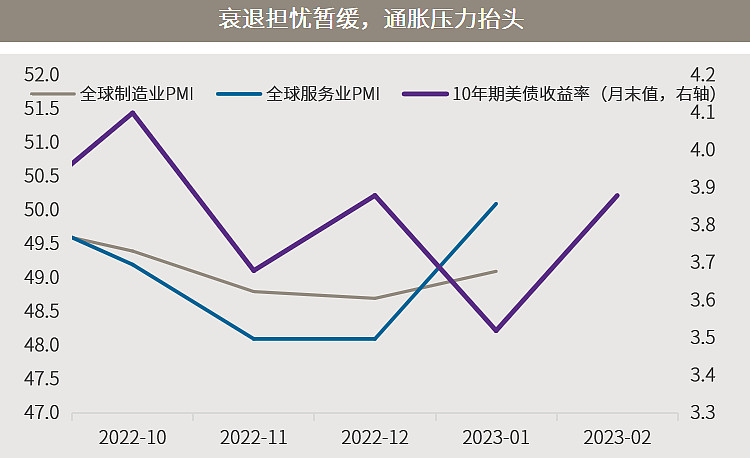

美联储2月会议纪要显示,“几乎所有”决策者同意将加息步伐放缓至25个基点,但认为高通胀风险仍是影响货币政策的一个“关键因素”,这意味着,在通胀得到控制之前,有必要继续提高利率。相应地,本周全球市场继续围绕着通胀黏性、“更高更久“的利率预期和地缘政治风险上升演绎,美元、美债收益率继续冲高,股票市场波动加大。

■ 按下葫芦浮起瓢,复苏、低通胀两难全:

随着中国经济重启,开年以来全球经济衰退压力的减缓,推动海外股票市场迎来大幅反弹。但随之而来的是对通胀黏性担忧的加剧,10年期美债收益率本周一度冲高至近4%。在主要大宗商品库存偏低,部分品种后续可能面临逼仓风险的背景下,中国防疫放松带来的复苏预期,令通胀压力易升难降。对于经济周期方向而言,通胀压力的阶段性回升,可能只是意味着衰退被推迟了而已。叠加地缘政治风险仍在摇摆的大环境,投资者仍宜保持偏防御的海外配置,高质量债券的配置价值值得重点关注,以应对潜在的短期不确定性。

△资料来源:(上)万得,摩根大通,美债收益率数据截至2月24日,PMI数据截至1月末;(下)彭博,横坐标为未来美联储会议召开的日期。

■ 1月美国成屋销售连降第12个月,房价同比涨幅为11年来最小

■ 美国1月消费者支出创近两年最大增幅,通胀加速

■ 日本央行有退出超低利率的工具--副总裁雨宫正佳

■ 中国国常会:经济增长正企稳回升但仍面临挑战,要多措并举提振市场预期

↓点击阅读原文,查看完整报告