延后一年的第26届联合国气候大会(COP26)于11月13日落幕,197个国家经过两周的马拉松会议后,达成今后面对气候变化的协议,重点如下:

一.与会者同意订定限制升温目标,与工业化时代前相比,力控至本世纪末的全球气温增幅在摄氏1.5度内。

二.至2050年实现零排碳。

三.逐步减少未经废气排放处理的煤电用量,逐步退出化石燃料的补贴政策。

四.支持发展中国家的能源转型。

五.发达国家在2025年前将共同资金增加一倍,以协助发展中国家适应气候变迁。

六.与会者同意在2022年底就执行状况进行检视,以符合2030年前全球减碳45%的阶段性目标。

本次协议谈判中最大的分歧在于如何规范煤电的使用。联合国国际能源署执行主任Fatih Birol表示,想要达成2030年的阶段性目标,全球目前约8500座燃煤电厂有40%以上必须停运。在达成协议前,印度在最后一刻坚持将“逐步淘汰煤电”的措词改为“逐步减少煤电”,并得到一些发展中国家的支持。这显示出如何平衡能源转型和国内经济发展,仍是许多发展中国家的难题。COP26气候峰会落幕,昭示着全球未来将更坚定地走向风电、光电,以及新能源汽车的使用,全球一致的行动也将带给相关领域带来长期的发展机会。

高通胀对美债影响更大

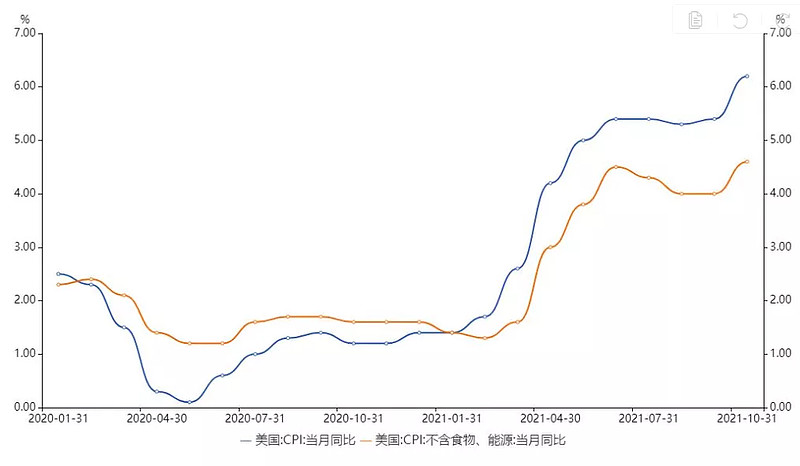

11月10日,美国劳工局公布10月CPI,当月同比增长6.2%,连续第17个月上行,同时增幅创下近31年来的新高;美国10月核心CPI同比上涨4.6%,也高于上月4%的涨幅。数据公布当日,美股三大指数齐跌,当日收盘道指跌0.66%,标普500指数跌0.82%,以科技类股为主的纳指跌幅更为显着,达1.66%。

资料日期:2021/11/10。

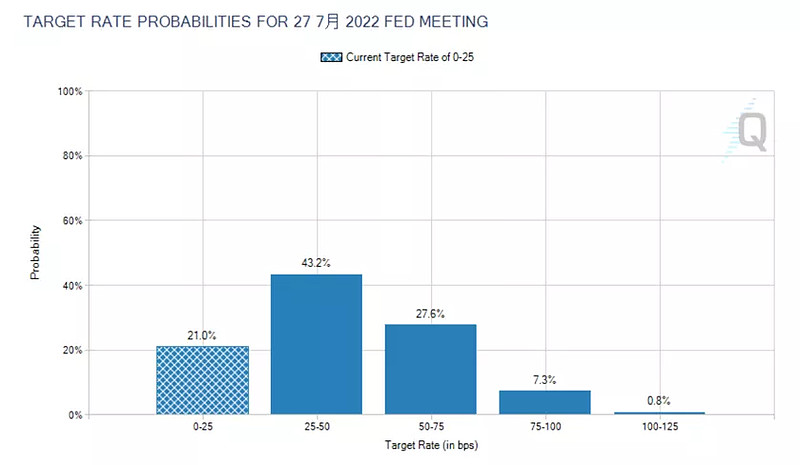

不过,通胀对美股的影响似乎只是暂时的,美股在上周最后的两个交易日出现企稳,万得数据显示,上周四、五两日,道指上涨0.06%,标普500指数上涨0.78%,纳斯达克指数则出现1.53%的反弹。在美债方面,持续的通胀上行让投资者对美联储升息的预期时间再度提前。CME美联储观察工具(CME FedWatch Tool)显示,当前交易员认为美联储在明年7月份至少加息一码的机率高达78.2%,上周通胀数据的公布也引发美债自今年2月以来最大的抛售潮,同时长端美债收益率大幅攀升。万得数据显示,11月11日,美国30年期国债收益率一度激增14个基点至1.96%,10年期国债收益率升至1.58%,符合我们前期对不论是缩债还是升息,对美债的影响要远大于美股的判断。

edwatch Tool,资料日期:2021/11/12。

边境重启有利服务业

最后,上周有一个重要的信息,就是自11月8日起,美国重新向部分国家和地区的旅客开放陆空边境,这是因新冠疫情管制边境20个月以来首次的开放。同日开放国际旅客的还有日本,只要完整接种其所认可的疫苗,入境日本只需隔离3天。此前包括加拿大、新西兰、英国、以色列、泰国等,都已陆续有条件地开放旅客入境,已完整接种该国认可的疫苗,无需隔离。随着越来越多国家边境的开放和经济全面重启,服务业或是投资者下一阶段可以期待反弹的板块。