本篇摘要:

【市场观察1】中国宏观:前三季度GDP增速转正,顺周期板块加速补涨

【市场观察2】中国债券:外资连续22个月加仓中债,债券配置价值越发凸显

【市场观察3】海外:选举非市场主导因素,关注市场对复苏进程的定价

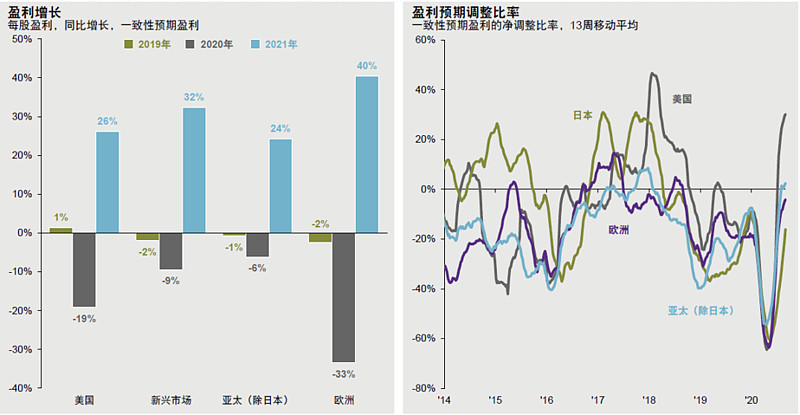

△资料来源:Thomson Reuters Datastream,IBES,MSCI,标准普尔,摩根资产管理。所用亚太(除日本)、新兴市场、欧洲及美国股票指数分别为MSCI亚太(除日本)指数、MSCI新兴市场指数、MSCI欧洲指数及标准普尔500指数。所用一致性预期盈利为IBES的历年估计。调整基于当前未公布业绩年度。盈利净调整比率等于(上调盈利预期的企业数量–下调盈利预期的企业数量)/ 被调整盈利预期的企业总数。过往表现并非当前及未来业绩的可靠指标。《环球市场纵览-亚洲版》。反映截至2020年9月30日的最新数据。

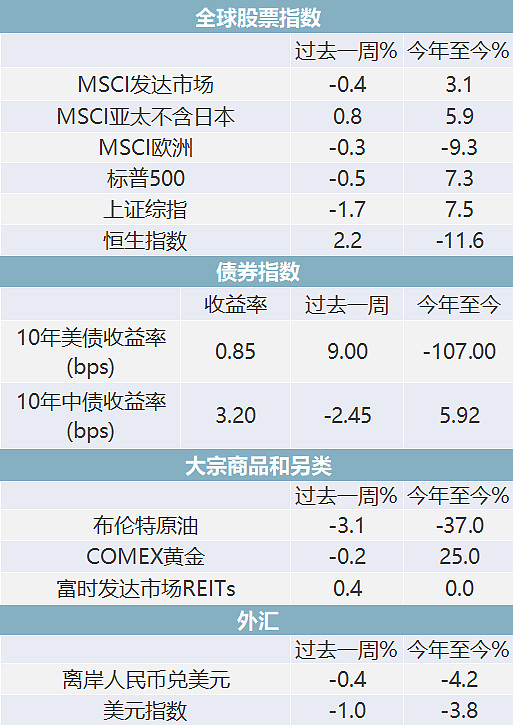

△资料来源:Wind,Bloomberg;数据截至2020/10/23。

中国宏观

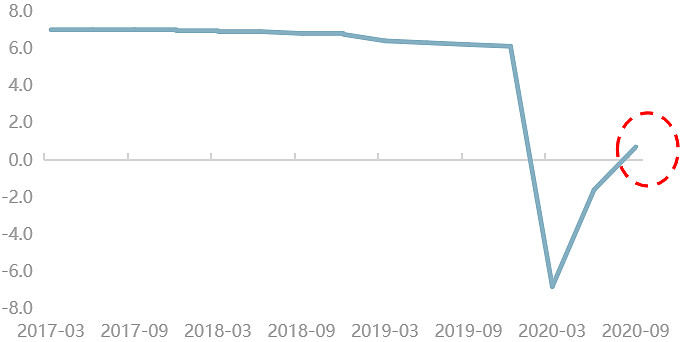

■ 前三季度GDP增速转正,9月呈加速复苏态势:国家统计局19日公布的数据显示,前三季度同比增长0.7%,累计增速由负转正。9月主要经济数据则显示,经济在三季度末加速复苏:9月工业增加值同比增长6.9%,增速较前月加快1.3个百分点,投资累计增速年内首度转正;在三季度居民可支配收入增速由负转正的背景下,9月消费增速较上月回升2.8个百分点至3.3%。国务院副总理刘鹤周三表示,我国主要经济指标逐季度向好,实现全年经济正增长是大概率事件。而IMF上周发布的最新预测显示,今年全球GDP将萎缩4.4%,但中国将增长1.9%,是唯一正增长的主要经济体。

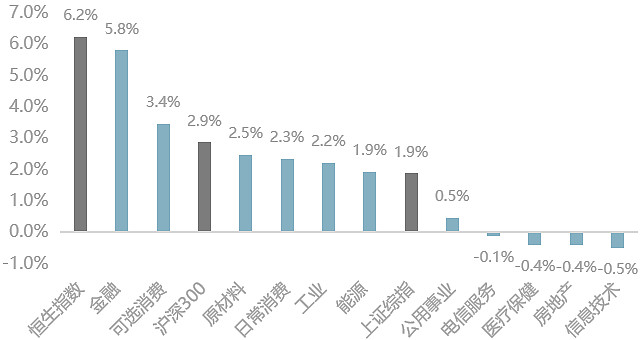

■ 顺周期板块加速补涨,均衡配置稳健前行:经济加速复苏背景下,10月以来银行、汽车、家电(可选消费)、原材料等低估值、顺周期板块领涨A股,金融等顺周期行业占比较高的港股也有出色表现。展望四季度,经济和企业盈利复苏的态势有望延续,同时流动性仍适度宽松,权益市场仍然相对乐观。在短期增加顺周期行业配置的同时,投资者仍应着眼于长,选择在未来较长的一段时间里能够在竞争中处于有利位置的行业和公司,科技、新能源汽车、光伏、医药等中长期需求扩张、内部有竞争替代的行业,以及需求稳定增长的消费类行业,仍然值得投资者重点关注。

中国前三季度GDP增速转正(%)

10月以来顺周期资产加速补涨

△资料来源:万得,(上)统计区间:2017.03.-2020.09;(下)数据截至2020.10.23,行业为万得一级行业。

中国债券

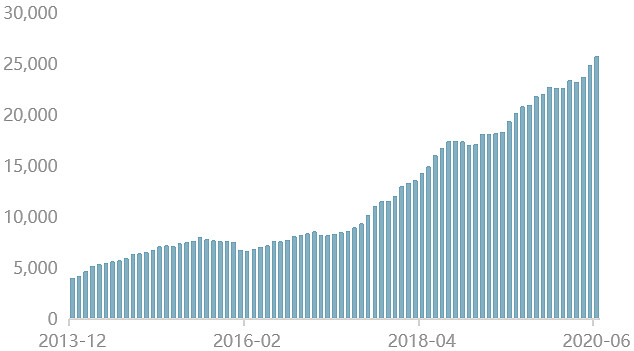

■ 外资9月大举增持利率债,中债投资价值备受认可:受中美利差处于历史高位、人民币汇率偏强以及9月底富时罗素宣布WGBI指数纳入中国国债等因素提振,外资9月份大举增持中债,已是连续22个月增持中国利率债。中债登、上清所近期披露的数据显示,境外机构9月合计增持1265亿债券,其中国债和政金债大举增加770亿和481亿。数据反映了外资对中国经济长期健康发展、金融持续扩大开放的信心,更反映了他们对当前超3%到期收益率的中债的投资价值的认可。

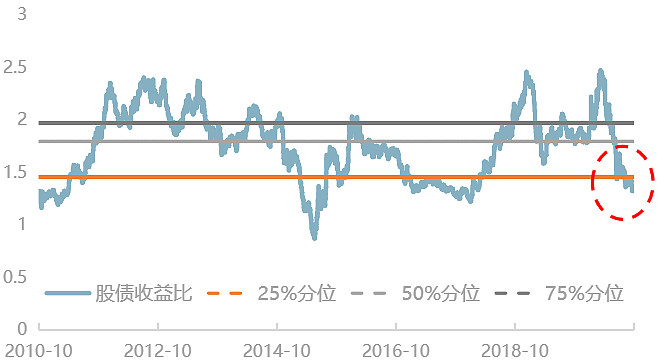

■ 债券资产估值优势凸显,配置价值日益提升:截至10月23日,股债收益率已经跌至过往10年区间的25%分位数之下,债券资产相对权益资产的估值优势逐渐凸显。从过去10年的数据看,股债收益比降至25%分位数之下的时候,配置债券资产的胜率更高。同时,外资的不断流入也对优化中国债券市场的投资者结构,以及稳定中国债市、促进中国债市长期发展都大有裨益,中国债券配置价值越发凸显,值得重点关注。

境外机构和个人持有的中国债券规模逐步攀升(亿元)

股债收益率比降至25%分位之下

债券配置价值大幅提升

△资料来源:万得,(上)数据区间2013.12-2020.06,(下)数据区间2010.10.24-2020.10.23。

海外

■ 美国开展第三轮大选辩论,但影响或小于首轮:周四美国进行了大选的第三轮辩论,两党总统竞选人特朗普和拜登分别就抗击新冠疫情、美国家庭、美国种族问题、气候变化、国家安全、领导力六大议题展开了辩论。ABC NEWS在辩论结束后的即时民调显示,拜登在辩论会中的表现以52%比48%略胜特朗普。但整体而言,此次总统辩论对于大选的影响或小于首次辩论。因为根据U.S. Elections Subject的统计,截止本场辩论会前,全美有超过4800万的选民已经完成了投票。

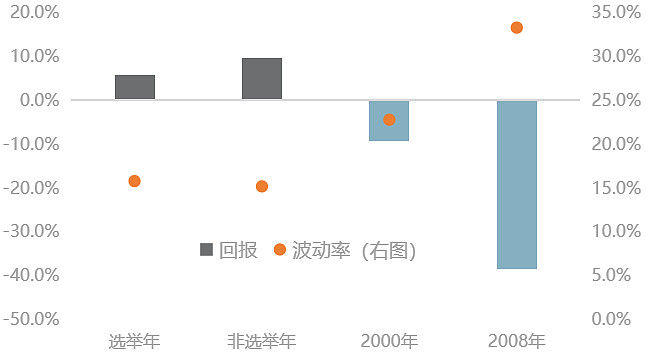

■ 选举非主导因素,关注市场对复苏进程的定价差异:1932至2019年间,标普500在选举年和非选举年的平均涨幅为5.8%和9.6%,而波动率则为15.8%和15.2%。看似选举年的回报低而波动高,但实际上是处在选举年的2000年和2008年极大地影响了统计结果,因科网泡沫破裂和次贷危机爆发。实际上,股市表现更多由市场和经济状况决定。复苏仍是四季度全球经济的主旋律,但预计随着前期积压的需求逐渐释放和疫情的二次爆发将有所放缓。投资者应关注不同市场、不同行业,对复苏的定价程度。截至目前,美国和东北亚地区、科技和医疗板块表现领先。更广泛的股市回升,有赖于病情彻底得控例如有效疫苗面世。疫苗研发虽需时,但研发成功的消息或已可促使投资者转而追捧表现较落后的地区和行业。

选举年更高波动、更低收益?

10月以来前期表现落后的板块补涨(%)

△资料来源:(上)摩根资产管理,统计区间1932-2019年,(下)行业分类为标普500一级行业。

● 新一轮协商,英国与欧盟为达成贸易协议作最后努力

● 美联储褐皮书:美国经济继续缓慢温和复苏,但部分行业仍处困境

● 中国国常会:保持宏观政策连续性有效性,研究建立常态化财政资金直达机制

● 佩洛希和白宫对达成刺激协议持乐观态度,但参议院共和党人存疑

$深证成指(SZ399001)$$创业板指(SZ399006)$$上证指数(SH000001)$

@今日话题 @蛋卷基金 @青春的泥沼 @持有封基 @养基司令 @老豆说 @认真的天马@书剑笑傲 @炒基蛋 @何适投资 @哆啦A梦睿-十贰生 @大彤哥跑跳碰 @鱼香基丝 @钓鱼蜜-泽北荣志 @持有封基 @益君财 @run寜 @赤箭 @lanse001 @明大教主 @纳米小星 @海鸣凰 @炒基蛋 @不在此山中 @财富自由的大富翁 @梧桐居士2010 @卜筮涨涨 @老黑01 @曹大勇 @慕阳明 @持有封基 @无声 @小陈子 @故人未来