面对不明朗的增长前景和正在积累的下行风险,全球主要央行已经重启降息周期。美联储放宽政策后,亚洲及新兴市场央行也可能相继跟随。然而,欧洲和日本进一步推行刺激措施的空间却相对有限。为了支持增长,当地政府可能需要减税或增加开支,并改变财政纪律方面的思维,甚至通过政治协调以实施刺激政策。

在此背景下,争取收益和管理波动性成为投资组合构建过程中的主要考虑因素。负收益率环境也可能会促使全球投资者承受更高的信用风险或流动性风险,以求实现目标回报。

以下内容由上投摩根根据摩根资产管理发布「环球市场纵览」整理:

摘要

地缘政治的不确定性令全球增长前景阴云密布,而波动加剧的投资环境也为投资者带来更多挑战。在波动率更为剧烈的时期,投资者可以考虑对风险资产采取审慎的防守性立场,同时做出更为多元化的投资组合配置,并且更重视现金收益。风险偏好较强的投资者则可以考虑在具有流动性的另类资产类别中进行更为主动的配置。

投资启示

● 地缘政治的不确定性正拖累全球经济增长及投资前景。尽管地缘政治事件对金融市场的影响通常只是暂时的,但仍可能对投资者的投资组合造成重大干扰。

● 避险型投资者可利用更加重视现金收益的多元化策略,部署更具防守性的投资组合。风险偏好较强的投资者则可采用更主动的管理策略,例如投资于具有流动性的另类资产,以在更为波动的市场中争取超额回报。

正文

01

■ 近期一系列的地缘政治事件为全球增长和投资前景蒙上了阴影,这其中包括中美之间持续的贸易摩擦,英国无协议脱欧的风险,以及中国香港的动荡等,而且事态发展都与民粹主义和反全球化浪潮息息相关。

■ 除非导致高度颠覆性的制度变革,否则地缘政治事件通常不会对金融市场造成持久影响。然而,这些事件往往会导致严重的短期干扰及资产波动,投资者需要克服不确定性加剧的情况。

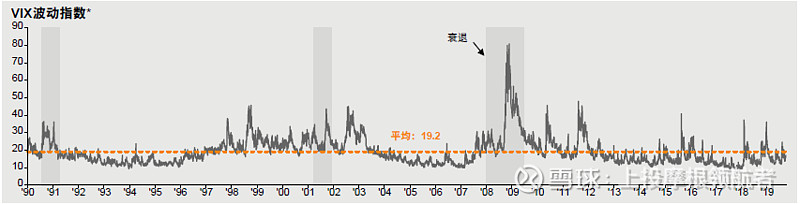

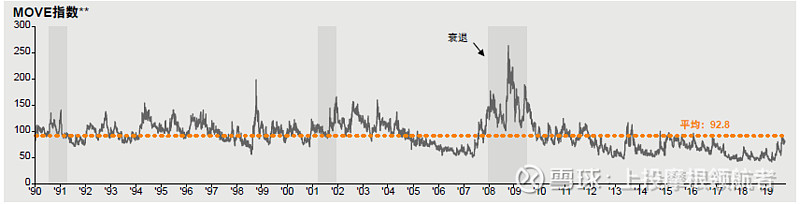

中美贸易摩擦可能造成持久影响

△资料来源:FactSet,摩根资产管理。*VIX -芝加哥期权交易所波动指数根据标准普尔500指数期权价格计算,反映市场对短期波动率的预期。**MOVE –美林期权波动指数根据期权价格计算,反映市场对美国国债收益率短期波动率的预期。过往表现并非当前及未来业绩的可靠指标。《环球市场纵览-亚洲版》。反映截至30/09/19的最新数据。

02

■ 中美贸易摩擦备受关注,不但因为它是影响投资者的关键短期风险因素,还可能对金融市场造成长期干扰。

■ 特朗普政府近期对中国3,000亿美元进口产品加征15%关税的举动,引发全球股市抛售潮及波动加剧。值得留意的是,此时正值全球产业周期处于下行阶段。投资者担心贸易及投资乱局加剧的溢出效应扩散到就业市场,进而影响美国消费者,而后者正是美国经济的主要支柱。风险在于一旦消费转弱,可能会拖累美国经济陷入衰退。

■ 尽管美联储降息有助缓解美国经济下行的风险,但其改善增长前景的作用也仅限于此。鉴于联邦基金利率目前已接近其有效区间下限,货币政策对经济活动的潜在影响更为有限。

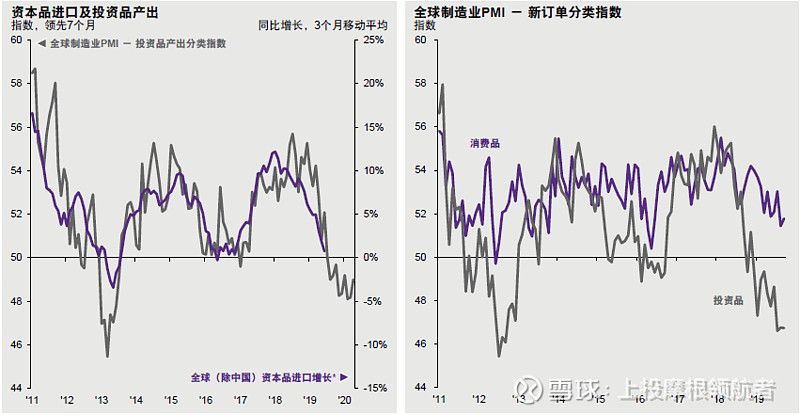

贸易摩擦进一步升级可能打击美国消费

△资料来源:Factset,摩根经济研究,国家统计机构,摩根资产管理。*数据系列汇总29个成熟市场与新兴市场按其名义GDP加权的月度资本品进口增长数据。《环球市场纵览-亚洲版》。反映截至30/09/19的最新数据。

03

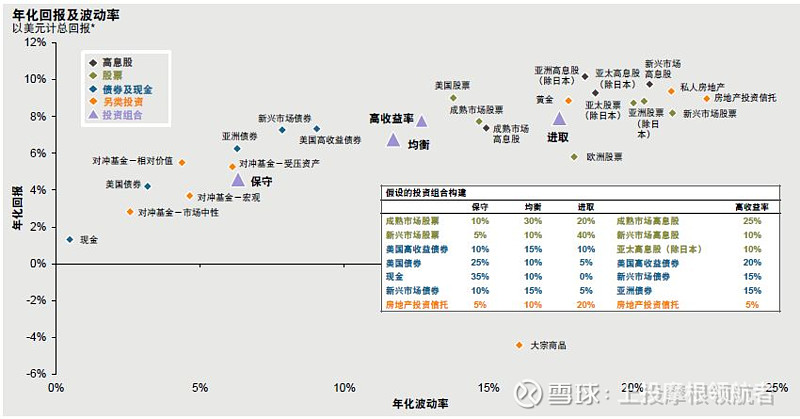

■ 短期内,地缘政治的不确定性可能仍然较高,大多数市场人士对中美能否达成贸易和解持有怀疑态度。在此环境下,投资者可以考虑对风险资产采取审慎的防守性立场, 最直接的做法是降低投资组合的贝塔值(即市场敏感度)。

■ 举例来说,投资者可转向较重视收益的多元化投资组合, 增加配置于固定收益资产及高息股,因为在资产价格大幅波动时,来自收益的现金流(包括票息及股息)有助于稳定资产组合的价值。

■ 固定收益方面,投资者也可考虑增加对政府债券及较优质企业债券的配置,因为这类债券的波动率通常低于高收益企业债券。股票方面,投资者可考虑选择较优质的长期成长股,为整体投资组合加强抗跌力。

更具防守性的收益型投资组合

有助抵御波动加剧的环境

△资料来源:彭博,道琼斯,FactSet,MSCI,标准普尔,摩根资产管理。假设的投资组合用以说明不同风险/ 回报状况,并非旨在代表实际的资产配置。美元总回报基于MSCI总回报指数、彭博巴克莱指数及摩根指数计算。“亚洲股票(除日本)”为MSCI综合亚洲(除日本)指数,“亚太股票(除日本)”则为MSCI综合亚太(除日本)指数。*所有资产类别均使用30/09/04至30/09/19的每月总回报数据。过往表现并非当前及未来业绩的可靠指标。《环球市场纵览-亚洲版》。反映截至30/09/19的最新数据。

04

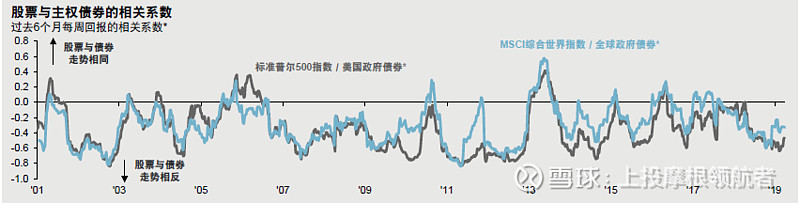

■ 风险偏好较强的投资者,也可考虑采取更主动的管理策略,提高投资决策的战术灵活性。以具有较好流动性的另类投资为例,一些可采取多空头衍生工具交易的资产,以及与股市指数不相关的其他策略,有助于利用市场波动的机会获取超额回报。

低相关性的投资策略:

波动环境中的回报来源

△资料来源:彭博,FactSet,MSCI,摩根资产管理;(上图)标准普尔。*股票(标准普尔500及MSCI综合世界价格指数)与债券(彭博巴克莱美国综合政府债券及彭博巴克全球综合政府债券价格指数)市场的每周回报之间的滚动6个月相关系数。全球股票由MSCI综合世界指数所代表,全球债券由彭博巴克莱综合全球债券指数所代表。过往表现并非当前及未来业绩的可靠指标。《环球市场纵览-亚洲版》。反映截至30/09/19的最新数据。