中国基金报 唐嫡

在2024年上半年,尽管市场整体的盈利机会并不多,但基金领域却不乏亮点。Wind数据揭示了一个令人鼓舞的现象:在14387只基金产品中,有7737只基金产品(占比53.78%)在上半年成功实现了正回报。即使在市场环境相对平淡的情况下,仍有相当一部分基金能够捕捉到投资机会,为投资者带来收益。

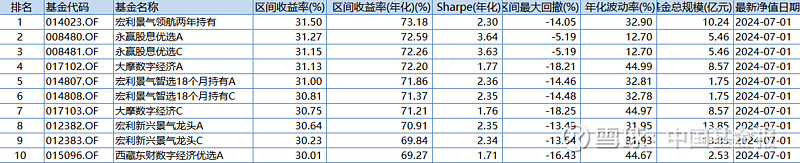

在众多基金类别中,主动权益类基金的表现同样引人注目。在5450只主动权益类基金中,有1617只产品在上半年实现了盈利,占比达到了29.67%。借此,基金君筛选出2024年上半年权益类基金的收益率排行前十的产品。

那么,表现优异的基金经理在上半年做对了什么?如何把握下半年的投资机遇呢?本期,基金君将介绍上半年业绩靠前的主动权益型基金经理:宏利基金王鹏、摩根士丹利基金雷志勇。通过分析他们各自的投资风格和框架,帮助大家了解这些优秀投资人背后的投资理念。

宏利基金:王鹏

“投资景气行业龙头,追求戴维斯双击。”是王鹏的长期投资逻辑。

王鹏从业经历丰富,他拥有12年证券从业经验。他是清华大学工学硕士,曾担任中邮创业基金TMT行业研究员;也曾任职于上海磐信投资,担任电子行业研究员。2015年6月,王鹏加入宏利基金管理有限公司,任职于研究部,先后担任研究员、基金经理等职,现任权益投资部总经理兼基金经理。

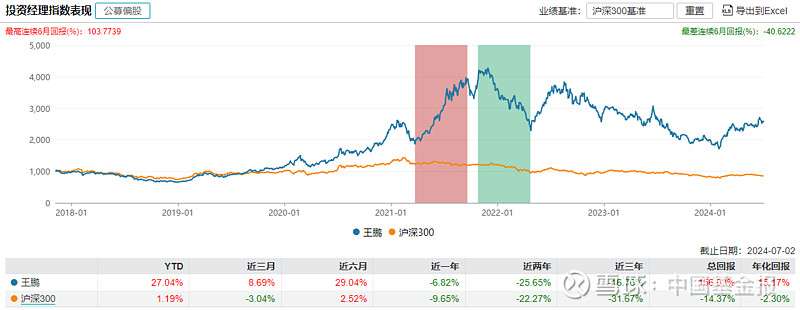

Wind数据显示,截至7月3日,王鹏代表产品任职回报率为156.03%,近六月任职回报率为29.04%,大幅跑赢沪深300。

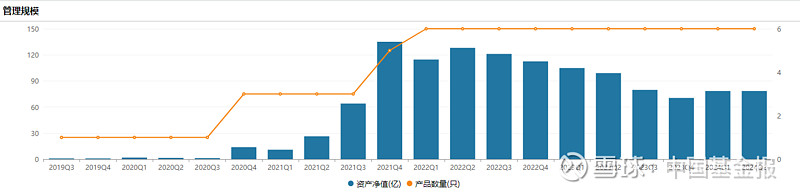

WIND数据显示,截至7月3日,王鹏在管基金6只,管理规模达78.42亿元。值得注意的是,王鹏单独管理的6只基金,收益率均超过25%,全部进权益类基金上半年业绩榜单前十。

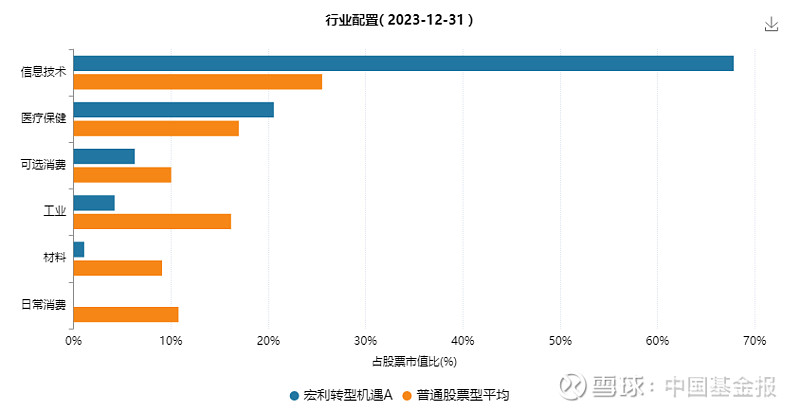

王鹏的持仓行业集中度高、个股集中度高。就行业配置而言,王鹏重仓多为信息技术、医疗保健等行业,辅以消费、工业、材料等板块。

从个股配置上,王鹏前五大重仓股为沪电股份、工业富联、新易盛、天孚通信、中际旭创,可以窥见王鹏对电子、通信类资产的青睐。上半年,王鹏踩中了“英伟达概念股”,也属于是正好押中今年的AI大趋势。当然,王鹏的清华工科背景,加上他对科技板块的研究经验,重仓英伟达概念股也正好在他能力圈以内。

从王鹏的2024一季报中可以窥见,在季报中,他主要提到了四个主要的投资机会领域:

一是生成式AI行业:随着生成式AI行业的蓬勃发展,算力投资机会将继续存在,并且行业龙头公司已经开始进入业绩连续超预期的阶段,这可能意味着投资者的体验将得到改善。

二是进口替代行业:受益于“卡脖子”环节的进口替代行业,在经历回调后,投资机会开始重新显现。这可能指的是那些在关键技术或产品上减少对外部依赖、实现自主可控的行业。

三是刚需行业及产业出海:在高质量发展阶段,国内偏刚需的行业以及中长期产业出海的投资机会值得关注。这可能涉及到那些满足国内基本需求的行业,以及那些有潜力在国际市场上扩张的产业。

此外,还有高股息投资:在利率下行的环境下,高股息的投资价值可能会持续,为投资者提供稳定的回报。

王鹏还强调了他的投资策略,即“投资景气行业龙头,追求戴维斯双击”,这是指选择那些长期增长空间大、短期业绩良好的公司,同时避免那些短期主题催化但业绩透支的公司。这种策略的核心是寻找那些能够实现业绩超预期的公司,以期获得估值和业绩的双重提升。

王鹏坚信,真正的超额收益来源于那些处于景气周期中的优质公司。他比喻说,投资者应该在“鱼多的地方钓鱼”,通过深入分析行业趋势和公司基本面,挑选出那些具有强大竞争优势和盈利能力的公司。

王鹏认为,虽然高收益往往伴随着高波动性,但这并不意味着投资者应该回避。相反,他将这种波动视为调仓和寻求超额收益的机会。他强调,虽然波动无法完全消除,但可以通过行业分散和不断提升个人投资能力来降低其影响。例如,通过选择2-3个景气行业进行投资,可以减少不同行业同时发生同向波动的风险。同时,他鼓励自己每年学习2-3个新行业,以不断拓展自己的能力圈,提高应对市场波动的能力。

此外,王鹏提倡投资者应该关注那些能够在未来两年内实现业绩增长的行业和公司,而不是仅仅追逐短期的市场热点。

摩根士丹利基金:雷志勇

多年的通信产业背景,让雷志勇对行业和企业的研究中,有着更强的产业视角。

雷志勇是北京大学计算机软件与理论硕士。曾任中国移动总部项目经理、东莞证券股份有限公司研究所通讯行业研究员、南方基金管理有限公司产品经理。2014年10月,雷志勇加入摩根士丹利基金,历任研究管理部研究员、基金经理助理,现任权益投资部副总监、基金经理。

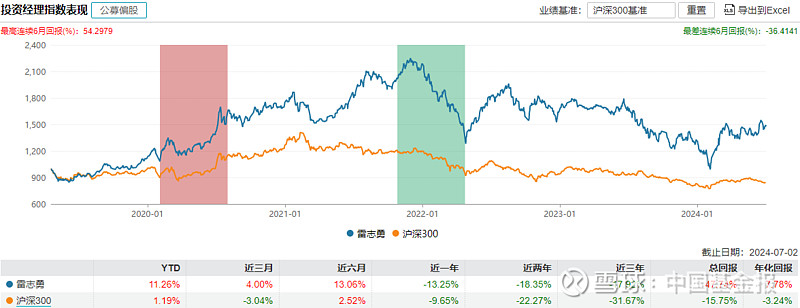

Wind数据显示,截至7月3日,雷志勇任职回报率为47.74%,代表产品大摩数字经济A近六月任职回报率近30%,大幅跑赢沪深300。

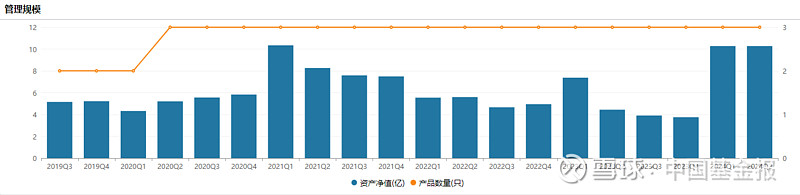

截至7月3日,雷志勇在管产品3只,在管基金管理规模为10.27亿元。

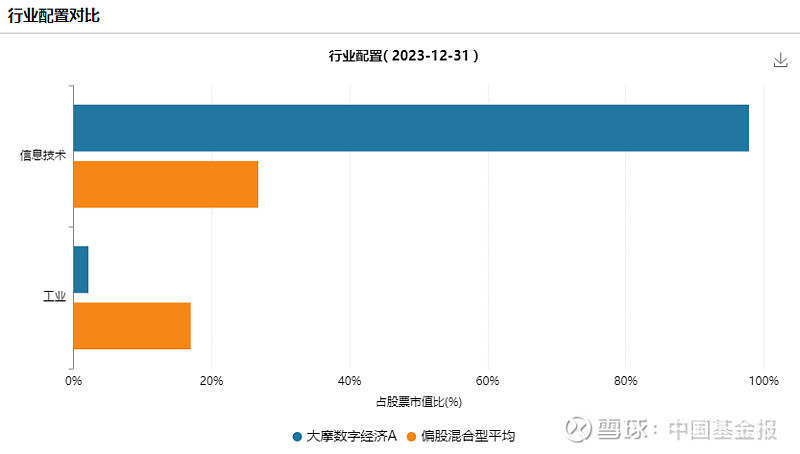

雷志勇仍然维持了较高仓位运作。就行业配置而言,雷志勇所管理产品在信息技术行业的配置力度较大,辅以工业板块。

从个股配置上,雷志勇前五大重仓股为工业富联、沪电股份、中际旭创、新易盛、浪潮信息,同样可以窥见雷志勇同样对通信、电子类资产的青睐,以及押中AI趋势。

通过长期的摸索和实践,雷志勇形成了自己独特的投资框架和策略。在科技股投资领域,估值是核心挑战。雷志勇将科技股细分为三类,并为每类制定了相应的估值方法:消费型科技股面向个人消费者,采用PS估值法;项目型科技股以A股TMT公司为代表,采用PEG估值法,但需考虑行业生命周期;爆发型公司则关注业绩持续性和市场空间。

在投资组合管理上,雷志勇采用“531”策略:即50%配置于产业链中的白马龙头股,30%投资于估值合理、业绩有望改善的“小而美”公司,10%分配给周期性或主题性公司。这一策略旨在实现风险分散和收益最大化。

雷志勇表示,未来对AI算力设施的投资机会持乐观态度。他预计,随着AI技术的进一步成熟和应用领域的拓展,AI算力设施将面临更多的市场需求。

他在2024年一季度报告中指出,一季度基金的投资策略聚焦于数字化和智能化,特别是数字经济板块。雷志勇强调,基金在TMT领域,尤其是AI算力方面的配置比重较高。由于市场对这些板块景气度预期的提升,基金净值实现了显著增长。

雷志勇认为,全球AI产业的巨头们正处于大规模投入的初期阶段。随着AI技术的发展和应用,对算力为代表的IT基础设施的需求不断增长,推动了整个行业的景气度持续上行。他认为,这种趋势不仅在短期内,而且在中长期都将对相关行业产生积极影响。

今年雷志勇曾公开表示看好两个具有潜力的投资方向:

一是科技成长板块。雷志勇认为,全球范围内的新技术发展和政策支持将为科技成长板块带来巨大的发展机遇。目前,科技领域无疑是最具活力和潜力的,尤其是海外AI技术的迅猛发展,以及国内中央经济工作会议对科技创新的高度重视,都表明了科技成长板块的重要性。他特别看好通信、计算机、半导体、机器人等子行业,因为这些领域不仅受益于技术创新,也是现代化产业体系建设的关键组成部分。

二是困境反转行业。雷志勇还关注那些在过去两年受到政策或行业周期影响,股价出现下跌,但中长期仍有上行空间的行业。他认为,这些行业有望在今年迎来改善,例如军工、医药、消费电子和新能源。他认为,这些行业的困境反转,不仅源于市场对它们长期价值的重新评估,也得益于政策环境的改善和行业自身的调整。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。