中国基金报记者 文夕

知行汽车科技成为港股“自动驾驶第一股”后,包括地平线、纵目科技、黑芝麻智能等一众智能驾驶方案商相继跟进。如今,佑驾创新也加入了这一行列。

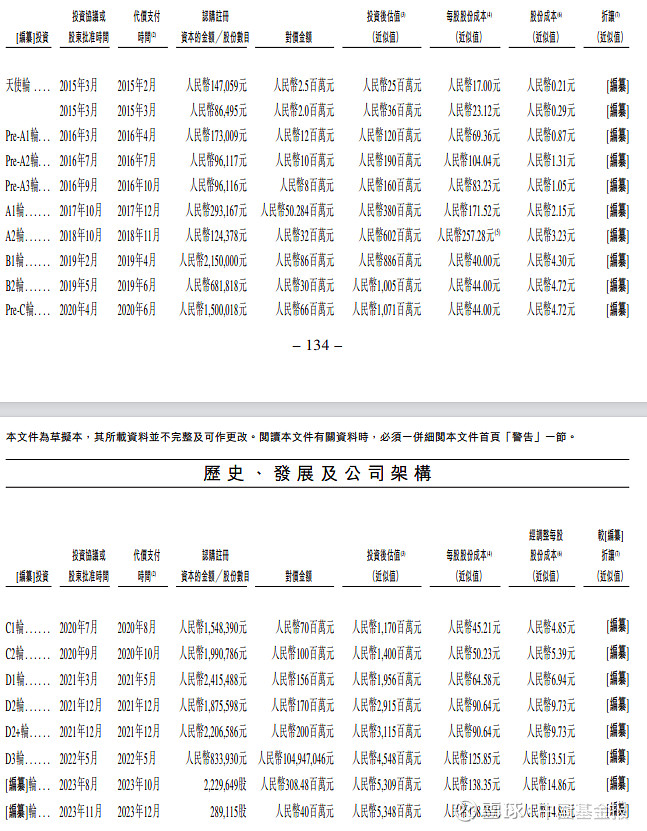

这家曾试图冲击A股的智能驾驶方案商近日向港交所首次递表。成立次年,佑驾创新便开启了一系列令人眼花缭乱的融资,9年内完成了17轮融资。按照最后一轮情况看,其估值大幅增长了惊人的213倍。

不过,从招股书披露的情况来看,佑驾创新疑点不少。一方面,面对日益增长的现金流压力,该公司反而将大量现金置于银行低利率理财之中,随后却又不惜以更高利率举债,令人费解。

另一方面,在佑驾创新开启融资过程中,A股上市公司四维图新不但成为其第二大股东,近年来也成为其第二大客户。但在近年来的关联交易中,双方所呈现的多项经营数据出现差异,出现明显“数据打架”的情况。

从A股转道港交所

招股书显示,佑驾创新是一家智能驾驶和舱内解决方案供应商,提供定制化L0至L2++智能驾驶解决方案,正在开发L4自动驾驶技术。

截至递表前,佑驾创新累计为29家整车厂进行量产。同时,该公司为35款车型开展持续的定点项目,与29家整车厂就88款车型进行了量产。

不过,佑驾创新的市场份额并不高。以2023年收入计算,其占据约0.6%的市场份额,与行业头部仍有数倍差距。

佑驾创新的三大业务包括智能驾驶解决方案、智能座舱解决方案及车路协同。2021年-2023年,该公司取得收入分别为1.75亿元、2.79亿元、4.76亿元。其中,智能驾驶解决方案作为支柱性业务,收入占比八成至九成。

佑驾创新此前曾于2023年8月9日启动A股上市辅导,但在2024年5月23日,该公司终止了与辅导机构的上市前辅导委聘协议。

对此,佑驾创新认为,考虑到整体市场环境,以及把握国际市场机遇的未来战略,在联交所上市将更有利于公司发展。而数天后,佑驾创新的招股书便出现在香港联交所的网站上。

实际上,自去年底以来,国内智能驾驶解决方案厂商密集转道港交所。

2023年12月,知行汽车科技作为“自动驾驶第一股”在港交所挂牌上市,随后地平线、纵目科技、黑芝麻智能等厂商相继递表港交所,其中纵目科技此前从科创板撤回IPO材料。

9年17轮融资

在一众智能驾驶解决方案厂商中,佑驾创新的融资经历相当引人瞩目。自成立半年后,该公司便开启了一系列令人眼花缭乱的融资。

2014年12月,佑驾创新正式成立,最初由1987年出生的归国博士刘国清持有51.84%股权,而同为创始团队的杨广、周翔、王启程、吴建鑫分别持有51.84%、15.2%、15.2%、13.65%、4.12%的股权。

不到半年时间,佑驾创新就得到阿里巴巴CEO吴泳铭的青睐。2015年3月,吴泳铭在天使轮中投入了450万元,当时该公司估值仅为2500万元。

而到了2016年,佑驾创新先后开启了三轮Pre-A轮融资,引入创业板上市公司汉邦高科、合肥泽奕等投资者。随后在2017年、2018年,佑驾创新随即又进行了A1、A2轮两轮融资,估值已经来到了6.02亿元。

2019年佑驾创新又通过资本转让、B1轮融资和B2轮融资引入上海泓津、北京四维、韬略基金、深圳杉创等投资者。值得注意的是,北京四维是A股上市公司四维图新旗下的投资基金。该公司在佑驾创新股权结构、收入体系中扮演了重要角色。

在2020年以后,佑驾创新融资动作仍旧不断,先后完成了Pre-C轮、C1、C2以及4轮D轮融资,并在2023年下半年,完成最后两轮融资。

招股书显示,从2015年至今的9年时间内,佑驾创新合计进行了17轮融资,这也远超纵目科技IPO前的10轮融资。

佑驾创新IPO前最后一次融资中,由吴泳铭控制的杭州圆景乐驰向公司增资1000万元,投后估值达到53.48亿元,较8年前天使轮融资时的2500万元,大幅增长了213倍。

存在“数据打架”

在一众投资者中,同为智能驾驶方案解决商的四维图新,与佑驾创新产生了大量交集。记者梳理发现,四维图新自2019年开始,便通过北京四维大举投资佑驾创新。

从时间轴上看,首先在2019年4月,北京四维以940万元代价,从另一家上市公司汉邦高科获得30.32万元注册资本所对应的股权。

而在同年的B1轮融资中,北京四维又以6600万元认缴佑驾创新165万元注册资本。到了2020年7月,佑驾创新又开启了Pre-C轮融资,北京四维斥资4600万元,认缴佑驾创新104.55万元注册资本。

递表前,刘国清、杨广、周翔、王启程、闫胜业及吴建鑫作为一致行动人士集团,合计持有公司24.35%的股权。而四维图新通过北京四维持有佑驾创新9.06%的股权,成为佑驾创新最大的外部股东,也是公司第二大股东。

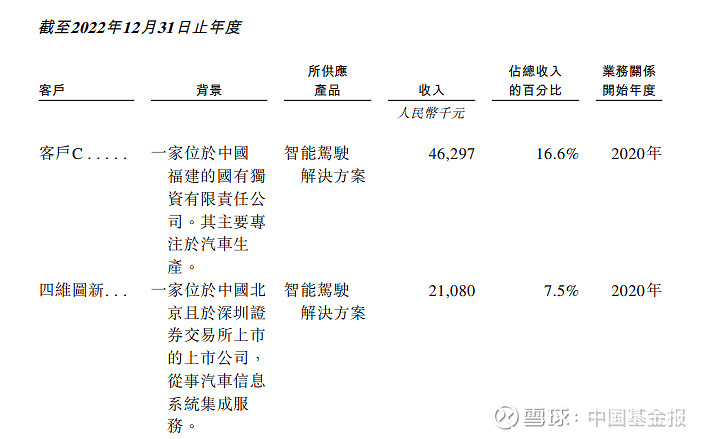

而且,在入股佑驾创新后,四维图新进而成为其主要客户。

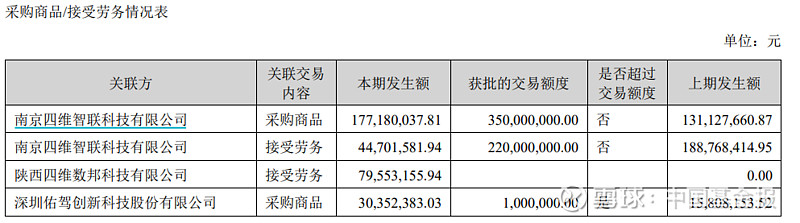

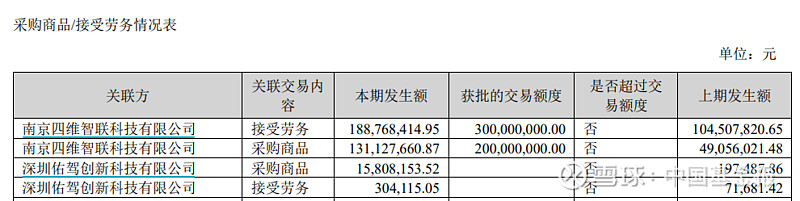

根据佑驾创新招股书显示,自2022年起,四维图新晋升为佑驾创新第二大客户。佑驾创新当年实现对四维图新销售收入达到2108万元,营收占比为7.5%。而到了2023年,两家公司之间的销售金额达到了3760.7万元,占佑驾创新整体营收比例为7.9%。

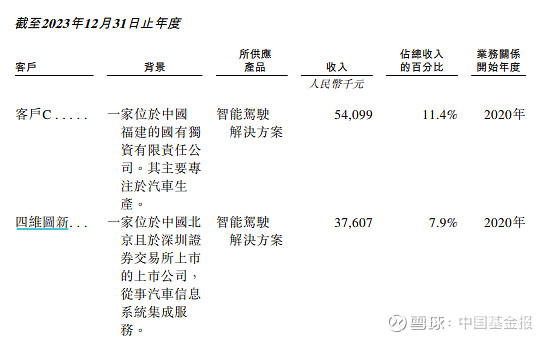

但记者查阅四维图新历年的年报数据却发现,两家公司之间的关联交易却存在着一定差异。

四维图新披露的2022年和2023年年报数据显示,在2022年,四维图新对佑驾创新的采购商品金额为1580.82万元,接受劳务发生金额则为30.41万元。而到了2023年,四维图新对佑驾创新采购商品发生金额为3035.24万元。

不难看出,双方所披露的数据中,上述两年采购方面的关联交易金额均出现了明显偏差。

记者就此向四维图新方面核实原因,不过截至发稿时,该公司并未予以回复。

不过,单看四维图新当下9.06%的股权所对应估值便达到约4.85亿元,较当初合计投入的金额增长近4倍,收益颇丰。

资金面捉襟见肘

与大多数智能驾驶方案厂商一样,佑驾创新当前也面临着盈利挑战。

其招股书披露的报告期内(2021年-2023年),佑驾创新净亏损分别为1.4亿元、2.21亿元、2.07亿元,三年累计亏损5.68亿元;经调整净亏损分别为1.31亿元、2.06亿元、1.85亿元。

对于连年产生亏损的原因,佑驾创新表示主要是由于原材料及耗材的采购成本、研发投资及吸引和留住人才的综合影响。

数据显示,2021年-2023年,佑驾创新销售成本分别为1.58亿元、2.46亿元、4.08亿元,占总营收的比重达90.3%、88%、85.7%,公司常年面临着成本控制的挑战。

除了连年亏损之外,佑驾创新同时面临着现金流状况恶化等棘手问题。在上述报告期内,该公司经营活动现金流净额分别为-2.52亿元、-2.55亿元和-2.76亿元。

这与佑驾创新不断增长的应收账款密切相关。

截至上述报告期末,佑驾创新应收款项和应收票据余额分别为1.01亿元、2.18亿元、3.34亿元,2022年-2023年增速分别达115.84%、53.21%,2022年增速甚至超过营收增速。

更为关键的是,该公司贸易应收款项及应收票据周转天数也不断延长,报告期各期分别达到191天、217天、220天。

经营性现金难以回流,也导致了其账上现金金额逐年下降。上述三年中,佑驾创新现金及现金等价物持续减少,各期分别为2.73亿元、2.44亿元、1.98亿元。

今年以来,佑驾创新明显加大了举债力度。截至上述三个报告期末,其短期借款金额分别为2660万元、5556万元、7786万元,2024年3月末,这一数字突增至1.48亿元。同时2023年及2024年一季度,该公司产生长期借款分别为1880万元、4793.6万元。

按照招股书中显示,截至2024年3月31日,佑驾创新所有借款实际年利率介于3.00%至4.90%之间,到期日为2024年4月至2025年10月。

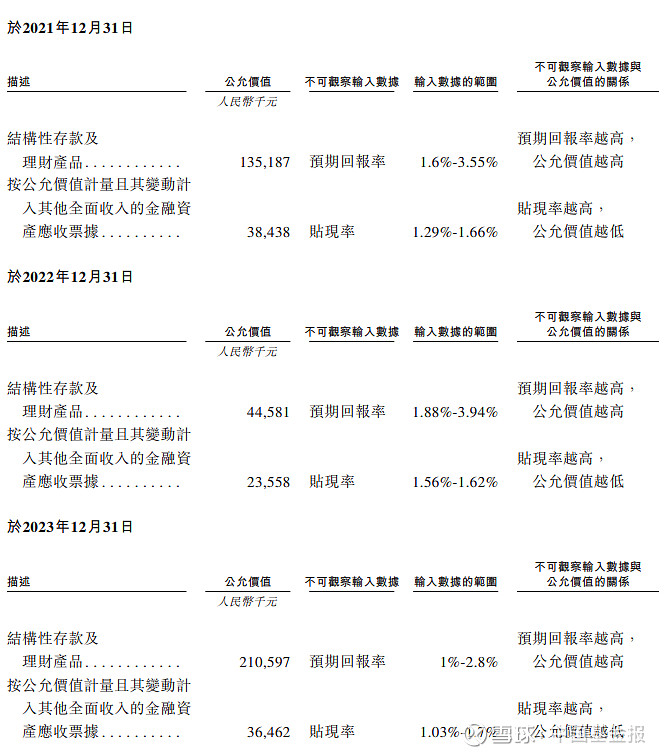

需要引起重视的是,佑驾创新举债的同时,资产负债表上还“躺”着大量按公允值计入损益的金融资产。

按照该公司说法,这一资产主要为银行理财。数据显示,截至2021年-2023年末,该公司投资于银行发行的结构性存款及理财产品分别为1.35亿元、4458.1万元、2.11亿元。尤其在2023年底,其结构性存款及理财产品激增至2.11亿元,但其预期回报率仅为1%-2.8%。

问题在于,佑驾创新何以在资金面日趋紧张的背景下,将本可用于公司运营的现金购买低息结构性存款及理财产品,随后又以更高的利率从银行贷款?

这一操作颇令人费解,或透露出这家智能驾驶方案供应商在资金面上的捉襟见肘。

编辑:乔伊

审核:木鱼

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)