中国基金报记者 南深

近日,随着年报季收官,交易所密集对“问题公司”展开问询,5月23日上午,赫美集团收到了2023年年报问询函。

年报显示,赫美集团去年亏损4700多万元,年审会计师将“商业零售收入的确认”列为关键审计事项,最终收入扣除金额仅432万元,公司的营业收入最终被认定为1.65亿元。对此,深交所要求说明是否存在调节收入的情形,是否实质触及实施退市风险警示情形。

赫美集团近五年营业收入持续下滑、扣非后净利润持续为负,交易所要求说明具体原因,并结合上述情况说明是否面临较大经营风险、持续经营能力是否存在重大不确定性。

是否实际触及*ST?

2023年年报显示,赫美集团主营国际品牌服装、鞋帽、箱包等商品的零售业务,运营品牌包含MCM、Fular、Pinko、Radley、Aspinal Of London等,也包含自营品牌Oblu,经营业态有品牌专营店和奥莱店等。

2023年,公司实现营业收入1.65亿元,同比增长1.61%,营业收入扣除金额为431.9万元,为正常经营之外的其他业务收入;实现归属于上市公司股东的净利润-4720.35万元。年审会计师将“商业零售收入的确认”列为关键审计事项。

深交所首先要求公司结合营业收入构成、行业特点、经营模式等,自查说明营业收入扣除项目是否完整,是否符合深交所《上市公司自律监管指南第1号——业务办理》中“营业收入扣除相关事项”的规定,是否实质触及“营业收入低于1亿元且净利润为负”的实施退市风险警示情形。

赫美集团还被要求结合品牌服装商业零售业务的开展情况、相关产品或服务的下游需求情况以及报告期内毛利率、期间费用等因素的变化情况、同行业可比公司经营情况等,分析说明业绩大幅亏损的具体原因及合理性。

深交所还要年审会计师说明对收入确认已实施的审计程序内容,并对营业收入真实性、准确性及营业收入扣除完整性发表明确意见。

是否调节收入?

年报显示,赫美集团2023年服饰销售量为10.81万件,同比下降29.88%,库存量为40.17万件。也就是说,即便销量不再继续下滑,公司目前的库存也要卖三到四年。公司称,对于过季和滞销的存货,组织特卖销售或者通过批发渠道做批发销售处理。

年报还显示,赫美集团以销售量计算的单位销售成本和销售单价自2020年以来持续增长,2020年服饰单位售价为631元,2023年为1486元,增长了两倍多;2020年服饰单位销售成本为292元,2023年为791元,同样增长两倍多。

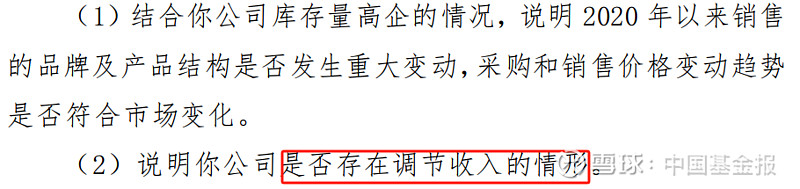

深交所要求公司结合库存量高企的情况,说明2020年以来销售的品牌及产品结构是否发生重大变动,采购和销售价格变动趋势是否符合市场变化;以及说明是否存在调节收入的情形。

销售不畅的同时,赫美集团应收账款高企。年报显示,赫美集团营收账款超过10亿元。此外,公司其他应收款期末账面余额为3021.93万元,计提坏账准备近2000万元,其中关联方往来和其他往来合计近1500万元。

深交所要求说明按欠款方归集的期末余额前五名的其他应收款的具体内容,包括但不限于与交易对方的关联关系、交易事项、发生原因、发生时间、具体金额、长期未收回原因等,是否存在资金占用或对外提供财务资助等情形。

持续经营能力是否存在重大不确定性?

实际上,从2017年至2023年,赫美集团营业收入都是持续下滑的,归属于上市公司股东的扣除非经常性损益的净利润则均为亏损。

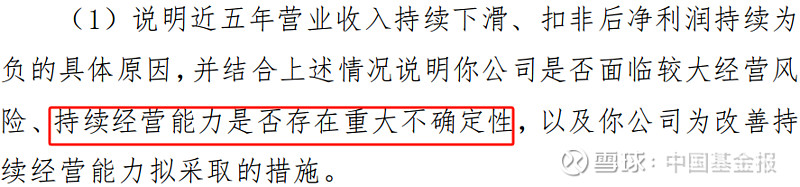

深交所要赫美集团说明近五年营业收入持续下滑、扣非后净利润持续为负的具体原因,并结合上述情况说明是否面临较大经营风险、持续经营能力是否存在重大不确定性,以及公司为改善持续经营能力拟采取的措施。

交易所还要年审会计师说明对赫美集团持续经营能力是否存在不确定性的判断意见,请赫美集团自查说明是否触及深交所《股票上市规则》第9.8.1条规定的应对股票交易实施其他风险警示的情形。

赫美集团前身为深圳浩宁达仪表股份有限公司(简称“浩宁达”),2016年5月,公司正式更名为“赫美集团”。公司自称定位于“国际品牌运营的服务商”,赫美集团主营业务为国际品牌服装、鞋帽、箱包等。

公司介绍称,旗下运营的国际品牌门店遍布国内主要一、二、三线城市,基本覆盖国内所有高端商业地产,业已形成“线下门店+线上电商平台”的销售全渠道。

5月23日,不知是否与收问询函有关,公司股价一度大跌超7%,收盘跌幅超5%,最新市值约为43亿元。截至2024年一季度末,公司有股东2.08万户。

编辑:黄梅

审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)