中国基金报记者 文夕

受到澳矿暂停运营事件影响,锰硅价格仍在持续大幅攀升。

5月13日,锰硅主力期货价格再度涨逾6%,已经连续两个交易日最高涨幅超过这一数字。自4月1日以来,锰硅主力期货累计涨幅已经超过五成。

这一背景下,国内相关上市公司股价也出现剧烈波动,南方锰业股价单日涨幅一度达到46%。多家上市公司近日受到机构密集关注。

由于国内产业链高度依赖海外进口锰矿石,不少上市公司流露出在布局锰矿资源的意愿。在业内看来,当前硅锰成本上涨已成既定事实。

供应缺口短期难以弥补

近期锰硅价格掀起一轮猛烈的涨价潮,其主要原因是原料端锰矿供应减量。

今年3月中旬,飓风袭击澳大利亚北部地区,GEMCO矿业被迫停止运营,后码头又被损坏,事后South32停止了该锰矿的运营和发运。

起初,由于目前国内港口库存偏高叠加下游减产,澳矿事件并未引起市场更多关注。数据显示,当时截至3月29日,国内港口锰矿总库存536.3万吨,环比增28.4万吨。

但South32随后预计,在2025年一季度才能重新开始码头运营和出口销售,正在评估其他运输方案,以减轻码头中断的影响。

而另一大矿商澳洲力拓集团的产能,也因为其在澳大利亚西部地区的矿产设施遭遇超预期暴雨天气而受到遏制。

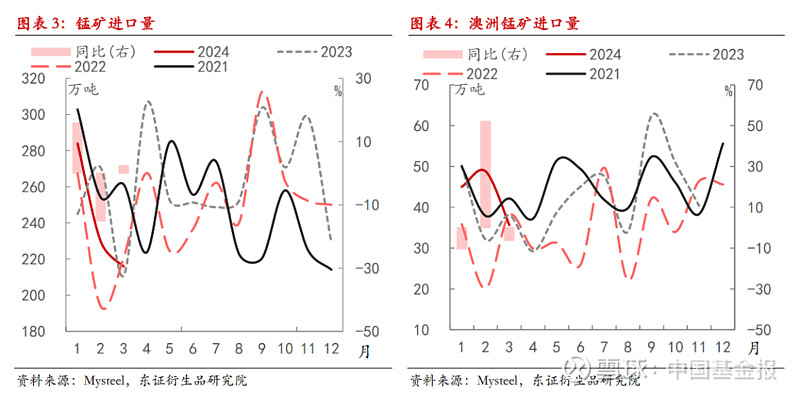

去年中国从南非进口了1464万吨锰矿,占总进口量的49%;从澳大利亚进口了525万吨,占比18%;从加蓬进口了490万吨,占比16%。

在上述事件的影响下,市场日益担忧国内会出现供给缺口。

不少机构对其影响作出测算。上海东证期货估算,2023年我国从澳洲进口锰矿525万吨,其中该地区至中国的量约418万吨左右。“估算年化影响澳洲至我国锰矿海运量290万吨-310万吨左右,约占我国进口锰矿9%—10%左右。”

东海期货则更为悲观,估计这一事件将影响锰矿供应量约241.5万吨,约占全球锰矿产量的11.3%左右。

在预期变化影响下,市场库存也出现变化。中信建投期货表示,当前国内工厂库存正逐渐向交割仓库转移,工厂库存大幅下降,上游高库存压力明显缓解。在业内看来,接下来硅锰成本上涨,已经成为既定事实。

不过,百川盈孚同时表示,市场库存只是发生了转移并未被消耗,后期需持续关注澳矿发运消息以及市场最新成交价格及需求量。

国内进口依存度超过九成

上述事件导致国内相关上市公司股价出现剧烈波动。尤其是南方锰业、湘潭电化等拥有锰矿的公司在这波股价上涨中领先。

以南方锰业为例,该公司股价在5月8日涨幅一度超过46%,而A股的湘潭电化在近半个月以来,股价涨幅近六成。

但实际上,当前国内产业链企业多数没有锰矿,主要从事锰矿加工,不少是“用锰大户”。即便少量公司拥有锰矿资源,其品味也较低。

资料显示,我国贫锰矿储量占全国总储量的93.6%,平均含锰20%—30%,主要集中在湖南、贵州、广西和重庆等地区。

而国外进口矿石品位高,渣量少,成本低,对环境污染小(例如南非卡拉哈里矿区的锰矿石品味30%—50%,澳大利亚的格鲁特岛矿区的锰矿石品味40%—50%),每年我国都从南非、澳大利亚等国进口大量锰矿,以弥补国内锰矿需求不足。

锰矿需要大量进口,根据2023年的数据,中国的锰矿进口量达到了3142万吨,而国内生产的锰矿仅为700万吨,中国对海外锰矿的依赖程度高达80%。

这只是粗算矿产量,由于我国锰矿品味低,如果换算成金属量,进口依存度超过90%。

流露出布局锰矿资源意图

自5月以来,相关上市公司也获得机构密集关注。包括湘潭电化、红星发展近期均接受机构调研,而中钢天源和西部黄金也分别在不同公开场合谈及自身布局。

湘潭电化在机构调研中提到,目前未受到进口矿价格波动影响,目前电解二氧化锰产品价格基本稳定,而锰酸锂产品的定价根据原材料碳酸锂价格波动而进行相应调整。

“公司湘潭生产基地使用的锰矿石自给比例55%左右,靖西生产基地使用的锰矿石全部为外购。公司正在积极推进自有锰矿山的复产和建设。”

红星发展也在机构调研中提及自身锰矿。该公司称,其两家孙公司分别有一座碳酸锰矿山,两座锰矿山总产能约25万吨/年。“2023年度,产量为11.42万吨;2024年度,两座矿山分别在进行储量核实以及安全生产许可证办理工作。”

西部黄金也是为数不多拥有锰矿的上市公司。该公司表示,近期澳洲锰矿出现供给缺口暂未对公司锰矿的销售产生明显影响。

据悉,该公司百源丰锰矿石资源量品位36.04%,储量品位36.53%;蒙新天霸锰矿石资源量品位25.52%,储量品位23.51%。

值得注意的是,不少公司流露出加大布局锰矿资源的意图。湘潭电化提及,会积极寻找增量,围绕产业链上下游,加大投资并购工作力度,在合适的时机可以考虑推动海外拓展。中钢天源也曾表示,目前公司不直接进口锰矿石,正在寻求收购锰矿资源。

编辑:舰长

审核:陈思扬

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)