中国基金报记者 南深

5月11日晚,上交所又终止一家科创板IPO,该公司体量和拟融资额均不算小。

据上交所官网,因郑州恒达智控科技股份有限公司(简称“恒达智控”)及其保荐人中信建投撤回发行上市申请,根据相关规定,上交所终止其发行上市审核。中国基金报记者注意到,恒达智控去年9月上市申请获得受理,10月底收到首轮问询,如今半年多过去,仍未回复问询。

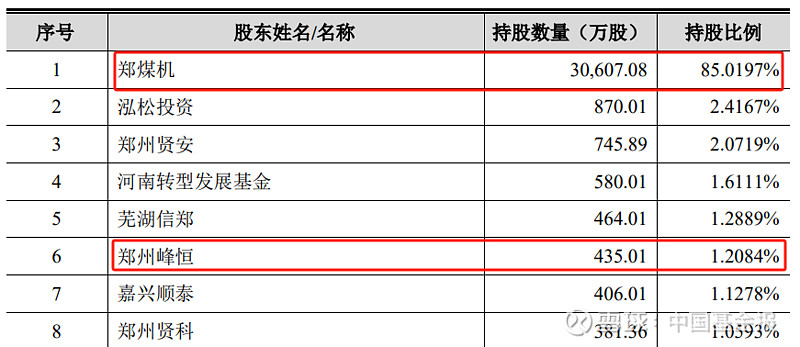

恒达智控从事煤炭智能化开采控制系统技术与产品的研发、生产及销售,其控股股东是上市公司郑煤机,后者持股比例高达86.23%(含一致行动人持股)。值得注意的是,郑煤机同时又是公司的绝对第一大客户,报告期的2020年到2022年三年,郑煤机贡献的营收占比均在三成以上。

财务业绩看,公司营业收入和净利润增速都算平稳,2022年营收已经超过24亿元,净利润超过7亿元。此次公司IPO抛出的拟融资也不算小,达到了25亿元。

与近期被终止的多家公司一样,恒达智控也存在上市前“清仓式”分红问题。报告期三年,公司合计净利润16.76亿元,而合计分红也高达14亿元,也就是说,超过八成的净利润在申报前被分掉。

第一大股东也是第一大客户

根据公司招股书的介绍,恒达智控长期专注于智能采煤系统领域,专业从事煤炭智能化开采控制系统技术与产品的研发、生产及销售,提升综采工作面智能化控制水平,并前瞻布局智能掘进系统、工业互联网平台等,推进实现煤矿井下无人/少人操作,以数字化智能化技术带动煤炭安全高效生产。

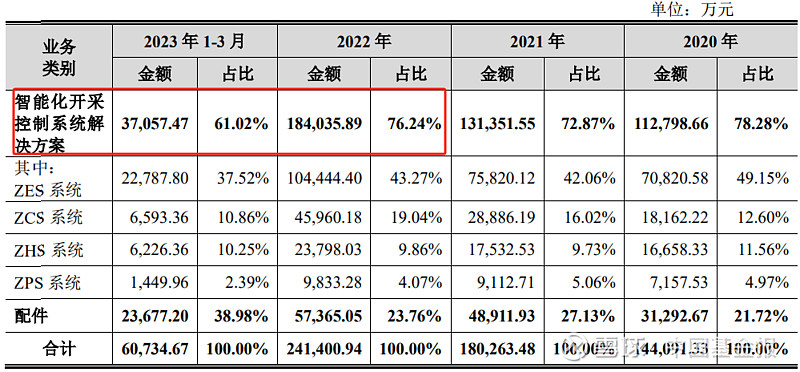

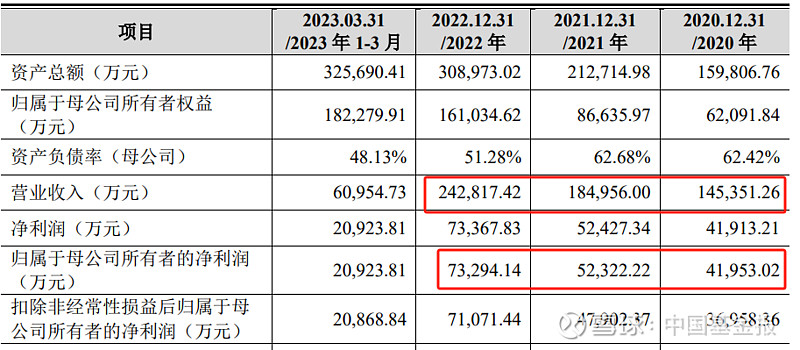

营业收入和净利润方面,恒达智控在冲刺科创板的企业里无疑算大的,且各期增速也不低。2020年到2023年一季度,公司各期营收分别为14.54亿元、18.5亿元、24.28亿元和6.1亿元;各期净利润分别为4.2亿元、5.23亿元、7.33亿元和2.09亿元。

恒达智控的一个显著问题是高比例关联交易,因公司第一大股东也是第一大客户。公司控股股东为郑煤机,截至招股说明书签署日,郑煤机及其一致行动人郑州峰恒合计持有公司3.1亿股股份,占公司总股本的86.23%。其中,郑煤机直接持股比例为85.02%。

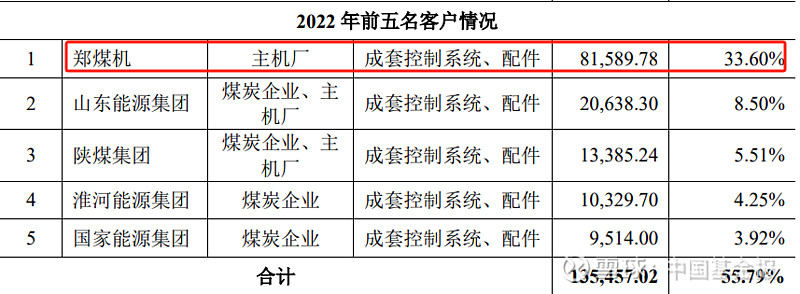

报告期三年一期,郑煤机均是恒达智控的绝对第一大客户,各期贡献的营业收入基本上比第二到第五名的总和还要多,分别为4.75亿元、5.96亿元、8.16亿元和1.67亿元,占比分别为32.69%、32.23%、33.6%和27.46%。

公司也意识到其中的问题,称“若公司未能及时拓展第三方客户,一旦郑煤机等关联方客户的经营情况因宏观经济、产业政策调整、行业景气度下滑或市场竞争等原因发生重大不利变化,将对公司的经营和业绩造成不利影响”。

应收账款和存货高企

与不少制造业公司一样,恒达智控的应收账款和存货绝对额和占比均较高,减值风险值得关注。

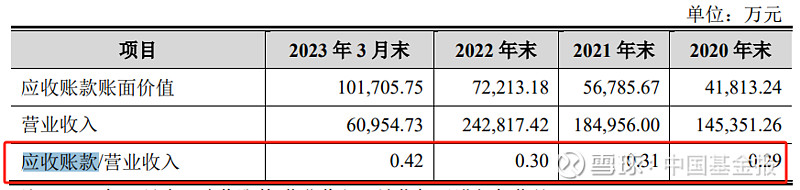

截至2020年末、2021年末、2022年末及2023年3月末,公司应收账款账面价值分别为4.18亿元、5.68亿元、7.22亿元和10.17亿元,快速攀升。报告期各期末,公司应收账款账面价值占营业收入的比例分别为29%、31%、30%和42%,同样上升较快。

公司称,若未来出现客户财务状况恶化等导致销售回款不顺利的情况,或预期信用损失计提不充分,可能给公司带来坏账损失,从而影响公司的资金周转和利润水平。

又见突击“清仓式”分红

新“国九条”明确指出,将上市前突击“清仓式”分红等情形纳入发行上市负面清单。4月30日,沪深交易所正式发布了《股票发行上市审核规则》等9项配套业务规则及细则、指引,“清仓式”分红的标准也首次明确。

突击“清仓式”分红的具体标准是:报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补充流动资金和偿还银行贷款金额合计比例高于20%。

此次恒达智控就明显存在突击“清仓式”分红问题。公司2020年到2022年的现金分红金额分别是3.5亿元、3亿元和7.5亿元,合计为14亿元;而同期公司的净利润分别为4.2亿元、5.23亿元、7.33亿元,合计为16.76亿元。公司报告期三年累计分红金额占同期净利润的比例高达83.5%。

融资额方面,恒达智控原计划募资25亿元,拟投向三个项目及补充流动资金。

编辑:小茉

审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

突然宣布:关停!