中国基金报记者 赵新亮

贡献明显的大客户,能否成为公司顺利IPO的“胜负手”?

作为从新三板投奔创业板的公司,龙创设计在2022年迎来了业绩大爆发——营收跃升至7.61亿元的同时,归母净利润更是首次超过1亿元。

然而,剖析龙创设计的财报却不难发现,其业绩放量与单一大客户VinFast密切相关。

自2019年开始与VinFast合作后,后者在龙创设计的营收中就占据重要位置。不仅如此,VinFast相关项目的毛利率水平,也高于公司平均水平。

VinFast对龙创设计确实重要。公司自称为“业内少数具备整车全流程交钥匙研发服务的汽车设计企业之一”,从公司介绍来看,其主要是向VinFast提供了该服务。

拥有能够贡献业绩的大客户固然好,可如果该客户自身经营不够稳健,龙创设计的业绩稳健性也令市场担忧。

VinFast是越南造车新势力,其掌舵人是范日旺,因做房地产成为越南首富,又切入造车领域,被业界称为“越南许家印”。

2023年,VinFast交付3.49万辆汽车,其中相当一部分还是出售给了关联方。

上市半年多,VinFast的股价跌幅超过90%。

仅从公司自身来说,龙创设计在新三板挂牌时存在不合规问题,由于未及时披露对外投资事项等,公司及相关负责人被全国股转公司给予通报批评的纪律处分。

根据深交所审核信息,目前,龙创设计财务资料已经过期,IPO审核处于中止状态。

大客户支撑业绩爆发

龙创设计早在2015年8月就在新三板挂牌,并在2017年申请主板IPO。过去10年,龙创设计的盈利能力较为平稳,从早期的年盈利一两千万,到后来的四千余万。

最近三年,龙创设计的盈利能力突然大增,2022年更是增幅接近200%,达到1.17亿元。

业绩超高增长,与核心大客户VinFast密切相关。

2022年,龙创设计对VinFast的销售额为1.33亿元,占当期总营收的17.52%;2023年上半年,龙创设计对VinFast的销售额为1.03亿元,占当期总营收的24.69%。

不仅如此,早在2019年,龙创设计就开始通过顶创汽车与VinFast合作。2020年、2021年,龙创设计对顶创汽车的销售收入分别为8849.09万元、4150.99万元,占当期营收的比例为25.51%、7.71%。

将VinFast与顶创汽车合并测算,龙创设计从VinFast获得的收入占比进一步提升。

贡献大量营收的同时,VinFast还为龙创设计贡献了大量利润。

公司在回复审核问询函时表示,2021年、2023年上半年,VFe32项目、VinFast SCP项目(两个项目均为VinFast服务)对公司毛利率有明显提升作用。

不过,在2022年,VinFast SCP项目却毛利率较低,影响了公司2022年新能源汽车设计业务毛利率水平。

值得一提的是,龙创设计在描述“整车全流程交钥匙研发服务”能力时,主要提到了VinFast旗下项目。

对比龙创设计相关业务占比,以及对“整车全流程交钥匙研发服务”业务的介绍,不难发现,公司整车全流程项目仍未开拓出“下一个VinFast”客户。

VinFast能撑多久

对于龙创设计如此重要的VinFast,并未达到稳健经营的状态。

作为越南电动车新宠,VinFast在2023年8月在纳斯达克挂牌,上市至今,其累计跌幅已超过90%。过去3年间,VinFast累计亏损超过57亿美元。

巨额亏损并没有给VinFast带来稳定的高销量。2024年一季度,VinFast交付量为9689辆,环比下降28%,由于明显低于市场预期,VinFast股价进一步下探。

尽管VinFast在2023年销量尚可,但其却导致龙创设计在2023年6月末的应收账款余额激增。

2023年6月末,龙创设计对VinFast的应收账款余额为1.35亿元,占比为29.81%,而在2022年末,上述数据分别为5658.77万元和19.93%。

VinFast的问题并不是表面那么简单。

在2023年之前的三年中,龙创设计收入呈现快速增长态势,2020年至2022年,营业收入复合增长率为48.16%,迎来业绩最好的高光时光,也正是VinFast大手笔投入的阶段。

2023年,随着新能源汽车市场竞争白热化,VinFast的销售也在承压。

2023年,VinFast交付3.49万辆汽车,其中不少还卖给了母公司Vingroup旗下的出租车公司。

二级市场的股价表现,在一定程度上代表了投资者对于VinFast的发展预期。

只是,一旦VinFast发展遇阻,龙创设计的主营业务势必受到影响。

曾因Vinfast相关事项违规

早在2015年,龙创设计就在全国股转系统挂牌。虽然已在资本市场多年,但公司依然存在一些不合规的情况。

2019年12月,龙创设计因未及时披露对外投资事项、未及时审议和披露关联交易、未及时披露控股股东所持股份被质押事项被中国证监会上海监管局采取出具警示函的监管措施。

2020年4月,因上述事项以及2019年4月公司向参股公司顶创汽车提供担保未事前审议并披露,公司、公司董事长王珣及董秘杨虹被全国股转公司给予通报批评的纪律处分并记入诚信档案。

需要注意的是,导致公司及相关责任人违规的事情,就是对公司至关重要的入股顶创汽车一事。

其中,2019年4月,龙创设计与顶创汽车、Vinfast签署合同。根据该合同约定,公司为顶创汽车的合同履行提供最高1.31亿元的担保,占公司2018年净资产的62.09%。

可以理解为,彼时,为了能够做成VinFast的项目,龙创设计不惜违规而进行担保,也没有及时进行披露。

如今,VinFast项目给公司带来了高额的营收、利润,又成为龙创设计冲击IPO的重要支撑。

研发投入,有钱没钱?

在招股说明书中,龙创设计多次提及创新能力,可在2020年至2022年,公司的研发投入占营收的比例却在下降,这一比例分别为8.37%、6.35%、6.29%。

在研发投入占营收的比例下降之时,龙创设计在研发上采取了“广撒网”策略。

截至2023年6月30日,公司有不少项目仍在研发中。有意思的是,其中不少项目与公司主营业务、主要客户并不相关。

例如,公司投入533.6万元进行飞行汽车的设计研发,公司投入1493.5万元用于智能电动轮椅代步车的研发,公司投入1300万元研发末端配送机器人,公司还投入1700万元研发快递车。

龙创设计还涉足泛交通领域产品的设计研发,涵盖电动滑板车、智能网联轮椅代步车、各类飞行器、轨道交通等多种智慧交通工具领域。

仅从这一情况来看,龙创设计的研发资金相当充裕。

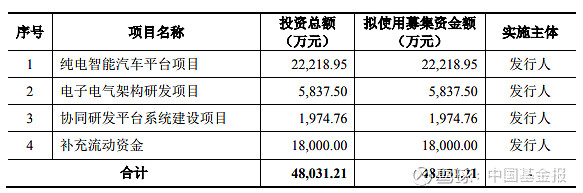

可在此次IPO中,公司拟募资4.8亿元,用于纯电智能汽车平台项目、电子电气架构研发项目、协同研发平台系统建设项目及补充流动资金。

以此来看,龙创设计的主要研发方向依然是电动汽车等核心业务。可既然需要IPO募资来解决研发问题,为何还要将大量自由资金投入到较为偏门的业务上呢?

编辑:小茉

审核:木鱼

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)