中国基金报 晨曦

继前期下修2023年业绩后,华林证券再生事端。

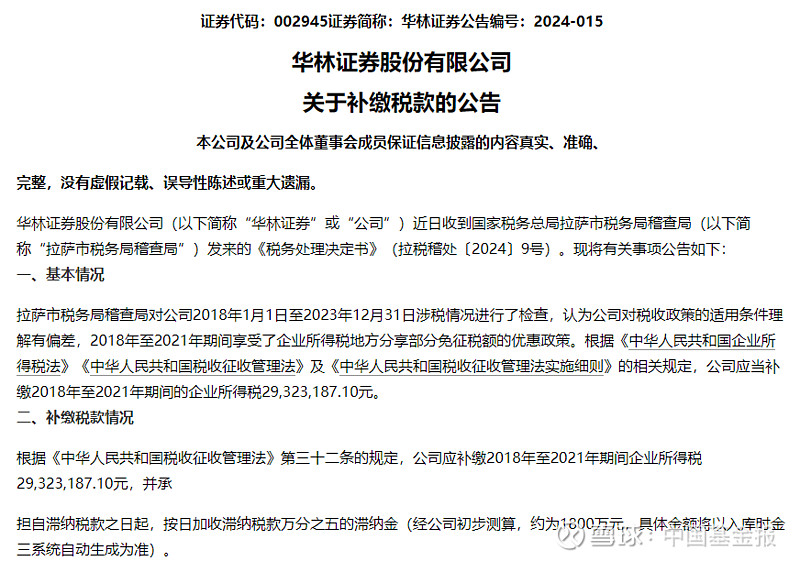

日前,华林证券发布公告称,近日其公司收到国家税务总局拉萨市税务局稽查局发来的《税务处理决定书》。由于对政策理解存在偏差,华林证券应补缴2018年至2021年期间的企业所得税及滞纳金,合计约4732万元。

华林证券表示,公司补缴上述税款及滞纳金将计入2024年当期损益,预计将影响2024年度归母净利润约4732万元,最终以2024年度经审计的财务报表为准。

适用条件理解有偏差

华林证券补缴税款约4732万元

首先来看,此次华林证券“拖欠”税款的具体情况——

据介绍,拉萨市税务局稽查局对华林证券2018年1月1日至2023年12月31日涉税情况进行了检查,认为华林证券对税收政策的适用条件理解有偏差,2018年至2021年期间享受了企业所得税地方分享部分免征税额的优惠政策。

根据《中华人民共和国企业所得税法》《中华人民共和国税收征收管理法》及《中华人民共和国税收征收管理法实施细则》的相关规定,华林证券应当补缴2018年至2021年期间的企业所得税2932.32万元。

此外,华林证券还需承担自滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。经初步测算,该部分滞纳金约为1800万元,具体金额将以入库时金三系统自动生成为准。

华林证券表示,根据《税务处理决定书》相关要求,公司将在规定期限内补缴上述税款及滞纳金。本次检查确认公司应补缴税事项,系因相应地方税收优惠政策在前期未有明确的适用细则,公司对政策理解存在偏差,经拉萨市税务局稽查局确认公司需对已享受的部分减免税额予以补缴。拉萨市税务局稽查局未就该事项对华林证券给予处罚。

同时,华林证券称,公司管理层对上述事项高度重视,将持续加强公司税务管理工作,组织相关部门及人员对财务、税务方面的知识进行培训学习,强化责任意识,切实维护公司及股东的利益。敬请广大投资者注意投资风险。

华林证券2021年年报显示,根据财政部、国税总局相关文件规定,自2011年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。总机构设在西部大开发税收优惠地区的企业,就设在优惠地区的总机构和分支机构的所得确定适用15%优惠税率。

根据《西藏自治区人民政府关于印发〈西藏自治区招商引资优惠政策若干规定〉的通知》,2021年企业所得税适用税率为15%,同时享受西藏自治区地方分享部分的减免优惠。华林证券表示,其公司及子公司华林创新投资有限公司和华林资本投资有限公司适用以上税收优惠。

公开信息显示,华林证券于2015年8月将注册地自北京迁至西藏拉萨,办公地址及联系地址长期在深圳。

3月8日,华林证券以11.34元/股报收,跌幅2.74%;当前总市值约306亿元。

涉2.3亿元大案

2023年盈利大幅滑坡

虽然并未影响前期业绩,但补缴税款的突发事件仍将对2024年业绩产生负面影响。

华林证券表示,该补缴税款及滞纳金事项不属于前期会计差错,不涉及前期财务数据追溯调整。公司补缴上述税款及滞纳金将计入2024年当期损益,预计将影响公司2024年度归属于上市公司股东的净利润约4732万元,最终以2024年度经审计的财务报表为准。

在此之前,华林证券已因突发事件下修2023年业绩。3月18日晚间,华林证券发布2023年度业绩预告修正公告,将1月预告的“预计盈利17193万元-21840万元”修改为“预计盈利2500万元-3700万元”,比上年同期下降92.04%~94.62%。

业绩调整的原因,源于华林证券与大连银行之间的案件情况。今年2月底,华林证券公布的相关仲裁结果显示,华林证券向大连银行偿还认购“17红博04”“17红博05”和“17红博06”资产支持证券的本金损失2.28亿元,以及律师费、财产保全申请费、仲裁费等。合并计算后,裁决所涉款项共2.3亿元。

对此,华林证券已向上海国际经济贸易仲裁委员会(上海国际仲裁中心)提出异议。同时,华林证券申请撤销相关裁决,相关申请已获上海金融法院受理。华林证券根据应偿还大连银行的本金损失确认预计负债,同步考虑相应税金的影响;并结合经营情况调整2023年度的部分预提业务及管理费。综上,公司对2023年度净利润进行调减。

华林证券称,上述仲裁事项与公司正常经营业务无直接关系,属于非经常性损益。如在公司2023年年度报告披露前,相关应对措施或资产处置出现实质性进展,会计师事务所将重新评估该事项对公司2023年度财务报表的影响。

编辑:舰长

审核:陈墨

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)