中国基金报记者 天心

8月2日,A股三大指数窄幅震荡,收盘集体下跌,沪指跌0.89%报3261点,深指跌0.35%,创业板指跌0.24%。行业板块方面,超导概念、减速器、房地产等板块逆势上涨;单抗概念、创新药、船舶制造等板块跌幅居前。

从今日股票ETF二级市场表现来看,房地产、金融科技、工业机床、券商等行业主题ETF涨幅霸屏。

不过,从8月1日股票ETF资金流向看,在当日震荡行情中,出现71.94亿元资金净流入。沪深300ETF、上证50ETF、科创50ETF、中证1000ETF、电子ETF等净流入资金居前,宽基成为“吸金”主力;净流出方面,证券、游戏、半导体设备、电力、银行等股票ETF成“失血”主阵营。

值得一提的是,截至8月1日,股票ETF最新管理总规模正式突破1.6万亿元,距离7月13日正式突破1.5万亿仅过去半个月时间。不过,期间,自7月13日以来,资金净流入接近650亿元,其中本周前两个交易日就净流入189亿元,这意味着除了基金净值上涨,规模增长更多是由基金净申购贡献。

规模突破1.6万亿

本周前两个交易日189亿资金进场

8月1日,A股三大指数震荡整理,沪指平盘报收3290.95点;深证成指跌0.36%,创业板指跌0.58%。行业板块涨少跌多,超导概念股大涨,贵金属、钢铁行业、公用事业、小金属、电力行业涨幅居前,工程咨询服务、船舶制造、家用轻工、旅游酒店、装修建材板块跌幅居前。

不过,从股票ETF资金流向看,在8月首个交易日的震荡行情中,股票ETF总份额增加23.37亿份,以区间成交均价测算,净流入资金达到71.94亿元。值得一提的是,本周两个交易日,累计资金净流入已近189亿元。

从资金净买入排行榜看,周二当天,23只股票ETF资金净流入1亿元以上,其中15只为宽基,8只为行业主题。沪深300ETF、上证50ETF、科创50ETF、中证1000ETF、电子ETF等净流入资金位居前列。

宽基指数方面,在最“吸金”的10只股票ETF中,宽基类占据9席。其中,华泰柏瑞沪深300ETF当日份额增加6.65亿份,至231.13亿份。以区间成交均价估算,当日资金净流入27.22亿元,吸金量领先各股票ETF;易方达沪深300ETF份额增加7.48亿份,至127.12亿份,资金净流入14.61亿元;华夏上证50ETF份额增加3.68亿份,至215.22亿份,资金净流入10.08亿元。

此外,华夏科创50ETF、嘉实沪深300ETF、天弘300ETF、华夏中证1000ETF、华夏300ETF基金资金净流入均超过3亿元。从最新基金份额来看,易方达沪深300ETF、华夏科创50ETF、天弘沪深300ETF均创历史新高。

行业主题方面,天弘电子ETF份额增加3.17亿份,至21.79亿份,当日资金净流入3.12亿元,也是唯一一只吸金量超过3亿元的行业主题ETF,在各股票ETF中资金净流入位居第八。此外,银华创新药ETF、南方有色金属ETF、港股创新药ETF、汇添富消费ETF、华夏芯片ETF、国联安半导体ETF等资金净流入均超1亿元。

其中,从最新基金份额来看,除了汇添富消费ETF刚于近期创出历史新高,银华创新药ETF、广发香港创新药ETF、国联安半导体ETF、华夏芯片ETF均再创历史新高。

值得一提的是,据Wind统计显示,截至8月1日,全市场748只股票ETF(统计股票ETF和跨境ETF)总管理规模正式突破1.6万亿元。距离7月13日正式突破1.5万亿仅过去半个多月时间。不过,期间,自7月13日以来,资金净流入接近650亿元,其中本周前两个交易日就净流入189亿元,这意味着除了基金净值上涨,规模增长更多是由基金净申购贡献。

其中,华泰柏瑞沪深300ETF最新净值规模达到940.23亿元,距离7月25日该基金规模正式突破800亿级别仅过去5个交易日。

金鹰基金表示,展望8月,一揽子政策细则跟随落实,政策博弈仍是短期市场核心矛盾,向上修复仍有一定空间。最新政治局会议定调积极,后续仍需会有一揽子政策细则跟随落实。当前,市场估值位于历史低位,在政策明确定调背景下,国内经济过度悲观预期有望显著改善,A股市场有阶段性、系统性修复的较大可能性。

行业配置上,8月或可均衡配置以应对较快轮动,顺周期板块或受益于政策陆续落地而迎持续修复,市场主线有望扩散:1)科技制造:AI方面,海外AI行情同样受阻,而国内AI和数字经济短期也缺乏重磅催化,板块总体高位震荡的格局不变。但中期来看,经济“弱修复” 背景下,科技安全仍是未来统筹经济发展和安全的重要政策抓手,数字经济、机器人、航天航空、半导体、医疗器械等是自主可控发展的重要领域,值得长期保持关注。

2)消费:短期市场博弈政策的反馈效应正进一步凸显,今年以来受制于经济修复动能不足而股价表现显著滞后的消费(白酒/医药/医美/保险)或在政策博弈下,有望在汇率压力和外资流向方面的转好态势而持续迎来阶段性反弹。

3)稳增长:地产链(厨电/消费建材/家装家居)等政策边际变化的顺周期板块,以及“活跃资本市场”政策预期发酵下的大金融(券商/保险/银行)或将较大受益于政策博弈下的预期修复。

东方基金权益研究部认为,7月PMI数据整体好于6月,但仍然维持弱势,总体位于主动去库周期。库存与需求指数环比增加,整体压力有所缓和。较为亮眼的是,价格指标回暖幅度较大。整体而言,伴随政治局会议对于政策的定调落地,近期国家发改委发布恢复和扩大消费二十条措施,旨在从住房、汽车、休假等方面促进消费。建议关注一揽子政策对居民收入、失业率以及消费信心的改善程度。

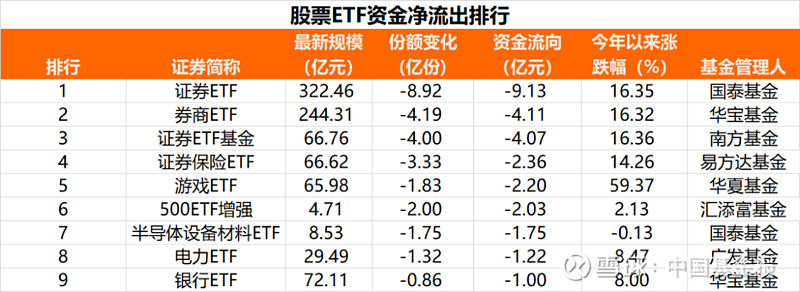

证券、游戏、半导体设备、电力等主题ETF成失血主阵营

从资金净流出榜单看,有9只股票ETF当日资金净流出超过1亿元,有8只为行业主题,仅1只为宽基类。

具体来看,资金净流出居前股票ETF中,证券、游戏、半导体设备、电力、银行等股票ETF资金净流出居前。

其中,国泰证券ETF当日份额减少8.92亿份,至319.26亿份,资金净流出9.13亿元;华宝券商ETF份额减少4.19亿份,至252.42亿份,资金净流出4.11亿元;南方证券ETF基金份额减少4亿份,资金净流出4.07亿元。此外,易方达证券保险ETF、华夏游戏ETF、国泰半导体设备材料ETF、广发电力ETF、华宝银行ETF净流出均在1亿元以上。而在宽基方面,刚于7月31日上市的汇添富500ETF增强份额减少2亿份,至4.61亿份,资金净流出2.03亿元。

富国基金表示,今年以来由人工智能带动的科技板块大幅上涨,或仍可期待后市行情走向。而近期大涨的港股科技板块,或许是重要信号。从宏观上看,港股市场是连接国内、国外的桥梁,同时受到双方影响。国内消费、投资、出口的基本面数据有所提振,海外美联储加息逐步放缓,这些都是促成港股整体走强的因素。

而从中观行业上看,港股的科技板块主要囊括电商、广告、游戏等头部互联网企业,以及部分电动汽车、芯片等龙头公司,与消费者的贴近性较强。而近期针对消费、平台经济、人工智能、智能驾驶等领域均有相应的支持政策出台,港股科技板块也因此快速受益。

中信保诚基金的孙浩中认为,目前市场整体仍然是减量博弈的过程,板块热点轮动较快。市场整体预计仍是结构性机会。美债利率上升预期弱化,提供了有利的货币环境;国内经济预期仍然较弱,政策有定力,但出现了边际放松的趋势,预计国内经济预期下半年也有修复的可能。分母,分子端的变化都有利于权益市场表现。

新能源方面,光伏硅料价格有所回暖,组件排产环比提升,需求有所恢复,但整体二季度超预期的公司不多。总体来看,虽然绝对估值处于较低的水平,但中长期供需格局恶化的担忧仍无法解除,新能源板块型的机会较难,更多是捕捉超跌反弹的机会,中长期侧重在新技术,智能驾驶等。

同为中信保诚基金的王睿则认为,美国较强的消费和就业数据使得短期加息预期更强,人民币兑美元汇率仍然在低位徘徊。国内通胀可控,PPI出现触底迹象,社会库存较低,预计随着经济预期有所改变,补库存行为可能引领PPI上行。国内经济数据如期走弱,二季度GDP低于预期,但市场参与者对于政策仍然没有抱太高预期,普遍认为短期很难出台针对地产和地方债的具体政策,目前更有可能的是针对高质量发展的产业政策。

短期关注两个方向,一是中报表现较好且定价合理的行业及个股,二是复苏产业链上的一些类期权资产。目前位置中长期依然对新能源较乐观。

编辑:黄梅

审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

最新通报!海通、东方财富证券等被点名!