星巴克前CEO霍华德·舒尔茨(右)和凯文·约翰逊(左)

$星巴克(SBUX)$ $道琼斯指数(DJI30)$ 昨晚,星巴克(Starbucks)在其投资者关系网站发布声明称,公司首席执行官霍华德·舒尔茨(Howard Schultz)将于明年4月3日卸任,继任者为总裁兼首席运营官凯文·约翰逊(Kevin Johnson)。

消息公布之后,星巴克股价盘后一度应声下跌11%,此后跌幅收窄;这透露出市场担心星巴克是否会重蹈当年的覆辙,此前这位传奇CEO的离任曾造成星巴克股价大跌。

但舒尔茨表示:现在和当年有着相当大的区别。07年08年的时候,这个国家(美国)正在遭受灾难性的金融危机,那影响了所有企业,特别是消费品牌,星巴克当时也未能幸免。

而星巴克官方公告中提到舒尔茨将继续担任董事会主席,并担任执行总裁,未来会将重心转移到全球典藏咖啡专卖店的创新、设计和发展上,推动零售店的扩张,并致力于公司的社会影响活动当中。

笔者不禁猜想,这是要全身心的投入他在中国上山下乡的宏伟扩张计划当中了?毕竟他上个月还提出要五年将中国的星巴克门店数量翻番的豪言壮语,而且他之后的工作重心–那个高端咖啡体验店也是从中国上海开始试水。让笔者带领大家从最新的财报以及星巴克的中国扩张计划来一窥端倪。

此前,星巴克(SBUX)股价从去年年末高位的63美元下跌逾13%,直到第四季财报发出前,还有分析师称如果星巴克不能保证最关键的业绩指标“美国市场的同店销售额SSS”增长率超过 4%,股票还会一次性再跌 3-4 美元。

11月4日星巴克发布Q4财报:

第四季度全球逾25000家门店共获得了1亿美元的收入,比去年同期增长17%;营业利润增长30%。2016全财年营业利润率达6%,创下历史新高。市场最为关注的“同店销售额SSS”指标超出了市场预期:美洲地区、美国、亚太地区分别增长了 5% 、4%和 6%。

财报公布后,星巴克股价应声上涨,连续两天涨幅达2.75%及3.30%,现已突破54美元阻力位,但仍处于一年低位。

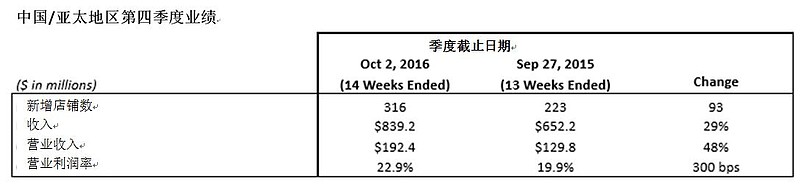

星巴克董事会主席兼CEO霍华德·舒尔茨(Howard Schultz)说,两周前他刚刚到过中国,世界上也许没有其他地方比中国拥有更强的、更热烈的星巴克体验。星巴克在中国的门店比其他市场的门店“更体面、更有效率和更能赚钱”,在四季度和整个财年,中国市场再一次录得破纪录的收入和利润。

财报显示:第四季度星巴克在中国的营业利润比去年同期增长了48%,远高于整体的30%水平。不过这也是显而易见的:星巴克中国门店数量快速增长,同时在经营成本低于其他国家的情况下,产品定价却要高出20%。此外,中国消费者对咖啡的热情逐步升高,人均消费额也随之上升,利润怎能不水涨船高。

舒尔茨也表示,未来星巴克的增长,还是要靠正在快速扩张中的中国市场。看来星巴克是真的准备在中国市场上大干一场了。按星巴克自己定下的目标,在 2021年将中国门店数量增加一倍以上达到 5000 家,即要保持从2012年以来20%的高速增长率。这是什么样的概念,截至2016年8月,肯德基中国门店数量为5686,也就是说,到2021年,星巴克的门店密度将和现在的随处可见的肯德基一样。

数据来源:星巴克官网、财报

在咖啡连锁店市场逐渐成熟的中国大陆,星巴克极速扩张占领市场的战略是卓有成效的。欧睿咨询数据显示,2015年星巴克占中国咖啡连锁的市场份额高达73.3%,甩开麦咖啡和咖世家Costa一大截。

那么星巴克在中国的扩张战略会不会对其股价产生积极作用呢,我们可以参考一下肯德基和麦当劳的中国发展之路及其股价变动:

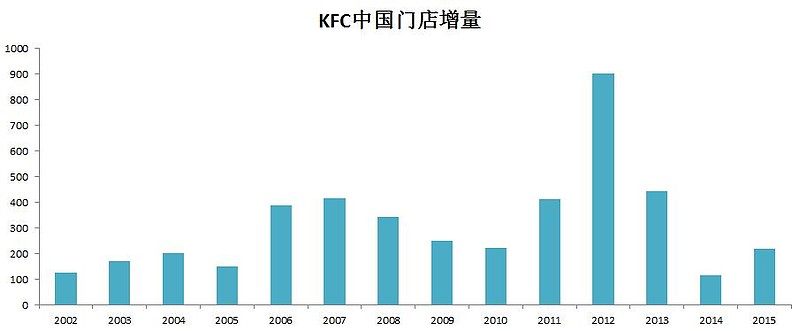

肯德基在2005年后,2006年-2008年期间扩张速度加快,门店数年增量超过300家,股价也上涨了近一倍。之后的2009、2010年增长放缓,股价回落;而2011年又开始加速扩张,2012年新增门店数量甚至达到了近900家,股价也几近达到十几年高点。随着近几年市场已基本饱和,扩张陷入停滞,股价也回调了约20%。

麦当劳在中国的扩张没有肯德基那么野心勃勃,截至2015年末,其中国门店数量仅为肯德基近5000家门店的一半,但从占全球店铺总数的比例来看,这个比例是逐渐加大的,2008年麦当劳中国门店数1060家仅占全球门店数的3%,而这个比例每年都在稳步加大,2012年为4.23%; 到2015年中国门店占比已经达到6.84%。

下面让我们再来详细地看一下星巴克在中国的扩张策略,概括起来就是“上山下乡”,即渠道下沉。

地理位置上,初到中国的三年星巴克只在北京、上海设点,到2005年开始呈现出围绕北京、上海、深圳三大核心城市,再向外辐射的布局。2011和2012两年一口气入驻了56座新城,2016年,除了更多城市簇拥在北京、上海、深圳、成都四点外,这两年还冒出了哈尔滨、合肥、昆明等不少离散点。

过去五年,星巴克迅速攻占三四线城市,2015年以来,星巴克的23个城市“新会员”中,三四线分别占5个和18个,其中2011年才开始拥抱星爸爸的四线城市,这几年的门店平均年复合增长率达到惊人的94.4%。

星巴克的“渠道下沉”也不是将一二线城市开店模式的简单复制,今年7月星巴克在河南、四川、贵州等12个省份率先引入近40款面包小食,看起来竟有些要和85°C抢生意的架势。笔者认为,星巴克的策略是当中西部人民还没养成日常消费星巴克咖啡的习惯时,卖些时髦简餐先吸引早餐和点心消费人群,然后逐渐培育咖啡市场。

然而,星巴克在三四线城市的扩张却不得不面临肯德基、麦当劳等西式快餐品牌的竞争。肯德基、麦当劳已经开始进军现磨咖啡市场,肯德基更聘请了人气偶像李宇春为其现磨咖啡代言推广,星巴克的咖啡正面临日益激烈的竞争。相比星巴克,肯德基、麦当劳拥有体量庞大的门店基础,同时在购买力水平相对低的二三四线城市,其价格优势更加明显,一杯现磨咖啡的价格仅为十几元,是星巴克的三分之一。

但星巴克的核心竞争力就是“体验式消费”,消费者们走进星巴克不只是为了喝咖啡,而是为了“喝星巴克的咖啡”,为了一种洋气、时尚的生活体验。而对这种体验的追求,在中国的三四线城市也在快速增长。现在即使在三四线城市的一家非连锁咖啡厅,点一杯饮料的价格也要20元左右。如果星巴克进驻到这些城市,这些口感一般、体验也一般的杂牌咖啡厅自然要被星爸爸秒杀。而想要真正优雅舒适的咖啡体验的消费者,也不会走进充满着炸鸡味道和小孩玩闹声的肯德基和麦当劳。

而除了疯狂开店,星巴克还有可能玩什么花样?

抢占即饮咖啡市场:星巴克在今年9月与康师傅合作推出了国产版瓶装星冰乐,将在天猫和便利店、商超售卖。此前,中国零售市场销售的瓶装星冰乐都是原装进口,价格在20-25元,而此次推出的“中国味”星冰乐价格要更亲民,售价在15-20元之间。目前,中国即饮咖啡市场规模达60亿元,预计未来三年还将进一步增长20%;其中雀巢占据了55.5%的市场份额,其后则是统一雅哈及三得利,其余品牌占比均为个位数,大佬星巴克的加入将为中国即饮咖啡市场重新洗牌。

开拓线上渠道:传言星巴克要携手百度做外卖,要求“统一着装、20分钟送达”,坊间还传得有板有眼。虽然星巴克表示传言并不属实,但眼看百度、饿了么等多家外卖平台把星巴克代购做成了一门大生意,谁也保不准本尊会不会就动了心。

高端咖啡烘焙工坊:第一家星巴克臻选咖啡烘焙工坊将在2017年于上海开业,舒尔茨称这个品牌定义了何为高端咖啡,同时还是星巴克在咖啡的权威性及零售体验的象征。消费者目前对于高端意式浓缩咖啡饮料的兴趣正在增加,这将是星巴克门店布局上“下基层”但仍要维持其高端咖啡的品牌形象的策略之一。

中国的咖啡消费市场正在高速发展期,潜在市场空间巨大。中投顾问数据显示,中国咖啡消费平均每年增长超过25%,未来中国咖啡市场的规模或达万亿元。星巴克在中国居民消费升级的阶段加速布局,又能否在急速扩张中坚守品质,让我们拭目以待。

更多的港股和境外投资大资料工具,请下载:比特港股新闻App(目前股票数据只支持ios系统)