玖龙纸业 (2689 HK)$玖龙纸业(02689)$ 中期业绩胜预期 下半年毛利冀上升

【达人专栏】岑智勇

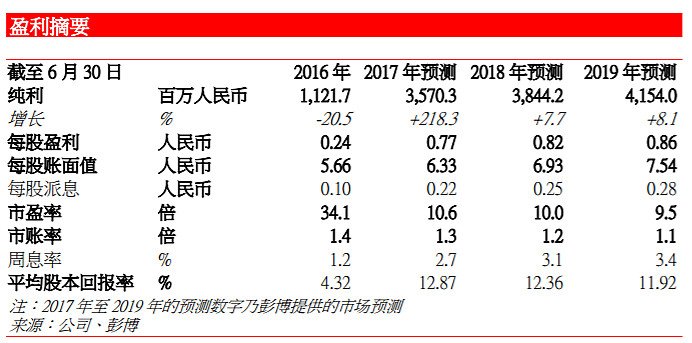

汇兑亏损大幅减少,利好盈利表现–玖龙纸业(2689)(「集团」)在截至 2016年 12 月底的 2017 财年中期业绩,录得收入人民币 191.25 亿元,同比上升 17.3%,期间经营及融资活动的除税前汇兑亏损较去年同期大幅减少约人民币9.72 亿元或 90.1%至约人民币 1.07 亿元,令股东应占溢利升至人民币 19.15 亿元,同比大升 513.6%。若不计经营及融资活动的汇兑亏损(扣除税项),股东应占溢利为人民币 20.02 亿元,同比增加 51.4%。集团业绩表现与彭博的综合市场预期相若,未来增长系于市场增加和产能提升能否相互配合,加上集团在业内具领导地位,有望成为行业整合的受惠者。我们按过去 3 年的预测市盈率倍数(14.15 倍)作估值,目标价 12.30 元,建议买入。

销售超过产能,价量齐升–集团期内的总设计年产能仍维持在 1,370 万吨,期内(半年)的销售量达 710 万吨,已超过预计的产能。销售上升主要受惠于持续设备升级及有效的销售策略,销售量得以再创新高。销售额增长主要受销量增加约 6.2%及平均售价增加约 10.4%所带动。包装纸(包括卡纸、高强瓦楞芯纸及涂布灰底白板纸)是集团的主要业务,期内收入达人民币 179.54 亿元,增长 17.6%,占总收入 93.9%。期内毛利为人民币 34.9 亿元,同比上升 23.4%;边利毛利 18.3%,同比上升 0.9 个百份点。毛利上升原因为平均售价增加,但其中一部份被原料成本(主要为废纸及煤炭成本)的增加抵销。虽然推广成本上升(占收入 2.3%升至2.6%),但在行政成本控制得宜(占收入 3.3%降至 2.8%),使经营盈利同比上升 29.5%至人民币 27.36 亿元,边际经营盈利 14.3%,同比上升 1.3 个百份点。每股盈利增加人民币 0.34 元至约人民币 0.41 元;每股中期股息人民币 5 分,高于以往的人民币 2 分。管理层在接受《经济通》访问时指出,预料全年派息率不低于去年的54.06%,去年全年派息为人民币 13 分。

财务状况改善–在截至 2016 年 12 月底,集团持有现金、短期银行存款及受限制现金约人民币 59.3 亿元。总银行贷款及净银行贷款分别为人民币 257.66亿及人民币 198.36 亿元,分别同比下跌 18.9%及 12.9%。集团的银行贷款有 69.3%为人民币借贷,12.8%为美元借贷,17.9%为欧元借贷;净银行贷款对总权益比率跌至 71.2%,低于去年的 81.4%,创 5 年低位。

增加资本开支,提升产能–包装纸等纸品价格自 2016 年第 4 季起上升,同时废纸价格亦上升。管理层在接受《经济通》访问时指出,目前美国废纸价格每吨290 至 295 美元,估计下半年会升至每吨 320 至 330 美元;内地废纸格价每吨人民币 1,700 至 1,800 元,估计有涨价人民币 200 元至 300 元的空间。

集团己于上半年提升纸价一次,料下半年仍有加价空间,以将成本上升压力转嫁客户,并提升毛利表现。董事长张茵预料下半年毛利会优于上半年。集团计划增加资本开资和产能,预计 2017 下半财年的资本开支为人民币33 亿元,2018 财年的资本开支为人民币 60 亿元,主要用作投资越南、沈阳、泉州、重庆及河北永新的生产基地等,其中越南基地的二号纸机将于 2017年 6 月投产,该新纸机的设计年产能为 35 万吨(卡纸),投产后将使集团的总设计年产能超过 1,400 万吨。集团预计,在 2018 财年的总设计连产能达到超过1,600 万吨,即较 2016 财年增加 230 万吨或 16.8%。

注:本报告年度数据来自港交所公告

岑智勇

南华金融集团高级策略师 (CE No. APR850)

权益披露

分析员岑智勇及其关连人士没有持有报告内所推介的证券的任何及相关权益。