个股资讯诠释的关键 (下)

【达人专栏】聂Sir

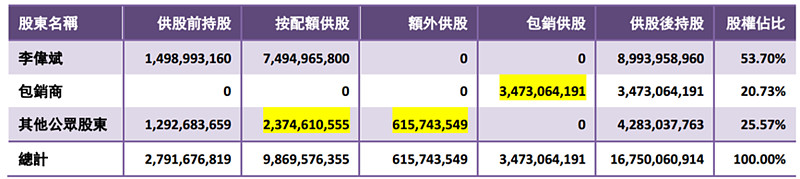

于本周一 (2月20日) 撰文表示持有普汇中金国际 (0997)$普汇中金国际(00997)$ 997 股份的有心人无意将股价向下炒,线索在于去年11月18日晚上发布的供股结果,从下表列出上次供股结果显示公众股东之中按配额供股约23.75亿股,以上述1供5比例计算,参与供股约4.75亿股,占供股前的公众持股量约12.93亿股不足37%,而早前按配额供股期间 (去年11月2至9日) 首四天股价都在反复向下,低见0.051元,对比供股价0.04元只差11个价位,散户必未敢供股,所以认为属有心人供股机会大,而于供股前必须持有约4.75亿股,连同额外供股和包销供股,有心人应合共持有69.38亿股,占公众持股量77.56亿股的89.46%,就街货量而言已近乎极度归边状态,其中约64.63亿股的成本价为0.04元,占整体有心人持股量的93.16%,这就是我认为股价不会再被向下炒的原因。

分析交易之得益者

至于主要及关连交易,并发行可换股债券,对象都是主席、董事总经理兼执行董事李伟斌,他出售其间接全资拥有公司 (目标集团) 给普汇中金国际,代价为9,600万元,而目标集团现时结欠李伟斌2.16亿元,于收购完成后由普汇中金国际全数承担债项,所以实际收购代价为3.12亿元,款项由普汇中金国际透过发行可换股债券 (年息3厘、两年期) 筹资所得,本金为3.70亿元,认购方又是李伟斌,即他在今次主要及关连交易没有现金可收回的情况下,还要付出5,800万元给普汇中金国际。值得留意目标集团截至2014年和2015年底分别赚得除税后溢利约2,926万和4,231万元,增长率为44.60%,并且截至2016年9月底的资产净值约1.01亿元,对比代价为9,600万元,预算今次交易约510万元利润入账,连同上述李伟斌注入普汇中金国际的5,800万元,令其现金流增加,反映交易明显让普汇中金国际受惠,这就是我认为股价仍有上升空间的理由之一。

值得继续持股守候

此外,可换股债券的转换价为0.0226元 (合股后为0.565元),相对本周一撰文表示52周低位为0.02元,高出不足三个价位,可见订价对李伟斌有利。而截至2016年9月底集团流动负债净额超过10.66亿元,很大程度于两年后无力偿还李伟斌那3.80亿元,所以认为他会换股机会大。他的换股上限约6.55亿股 (经合股调整‧同下),连同已持有约3.60亿股,合共约10.15亿股,占届时已发行股本76.58%,多于上限的75%,所以多出的1.58%股权必须释出市场,这是股价看升的另一理由,并且他于早前供股也承接约74.95亿股 (未经合股调整),成本价为0.04元,暗示最终股价必然会重上0.04元或以上,故此已持货的读者可以安心继续持股守候。上述都是在2月8日或之前的看法,结果有目共睹,于2月8日虽然开报0.024元,裂口低开四个价位,并一度低见0.021元,最终却收报0.027元,仅跌一个价位,便知股价会升的推断正确,之后两天股价上扬,升幅分别是25.93% (0.027 → 0.034元) 和17.65% (0.034 → 0.040元),以升至0.04元,两天累升超过48%,于2月10日收市前已收到学生报捷的消息,这就是能否掌握个股信息诠释关键所得之结果。

于执笔时,笔者或相关人士,并未持有上述股份。

上述内容给读者予以参考,绝不构成任何买卖股份建议。