估值前提

1.规模效应导致的经营绩效提升

关于这点,坦白来说,目前我并不能通过提供数字或表格的方式进行佐证和论述,更多的是自己的一些观察、思考与判断,以后或许可以通过搜集资料或数据进行更深入地探索与研究。

但目前已经存在许多情况和事实可以证明随着银行业发展到当前阶段,特别是科技化、数字化、场景化、智能化深度融合到银行经营的各个业务环节和运营流程,大型银行的规模效应导致的经营绩效提升已经在逐步显现和加强:比如,建设银行2022年末的金融科技人员数量为15,811人及2022年的金融科技投入高达232.9亿元,工商银行2022 年末的金融科技人员 3.6 万人、数据分析师超7,700 人以及2022年的金融科技投入高达 262.24 亿元,中小型银行在金融科技方面无论是人员数量还是投入金额都不能与之相提并论;尤其是在以科技化、数字化、场景化、智能化为特征的金融科技推动和加持下,以往的通过提高网点覆盖、增加人员数量进行规模扩张的方式已经难以为继。

因此,本文以工商银行、建设银行、中国银行、农业银行、交通银行、邮储银行为研究对象,并在此过程中探索邮储银行的投资价值。

2.银行营业收入与中国经济增长的相关性

由上表可知,GDP增长率与六大国有银行营业收入增长率的平均值基本一致,另外由银行百业之母的行业定位、经济变量之间的逻辑关系、中国市场的融资结构等也可以基本推断出银行的营业收入增长基本与GDP增长率一致。

问题的重点就回到对中国未来经济增长率的判断,根据刘世锦在《2021-2030未来十年中国经济增长展望》中的预测,2021—2030年平均增速为4.9%,可以修正为保守的4.5%,可以在此基础上去判断银行股票的投资价值。

3.财务报表披露的损失信息是否值得信赖

对于银行业务来说,损失信息更多是对未来风险的预估,从资产的清算角度而言,如果损失信息值得信赖,那市场价值应该与净资产一致,但从目前银行股票市净率接近半折的视角来看,市场普遍认为银行披露的损失信息不值得信赖,存在隐藏的坏账损失,从近期的地产行业爆雷、地方债风险暴露事件来看,这种情绪具备一定的合理性,但从理性角度思考,既可以从数据角度上验证这种担忧的合理性,也可以从公司治理机制上去进行评判。

王雁飞在证券市场周刊的《银行股还有投资价值吗?》一文中从数据角度验证逻辑的合理性,从公司治理机制上来说,目前上述六大国有银行都属于国家控股,管理层的收入基本与银行业绩无关,实际运营过程中体现的基本都是国家或监管层意志,所以管理层无足够的利益或动机去承担过度风险,更多追求的是稳健经营,所以从这个角度而言,财务报表披露的损失信息主观角度上是值得信赖的,至于客观角度,就如上文所述,损失信息更多是对未来风险的预估,未来的事情谁也无法预料,真出现惊天动地的灰犀牛事件,那也属于无法预测的范畴,不过本人认为即使有,也属于小概率事件,目前无论是地产行业还是地方债,一定程度上主动调整的结果。

财务分析

基于本人对银行业务的基本理解,总结的核心财务指标如下:

1.利息收支、手续费及佣金收支结构分析

2022年平均值为75.6%,邮储银行为81.7%,6家中占比最高,不过考虑邮储银行存在邮政集团代理网点模式,从利息净收入视角,忽略了代理业务支出的特点。

从上述两张图中可以看出,邮政集团代理网点模式让邮储银行拥有最低的利息支出/利息收入占比,同时最高的手续费及佣金支出/手续费及佣金收入占比。

2022年平均值为9.5%,邮储银行也为9.5%,同时平均值占比持续降低,邮储银行占比持续提升。

未来如果手续费及佣金收入/(手续费及佣金收入+利息收入)占比继续提高,在不改变邮政集团代理模式的前提下,(利息支出+手续费及佣金支出)/(手续费及佣金收入+利息收入)占比将会继续增加,以2022年数据来看,邮储银行为42.4%、平均值为45.5%,邮储银行成本端具备一定优势。

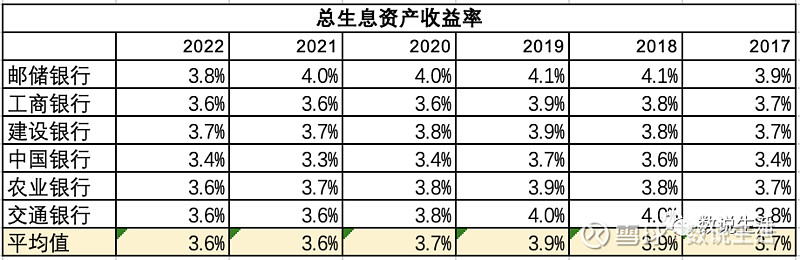

2.生息资产平均收益率、付息负债平均付息率分析

邮储银行的总生息资产收益率最高。

邮储银行的总付息负债付息率最低。

邮储银行最高的总生息资产收益率、最低的总付息负债付息率,导致其有最高的净利息收益率。

从以摊余成本计量的发放贷款和垫款角度,邮储银行个人贷款和垫款占比远高于平均值,是其能获取高于平均值总生息资产收益率的根本原因。

从客户存款角度,邮储银行个人存款占比远高于平均值,是其能获取低于平均值的总付息负债付息率的根本原因。

3.总资产净利率与净资产收益率

就平均值来说,总资产净利率持续下行,而邮储银行从趋势上来说处于处于提升状态,而且以2022年数据而言,距离平均值还有很大努力空间,这也与其较低的存贷比有重要关系(请参考下文存贷比表格)。

就平均值来说,净资产收益率持续下行,而邮储银行处于波动状态。

4.重要财务指标增长率分析

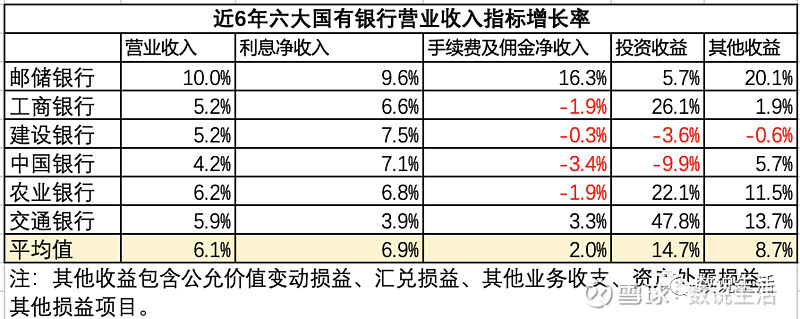

六大国有银行的资产总计、发放贷款及垫款、负债总计、吸收存款增长率均超越GDP增长率,邮储银行的发放贷款及垫款、吸收存款增长率处于首位。

邮储银行营业收入增长率为10%、高出平均值3.9%,利息净收入增长率为9.6%、高出平均值2.7%,手续费及佣金净收入增长率为16.3%、高出平均值14.3%。

由以上两图可知:

1.在利息净收入增长率平均值(6.9%)高于手续费及佣金净收入增长率平均值(2.0%)的推动下,六大国有银行利息净收入占比平均值从2016年的72.4%提升至2022年的75.6%,手续费及佣金净收入占比平均值从2016年的17.1%下降至2022年的12.7%;

2.在利息净收入增长率(9.6%)低于手续费及佣金净收入增长率(16.3%)的推动下,邮储银行利息净收入占比从2016年的83.5%下降至2022年的81.7%,手续费及佣金净收入占比从2016年的6.1%提升至2022年的8.5%;

3.从手续费及佣金收入/(手续费及佣金收入+利息收入)角度,邮储银行与六大国有银行平均值均是9.5%,邮储银行2022年手续费及佣金净收入占比8.5%,低于六大国有银行平均值12.7%,主要与邮政集团代理网点模式带来的较高手续费及佣金支出/手续费及佣金收入占比相关。

虽然邮储银行的存贷比逐年提升,2022年提升至55%,但相对平均值77%还有很大提升空间,资产端具备持续发力的可能性。

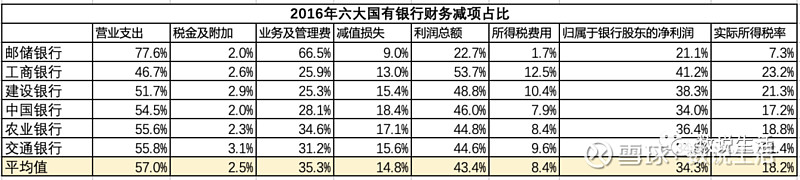

5.财务减项指标分析

除邮储银行、中国银行营业收入增长率超出营业支出增长率外,其他四家银行营业收入增长率均低于营业支出增长率,说明银行业的竞争越来越激烈;

邮储银行利润总额的增长率远超其他五家银行。

营业支出占比平均值由2016年的57%提升至2022年的59.4%,邮储银行营业支出占比由2016年的77.6%降低至2022年的72.8%;

邮储银行营业支出占比较高主要是由于业务及管理费占比较高导致,而业务及管理费占比远高于平均水平的核心原因为邮政集团代理网点模式带来的储蓄代理费支出;

邮储银行的减值损失占比、所得税费用占比均远低于平均值。

邮储银行的不良贷款率一直低于平均值,其拨备覆盖率也一直高于平均值,整体来说,邮储银行相对其他五家银行在风险管理方面应该更加严格审慎。

估值分析

银行股票选择

基于以上财务分析的结果,选择邮储银行作为六大国有银行股票的投资对象,理由如下:

1.最高的净利息收益率;

2.最高的营业收入增长率;

3.最低的存贷比;

4.最低的不良贷款率。

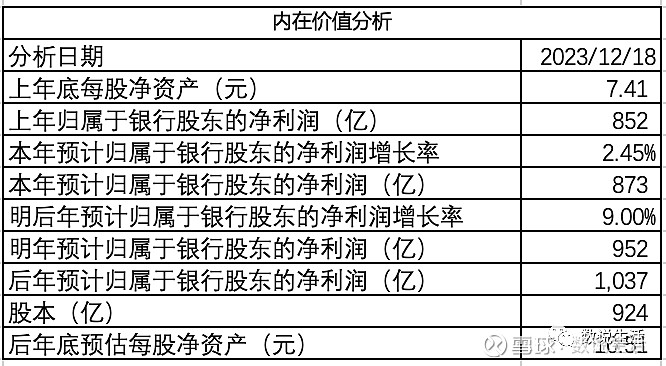

内在价值计算

1.以上年底每股净资产作为估值的起点;

2.预估未来3年归属于银行股东的净利润带来的净资产增加值,其中2023年的增长率以截至2023Q3财报的同比增长率代替,2024、2025年以预估GDP增长率4.5%的两倍计算,即9%;

3.以3年后的每股净资产作为内在价值;

4.半折以下作为可以买入价格。