图文| 六亿居士

各位老朋友好:

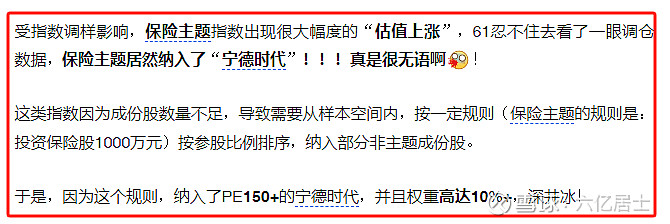

本来今天的主题是标普500的PB创了近10年新高,正想提示风险。可随着分析深入,61发现了一个离谱加倍的事:保险主题低位剔除了宁德时代!

一、高买低卖,无语加倍!

1、高位纳入

2021年12月,曾分享了一篇《保险主题居然纳入宁德时代!》,一个保险主题指数高位接盘宁德时代,确实出乎意料,该文章成了当时的热门话题。

据公开信息显示,宁德时代在2021年7月21日入股小康人寿,出资9亿,股份占比30%。

基于编制规则,2021年12月13日保险指数纳入宁德时代,似乎也符合规则。郁闷归郁闷,但只能捏着鼻子认。

2、低位剔除

据最新指数调样信息显示,2024年6月17日调仓日,保险主题低位剔除了宁德时代!

2021年12月13日,保险主题指数纳入宁德时代,当时收盘价为357.61元。2024年6月17日,剔除宁德时代,时收盘价188.20元,妥妥的高买低卖。

基于原有编制规则,指数可以纳入参股保险行业的企业。宁德时代持有小康人寿30%的股权,怎么会被剔除呢?

基于敏感性,61去查了指数的相关信息,看看有没有临时修改规则。

果然!2024年5月17日,中证方正富邦保险主题指数临时修正了规则:

从最新规则看,指数修正了参股企业的行业要求,现在参股企业只有是“金融行业”的,才会被纳入!

于是,宁德时代作为非金融企业被剔除了。

61想问一句:这样临时修改规则合适么?

虽然,从修正的整体思路看,确实想加强保险指数的纯粹性,限定参股行业必须是金融行业、提高参股金额要求、限制参股企业权重等等。

但这个修改编制规则这个时间点,是不是晚了一些?为何不在2021年12月纳入宁德时代前,及时修正规则呢?

好嘛,早前10%+的权重高位纳入宁德时代,跌了三年了,才想起来要剔除?

61情绪算稳定的人,看了这个也是气的不行,这类定制的主题指数以后真得小心。惹不起,我还躲不起?自此之后,估值表永久删除保险主题指数。

二、后起之秀:红利低波100纳入估值表

这段时间介绍了不少指数,尤其是红利类多因子指数,比如红利质量、消费红利这两个红利中成长性居前的指数。

作为红利类指数的主要选手,红利低波100并非以成长为目标,而是通过低波动因子继续增强指数的稳定性,从而强化红利因子的特点。

目前表内已有一个红利低波指数,这两者到底有何区别?

1、红利低波(H30269):中证红利低波动指数选取50只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的证券作为指数样本,采用股息率加权。

2、红利低波100(930955):中证红利低波动100指数从沪深市场中选取100只流动性好、连续分红、股息率高且波动率低的上市公司证券作为指数样本,采用股息率/波动率加权。

这两者主要的区别有4点:

1)样本数量:红利低波成分股50个,红利低波100成分股100个,这是集中与分散的区别;

2)加权方式:红利低波是股息率加权,红利低波100是股息率/波动率加权。从加权规则看,红利低波100更符合低波属性。

3)权重限制:红利低波单样本权重不超15%,红利低波100中证二级行业权重不超20%。从分散度看,一个强调单样本,一个约束每个二级行业的比例。

4)调样频次:红利低波每年样本调整一次,红利低波100每季度调样一次,每年4次。

当下估值(市值加权):

1)红利低波:PE6.46,百分位44.79%;PB0.682,百分位25.31%,股息率5.31%,目前处于正常略偏低估值的状态。

2)红利低波100:PE6.75,百分位42.45%;PB0.681,百分位33.06%,股息率5.20%,目前处于正常略偏低估值的状态。

两者估值整体接近,均在正常估值范围,当下不用太着急。

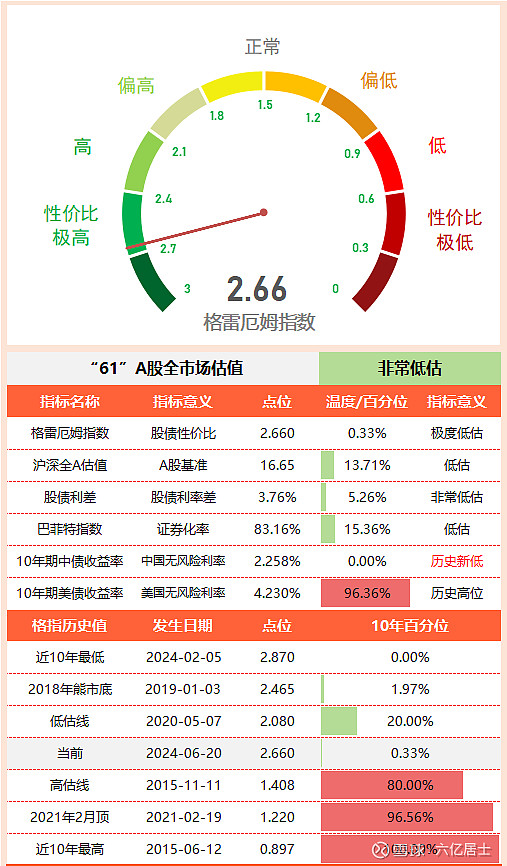

三、“61”全市场估值仪表盘

我国10年期国债收益率下调至2.258%,为全历史最低。受此影响,格雷厄姆指数(股债性价比指数)快速攀升至2.66,又接近历史极值。

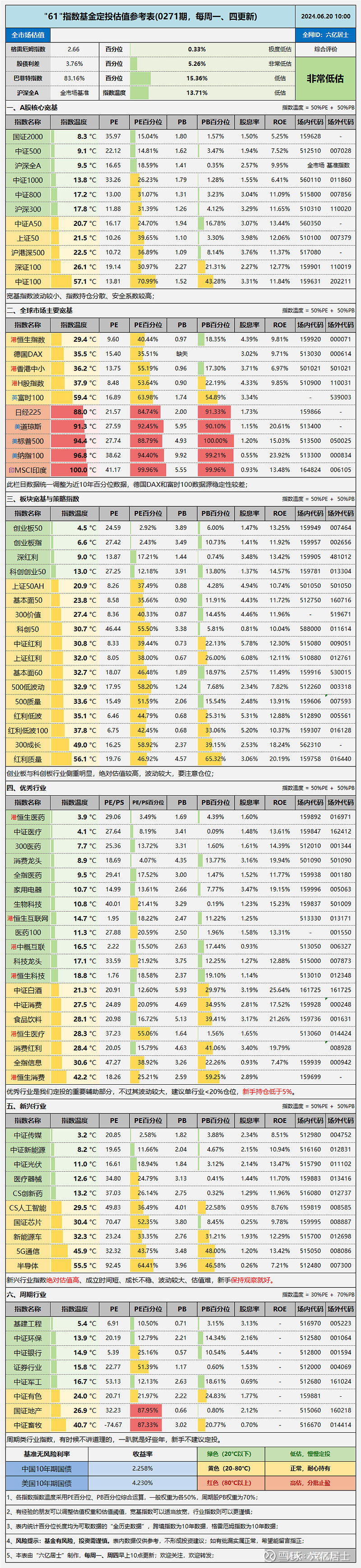

四、“61”指数基金估值表(0271期)

五、重点提示

本期估值表内不少指数的估值出现了较大波动,主要受半年期调仓影响,具体变化较大的如下。

1、标普500:美股继续攀升,部分个股估值较为夸张。标普500指数PE升至27.74,近10年百分位升至88.79%;PB升至4.93,处于近十年最高的100%分位;指数股息率降至1.20%,已经处于历史极高估值。

2、红利质量:受未限制调样比例影响,本次调样仍占比50%,调仓后的估值变化较大。指数估值温度整体从上一期的38.5℃升至当下的56.1℃。

3、500质量:同样原因,500质量成长也是未限制调样比例,本次调样同为50%。指数综合温度从43.2℃快速降至33.6℃。

这两个指数的估值变化,说明当指数未限制成分股调样比例时,会出现较大的估值波动,这对我们基于估值判断的定投策略,有较大的影响,需要谨慎。

4、消费龙头:经过调样后,指数PE快速降至18.69,全历史百分位降至4.07%;PB降至4.35,百分位降至13.77%,股息率升至3.16%,指数综合温度降至8.9℃,进入非常低估阶段。

5、CS创新药:PE降至37.03,百分位降至26.14%;PB降至2.75,百分位跌至0.32%,接近全历史最低状态。整体而言,目前整个医药、医疗行业均处于历史最低估值水平(PB),是年初至今跌的最稳定的一个行业,十分惨淡。

=====================

真是防不胜防!这是在动摇指数市场的根基!容我气一会。

=====================

![]()

扩展阅读:《指数基金文章目录列表》(新手必看)

$沪深300ETF(SH510300)$ $标普500ETF(SH513500)$ $中证500ETF(SH510500)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。