图文 | 六亿居士

随着市场回调,结合较高增速与长期的震荡下跌,消费行业整体来到了低估边界。其中,消费龙头、消费50再次进入低估,食品饮料、中证白酒、消费红利则PE低估。

作为A股长牛指数,消费行业是大部分投资者的重要选项。基于消费行业的高成长、高稳定、反周期及独特的白酒文化,消费行业给投资者带来较高、较稳的收益率。

大白马牛市之际,消费行业更是节节攀升,估值连创新高。以贵州茅台、海天味业、中国中免等为首的消费类白马股,一骑绝尘。

2021年2月10日大白马牛市顶峰,中证消费指数PB升至全历史最高的11.19倍,烈火烹油的背后是巨大的隐患。

花无百日红,高企的估值犹如达尔摩斯之剑,当经济出现周期性困顿时,往日风光无限的大白马们便纷纷跌落神坛,重复着腰斩的故事。

今天我们先仔细分析食品饮料相关指数,一起看看潜在机会。

一、二级行业成长之王

在整个必选消费领域,食品饮料是最核心的二级行业主题指数。作为全市场二级行业执牛耳者,食品饮料以13.81%年化涨跌幅稳居各行业前列(2016.01.14至今)。

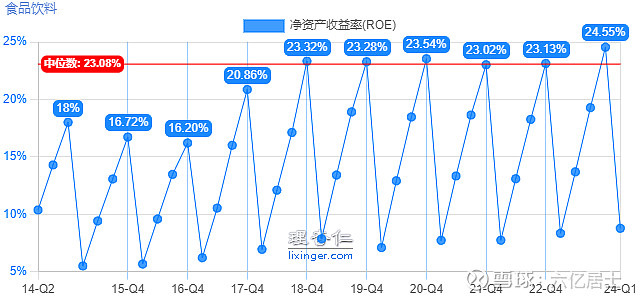

从成长数据看,食品饮料行业以十年均值ROE = 21.26%,居于A股所有行业之首。其中,2023年更以24.55%的ROE,居于指数近十年最高,体现了较强的反周期性。

无论从指数成长性、稳定性,还是从长期收益率来看,食品饮料是当之无愧的A股行业翘楚。

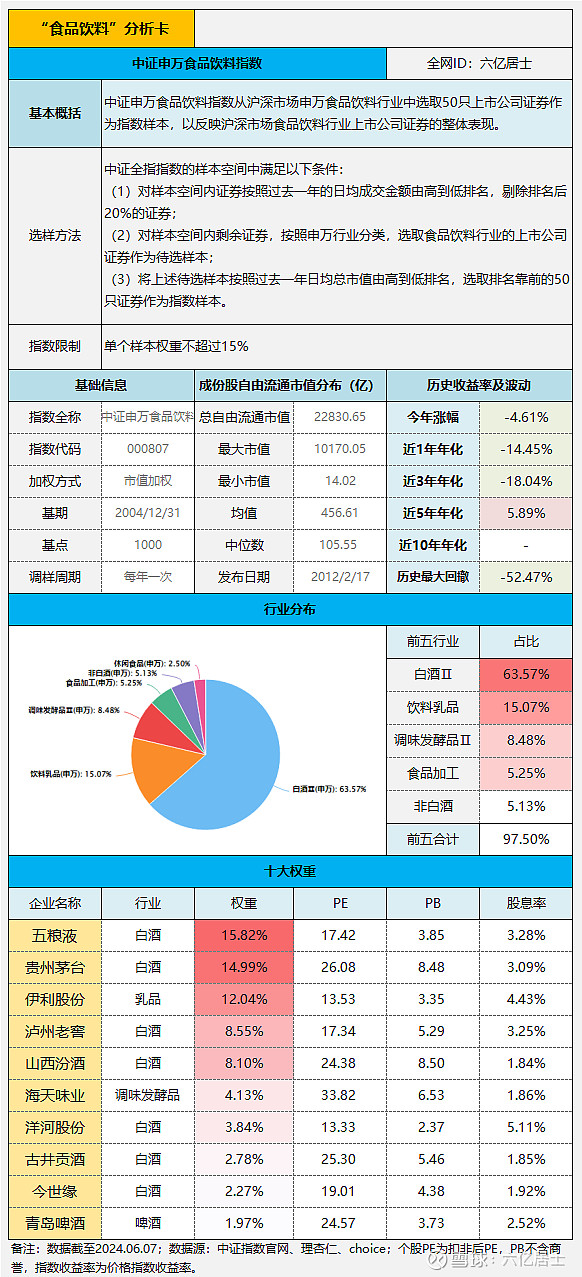

1)指数基础信息

从指数特性看:

1、选取食品饮料行业市值靠前的50个企业;

2、单样本权重限制最高为15%;

3、行业分布中,白酒占比高达63.57%,其次为饮料、调味品和食品加工;

4、前十大权重中,白酒占7个,指数广泛受白酒行业影响;

2)指数成长性

食品饮料的ROE一直比较稳定,近6年长期保持在23%左右,而2023年则以24.55%勇夺近十年之最。

2024年Q1实现8.77%的ROE,是该指数2012年成立至今最高的单季度ROE。

3)指数潜在风险

作为二级行业指数,该指数最大的风险在于行业过度集中。

从行业分布看,白酒占比高达63.57%,与其说是食品饮料,不如说是白酒+指数。但也正因为白酒行业稳健的高成长性,才有该指数的ROE及长期收益率。

如果为了降低单一行业的影响,选择消费类指数时,可以考虑更宽的指数,如:中证消费、消费龙头或消费50。

在之前的文章中也介绍了恒生消费指数,该指数不含白酒,如果结合中证消费和恒生消费,则能更加均衡于必选消费与可选消费。

二、十年之后,再见低估

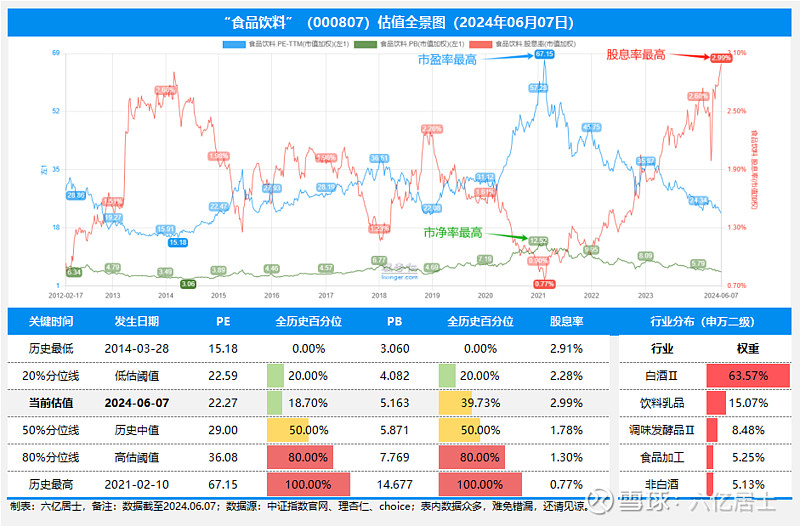

下图为食品饮料指数(000807)全历史估值全景图,上部分的蓝线为市盈率PE、绿线为市净率PB、红线为指数股息率。

下部分罗列了三个指标的历史极值、低估阈值、高估阈值以及当前估值。

从全历史估值数据看:

1、市盈率PE:全历史最高67.15,发生于2021年2月10日,最低为15.18,发生于2014年熊市底部期;当前为22.27,处于全历史百分位18.70%,是该指数近十年第一次低估。

2、市净率PB:全历史最高14.68,同样发生于2021年2月初,最低为3.060,发生于2014年熊市;当前为5.163,全历史百分位39.73%,处于正常估值。

3、指数股息率:当下为全历史最高的2.99%,2014年熊市底部期最高约为2.91%,全历史最低为2021年年初的0.77%。

整体来看,食品饮料的估值来到了正常偏低的阶段,尤其是股息率已经达到了2.99%,处于全历史最高,具备一定的安全边际,也契合目前高股息率的市场趋势。

三、基金产品的选择及优化

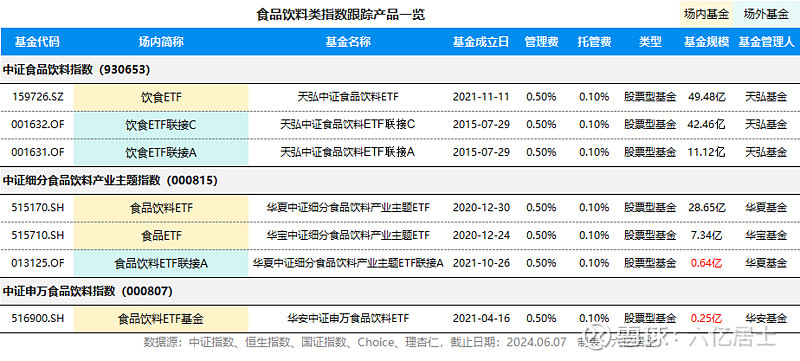

食品饮料(000807)全称“中证申万食品饮料指数”,该指数目前跟踪的产品只有一个,即:华安中证申万食品饮料ETF(516900),但该产品目前规模仅剩2600万元左右,有清盘风险。

所以,我们可以选择其余类似指数的相关产品:

1、中证细分食品饮料产业主题指数(000815):简称细分食品,成立于2012年4月11日,指数均值ROE21.58%,PE=22.15,PB=5.14,股息率2.93%,估值非常接近。

总样本:50个,单样本不超15%,白酒占比63.81%、饮料乳品15.68%、调味品8.61%。

2、中证食品饮料指数(930653):简称CS食品饮料,成立于20115年6月5日,指数均值ROE18.93%,PE=23.23,PB=4.55,股息率2.85%,估值接近。

总样本:99个,单样本不超10%,白酒占比53.86%,饮料乳品16.00%、调味品8.80%。

跟踪上述三个指数的产品如下:

最后,仍是风险提醒:

整个消费类指数,尤其是食品饮料主题系列指数,白酒持仓均超50%以上,如果白酒行业增速下滑,可能会出现医疗、中概、新能源类似的困境。

即便最优秀的细分主题行业指数,在特定条件下,仍可能会面临较大波动。因此,建议新手选择更宽的指数,即便是老手也需要谋定而后动,做好完整计划,严格控制仓位。

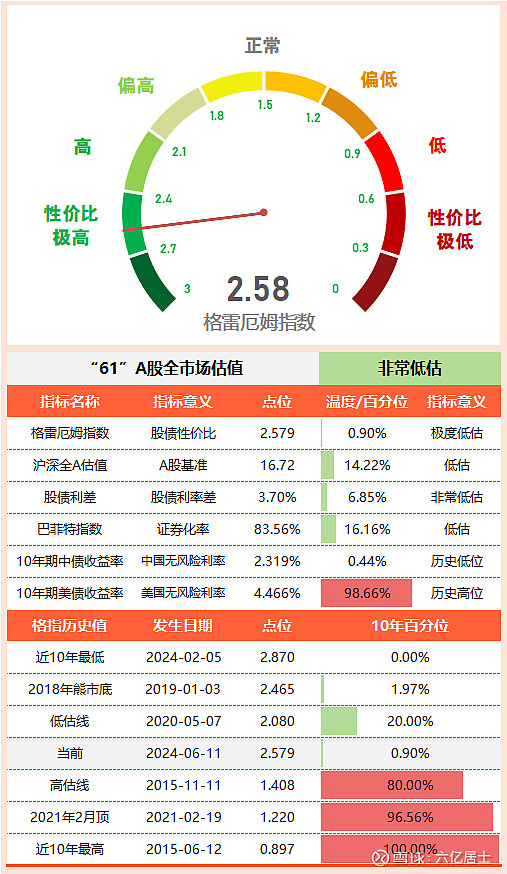

四、“61”全市场估值仪表盘

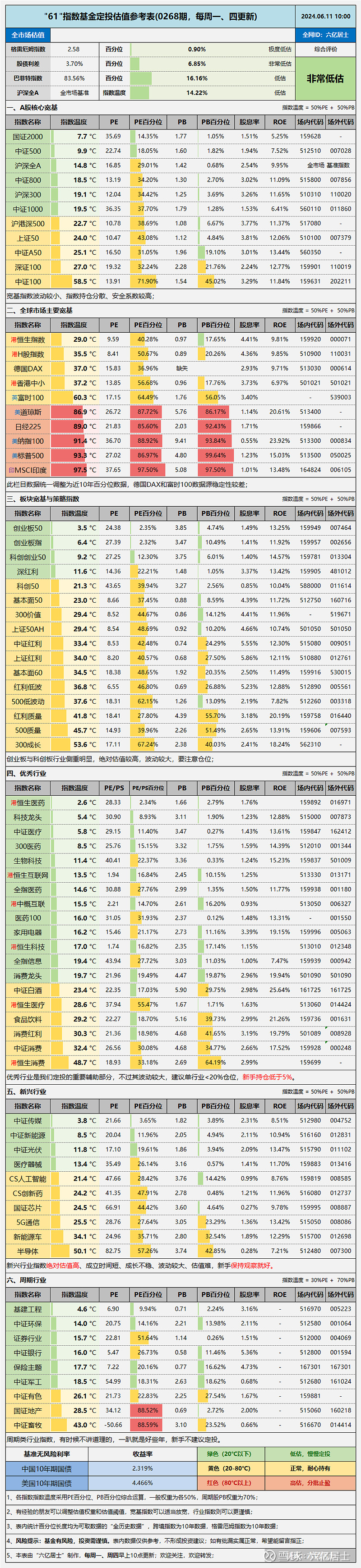

五、“61”指数基金估值表(0268期)

================

浓眉大眼的白酒市盈率也进入低估了,后续会介绍中证酒、中证白酒和消费红利。

================

数据统计不易,还望多多点赞、转发。![]()

扩展阅读:《指数基金文章目录列表》(新手必看)

$食品饮料ETF(SH515170)$ $消费50ETF(SH515650)$ $消费ETF(SZ159928)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。