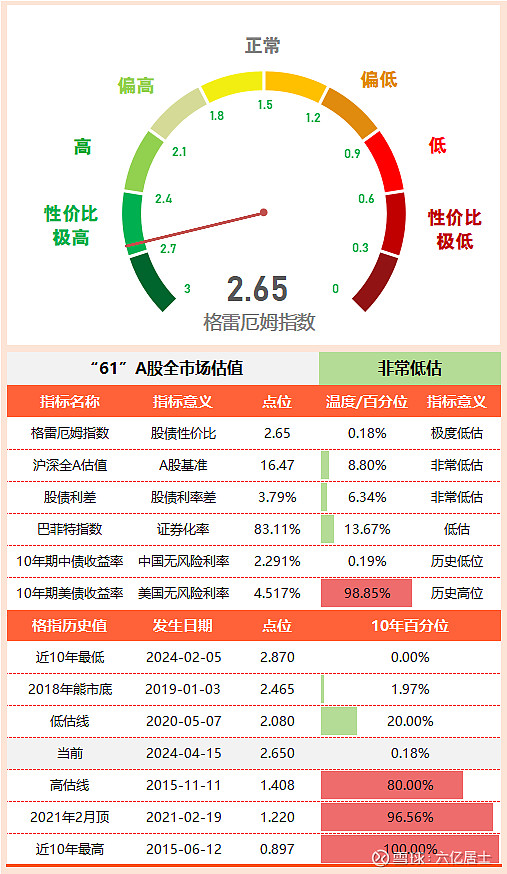

基于对格雷厄姆指数的学习和使用,我们对无风险利率已经有了一个相对理性的认知。无风险利率,顾名思义:无需承担风险便能获得的收益率。

一般来说,我们常用10年期国债收益率,作为无风险利率的基准。当下,随着10年期国债收益率的下行(最新为2.291%),大部分低风险、类保本的理财收益率,来到了历史低位。

风险与收益相伴相生,是一对密不可分的孪生双胞胎。当我们想要获得超过无风险收益率的收益时,我们就不得不承担相应的风险。从普遍意义上讲,世界上没有长期保持低风险、高收益的投资标的。如果有,大概率你要被骗了。

今天,让我们一同探索中国各类资产的收益率以及如何理解、应对其中的风险。

一、中国各类资产的风险溢价

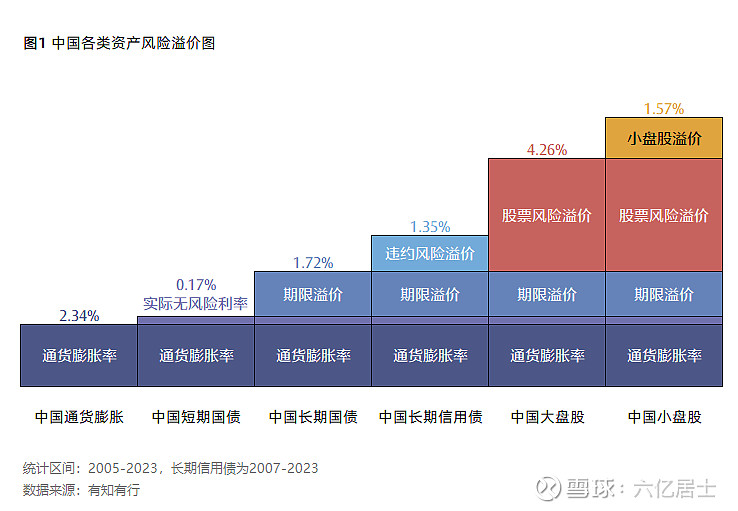

上图是有知有行发布的《中国大类资产投资2023年报》中的数据,清晰地分拆了不同资产不同的风险溢价,并用资产大类历史收益率来计算这些风险溢价。

这些风险溢价衡量了投资者投入不同资产类别而获得的收益补偿,也一定程度地反映了市场对不同风险的历史定价。

从图中可见:

1、剔除通货膨胀率之后,实际的无风险利率仅剩0.17%,这也是常说的“钱越来越毛”的根基。

2、基于期限溢价、违约风险溢价、股票风险溢价和小盘股溢价,不同大类资产的收益率逐步抬升,但也同样伴随着更高的风险。

3、长期看,股票的收益率最高,其中小盘股收益率高于大盘股收益率,长期国债会高于短期国债。

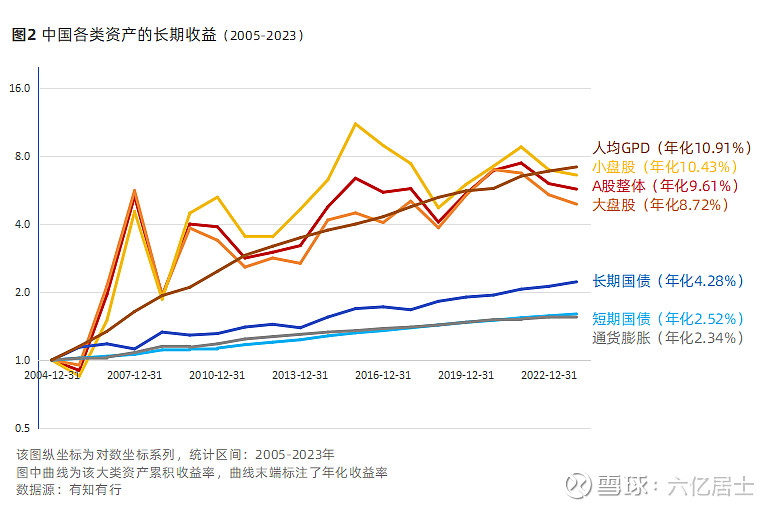

基于收益率,上图统计了各类资产2005 - 2023年年底的累计收益率以及年化收益率。

在2005 - 2023这19年里,中国A股整体年化收益率为9.61%,大盘股为8.72%,小盘股为10.43%;长期国债为4.28%,短期国债为2.52%。

在谈及收益率时,我们还要面临通货膨胀的侵蚀,我国近19年的通货膨胀年化近2.34%。

以A股为例,在这19年里,A股整体的名义收益率为471%,年化名义收益率为9.61%。在剔除通货膨胀率后,A股的实际收益率降至268%,实际年化收益率降至7.10%。

在2007 - 2023这17年里,中国长期信用债的年化收益率为5.19%,相同久期的国债为3.79%,短期国债为2.56%。

因为相比信用最高的国债,信用债需要承担违约风险,因此收益率会高于国债。

二、收益与风险共舞

投资收益与风险相伴相生,交织共舞。我们不能奢望找到低风险、高回报,且流动性极佳的产品,这是投资的不可能三角。

因此,为了契合风险、周期与收益,我们需要做好以下几点:

1、合理收益预期

基于上述数据与61的老生常谈,以A股核心宽基为例,实现8%-12%的年化是一个可实现的预期。如果再叠加估值判断,基于低估定投、高估止盈,进行大周期的择时,那或能争取下10%-15%的年化。

但如果设定超过基本规律的收益率,追逐短期热点,频繁买入卖出,希望一朝暴富。除了给市场增加“超额”、给券商贡献“费率”外,对投资百害而无一利。

2、契合投资周期

以短期国债与长期国债为例,因为期限要求不同,最终所产生的收益也有所区别。长期国债因为期限溢价(投资更长的周期),从而产生了1.72%的期限溢价收益。

同样道理,在股票市场,受经济、货币、行业周期影响,股票的价格与实际的价值之间,会呈现大周期的波动。一般来说,A股这个周期需要3-5年,部分行业指数甚至会更久。

设定契合资产类型的投资周期,是我们长期致胜的前提。犹如现在,市场已经连跌3年,但投入的资金却不能支撑更久周期,而不得不卖出或赎回,那就真是太可惜了。

3、完善股债配比

基于自身能承受的能力,配置合理的股债配比,也是我们行稳致远的核心要素之一。如前文所言,收益率越高的标的,揉杂了更多的风险因子。

投资期限、违约风险、股票波动风险等因素产生的波动,都会影响我们在持有过程中的心态。为了降低整体持仓波动,搭建合理的股债配比,以及合理的持仓结构,是降低整体波动的关键手段。

比如:5股5债的波动率会明显低于全股票组合,但长期收益率其实下降并没有那么显著。退一步海阔天空,寻找契合自身需求的搭配比例,远比盲目追求收益率更重要。

4、降低持仓关联

除了股债配比,在股票大类中,我们还可以通过搭配多种关联度较低的标的,从而降低持仓波动和风险。

在指数基金的选择上,61始终建议:宽基为主,行业为辅,国内与国外齐飞的整体策略。在国家、市场、规模、风格、行业、策略等不同要素上,进行一定的分散配置。

如果再进一步,升级股债配比,增加其他大类资产类别,那便是瑞达利欧(Ray Dalio)提出的“全天候策略”。或许长期收益率看上去不那么“性感”,但却是投资起步的优秀方案之一。

如常见的全天候策略:30%股票 + 40%长期债券 + 15%中期债券 + 7.5%商品 + 7.5%黄金。通过使用这种策略,达利欧希望让投资组合,能免受“经济季节”不可预测的波动影响,让整个投资在任何“季节”都能表现良好。

三、不与恐惧同行,也不沉溺于情绪

1、不与恐惧同行

害怕风险是人类的本能,也是我们生存的根基。但是害怕并不会改善市场的走势,收益的曲线。如果我们选择了更高收益率的标的,风险自然如影随形。

当我们投资一些标的后,寝食难安、整日提心吊胆、惶惶不可终日,那说明这样的配置已经超出了自己的风险承受能力。投资不像竞赛,我们没必要做最难的题,难题不会加分。

对于指数投资而言,选择基础、核心的宽基指数,是起步的最优解,没必要选择自己看不清、道不明、受不住的高波动行业或细分指数。

2、不沉溺于情绪

即便我们做足了准备,作为情绪放大器的股票市场,其波折仍然会大概率超出我们的预期。

近几年市场一直跌跌不休,熊不可言。长期处于熊市的情绪之中,看到的便都是问题和不利,我们会忽视慢慢出现的机会。如果牛市来临,在市场血脉偾张的情绪影响下,我们看到的则全是利好,而忘记不断积累的风险。

这类情绪的依赖与惯性的力量,是我们看清市场、做好投资的拦路虎。能否摒弃情绪,基于逻辑,回归理性,是我们投资的必由之路。

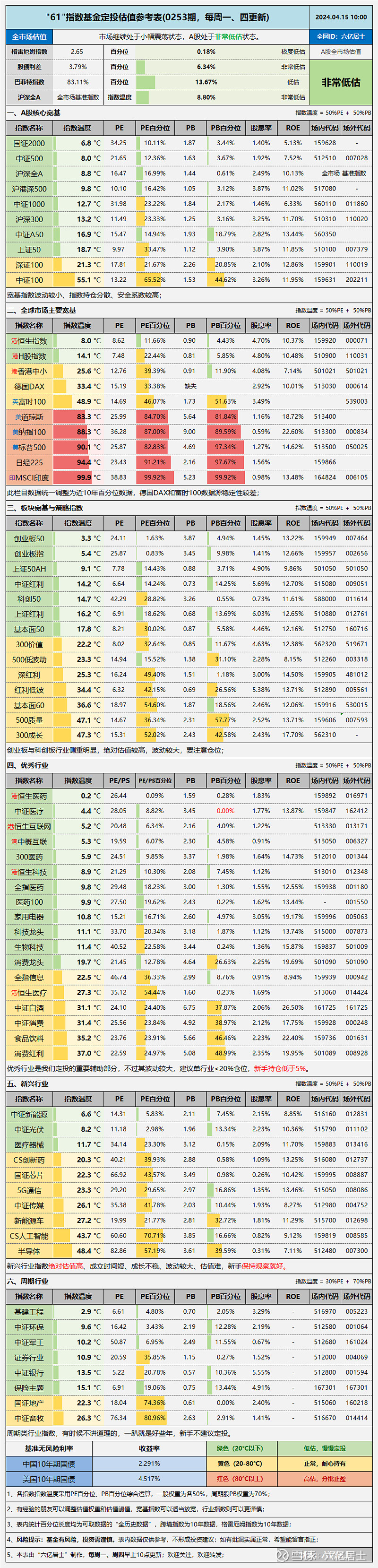

四、“61”全市场估值仪表盘

五、“61”指数基金估值表(0253期)

===================

下一期,争取分享一下全天候策略……

===================

数据整理不易,还望多多点赞、转发。

![]()

扩展阅读:《指数基金文章目录列表》(新手必看)

$沪深300ETF(SH510300)$ $红利ETF(SH510880)$ $恒生ETF(SZ159920)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。