上证指数傲取8连阳,上证50、沪深300练成九阳神功后,大盘兜兜转转又再次来到了3000点关口附近震荡。表现抢眼的当属大盘价值类指数,红利指数、300价值、基本面50、中证红利等防守型指数年初至今已累计上涨近10%。

从行业来看,年初至今涨幅靠前的为:煤炭、银行、石油石化、家用电器和公共事业,主要集中于央国企、大盘蓝筹股,尤其是早些年“不被待见”的传统能源涨幅居前。

上证指数能回到3000点,靠的便是大盘价值,如果持仓中没有该类指数或个股,那当前的体验则会弱一些。

大盘价值稳健反弹的同时,早前下跌更猛的中小盘宽基指数,反弹其实更为猛烈一些,尤以创业板200指数的反弹为最。

以创业板200ETF华夏(159573)为例,自2月6日反弹至今,已累计反弹25%有余。目前相应场外联接基金(A类:020837,C类:020838)也已正式发行。

在连续反弹多日后,昨日中小盘股又出现了较大回撤,可见中小盘指数的波动相对更剧烈,整体把握的难度更大,需要匹配恰当的投资经验。

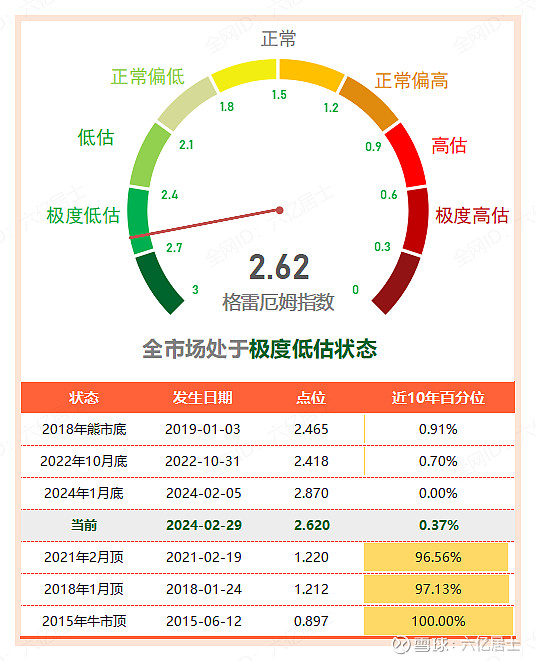

从全市场估值看,目前仍处于底部区间,如果大盘类估值逐步进入正常范畴,则说明中小型成长类指数仍在底部折腾,从而拉低了全市场的估值。

因此,我们有必要整体回溯一下主要指数的情况,让自己心中有底:

一、大中小分化明显,创业200反弹最猛

从年初至今的数据看,大盘指数均已回到正收益,其中上证50因央国企占比最高,大盘价值比例较大而涨幅最大。其余正收益的分别为中证A50、中证100和沪深300。

而以中证500为代表的中盘指数,目前仍处于负收益状态,与其规模接近的创业板50、科创50、创业板指,整体下跌在-5%至-10%左右。

而以中证1000、中证2000为代表的小微盘指数,累计跌幅在-12%至-19%区间,其中累计跌幅最大分别为:中证2000跌-19.56%、科创100跌-18.39%和北证50跌-17.79%。

从2月6日反弹至今看,反弹也呈现不同状态。大盘指数因为跌幅不大,整体反弹在5%-8%左右;中盘指数反弹一般在11%-16%左右,而小微盘指数则反弹在20%-25%区间。

在诸多中小盘指数中,创业板中盘200指数以25.57%的反弹涨幅位居第一,远超同门“师兄”创业板指和创业板50。在同等回撤、同等规模(100亿左右)的前提下,也超越了科创100、中证2000。(以上数据截止于2024.02.28收盘)

二、中小盘宽基指数的行业分布与涨幅

同为小盘成长类指数,近期的走势,创业200的表现要优于中证2000、科创100和北证50。这就有必要挖掘一下指数的行业分布和成份股构成,从底层理解反弹差异的缘由。

61统计整理了创业200、中证1000、中证2000、科创100的行业分布,以及各行业自2月6日至今的反弹幅度。

从上述数据可见,创业200涨幅较高主要源自其行业的侧重:电子、计算机、传媒及通信,简称TMT。

从行业的涨幅看,计算机以25.48%涨幅居首,其后分别为传媒涨22.62%、通信涨20.21%及电子涨18.12%。而创业200指数正好在这四个行业侧重较高,合计占比达48.53%,这无疑契合了当下全球AI热潮下的TMT行业的飙涨。

板块宽基受板块侧重影响,在行业分布上有着较为明显的倾向性,这其实是双刃剑。因此,在投资板块宽基时,需要注意持仓的“穿透后”行业均衡,以及更严格的估值判断和仓位管理。

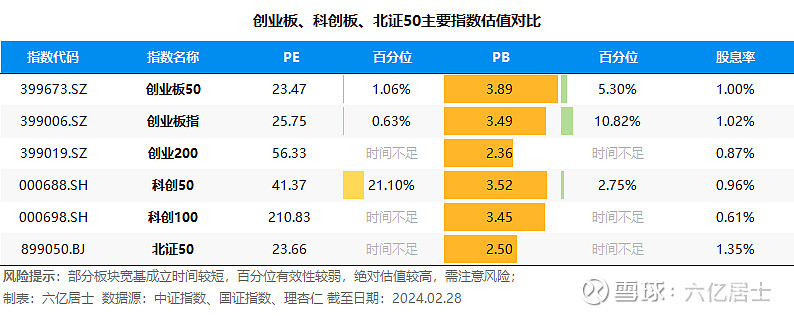

三、创业板、科创板、北证估值对比

众所周知,中小创指数波动更大,对于新手投资者而言,仍然建议关注观察为主,少量体验参与为辅,切不可因为一时热度而盲目重仓。

如果因为行业有优势而盲目介入,往往也容易掉进“市场热点”的坑。所以为了提升稳健度,密切关注指数的估值,是我们为数不多能提升安全边际的有效方法。

创业板、科创板和北证主要以科技创新领域的企业为主,在整体经济承压的当下,中小盘指数的利润波动较大,PE经常出现巨大的波动。

为此,我们可以关注防守性指标——市净率(PB),能较平稳的反映当下估值的整体状态。从PB看,大部分核心指数的百分位均低于20%,双创和北证主要指数的估值均处于底部区间。

而且从PB看,当下创业200指数的PB为2.36,低于创业板、科创板其他指数估值。不过从PE看,创业200虽然远低于科创100,但仍高于创业板指、创业板50不少,这是指数波动较大的底层原因,毕竟企业均处于成长期,盈利还不稳。

换个角度来说,目前纳指100PB = 8.95倍,道琼斯PB = 5.76倍,标普500PB = 4.65倍,虽不能直接对比,但仍可见创业板近年的跌幅有多惨。(数据源:理杏仁、投资数据网,截止日期:2024.02.27)

创业板200指数跟踪的产品有不少,但目前规模合适的仅剩创业板200ETF华夏(SZ159573)(4.54亿) ,其余的规模已不足1亿。另外,其场外相应的连接基金也正式发布(A类:020837,C类:020838),可以按需关注。

从估值数据看,目前创业板整体估值对比全球其他成长型板块指数,有着较为明显的估值优势。从投资TMT的角度而言,对比单细分行业指数,创业200等宽基的分散能一定程度上降低波动。

当下经济增长承压,经济结构面临转型升级,如何走出困顿,走向下一个经济复苏,科技创新是最核心的动力。而在全球AI风起云涌的今天,全球TMT产业也必将迎来新一轮发展。

但需要提醒的是,A股的双创历来波涛汹涌,巨浪震天。即便当下的估值仍处于历史较低位置,但我们在奢望其巨大的反弹的同时,更要注意潜在的波动是否契合自身的安全边际,并且辅以契合的投资周期。

即便对创业板等板块宽基有着较强的投资经验,61仍然建议采用多指数搭配的方式,去组建攻守平衡的指数队伍,这样才能行稳致远。

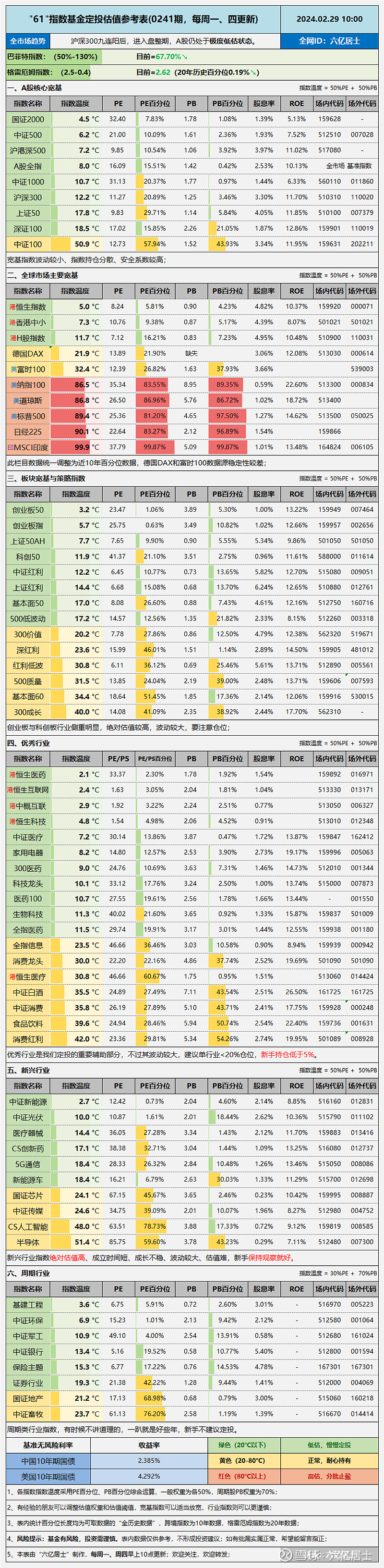

四、全市场估值仪表盘

五、“61”指数基金估值表(0241期)

六、重点提示

1、上证50:PE跌至9.83,全历史百分位29.71%,PB跌至1.14,全历史百分位跌至5.84%。指数综合温度降至17.8°C,又再次回归低估区间。

2、中证100:PE跌至12.73,全历史百分位57.94%,PB跌至1.52,全历史百分位跌至43.93%。指数综合温度为50.9°C,处于正常区间。

但是,需要提醒的是中证100在2022年修正过编制规则,指数绝对估值在编制规则调整后,因成分股大幅调整,PE有1左右的上浮,因此当前的估值百分位存在一定的偏差,需要留心。

3、创业板指:PE跌至25.75,全历史百分位0.63%,PB跌至3.49,全历史百分位10.82%。指数综合温度5.7°C,创业板继续在底部折腾,仍处于低估区间。

4、基本面50:PE跌至8.08,全历史百分位跌至26.60%,PB跌至0.88,全历史百分位跌至7.43%。指数综合温度跌至17°C,同样再次回归低估。

整体而言,近阶段3000点成了大盘指数的一个临界点,往下差不多都低估,往上开始慢慢走向正常估值。

5、国证2000:PE跌至32.40,全历史百分位7.83%,PB跌至1.78,全历史百分位1.08%。指数综合温度跌至4.5°C,处于低估。

当下中小盘指数暴跌暴涨再暴跌,如果毫无经验、贸然介入,大概率会吃瘪。即便参与,也应该寻求更高的安全边际,更严格的仓位管理。

=====================

经过10个交易日的反弹,市场又进入了一个震荡期,不要受市场情绪、消息的影响,放平心态,减少不必要的操作。

=====================

![]()

扩展阅读:《指数基金文章目录列表》(新手必看)

$沪深300ETF华夏(SH510330)$ $创业板200ETF华夏(SZ159573)$ $科创50ETF(SH588000)$

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。