各位早:

最近,一直有朋友希望61重新分享一下《家庭资产规划表》,借年中的时机,本期再次优化了表格。

随着时间推移,关注了不少新朋友。大伙可能并不了解61的框架,也借表格的分享,让更多的朋友能更全面的,建立契合自身需求的投资计划。

01 家庭的资产规划

经常有朋友会在评论或私信中留言:

“61,现在中证红利还能定投么?”

“61,医疗一直下跌,我应不应该止损?”

“纳指一直上涨,现在还能介入么?”

类似的问题看似重要,但如果没有基于“投资者”实际的情况,胡乱给予建议,结果往往南辕北辙。

与其问道于盲,不如自己花些心思在整体的计划上,从根子上建立完备的投资计划,从而应对市场的风云变幻。

家庭资产盘点和规划,是了解自身家庭资产结构,优化未来投资方向的基础。一套完备的家庭资产规划表,好比公司经营的财务报表,能起到“定海神针”的作用。

我们先看新版的表格:

1、资产结构

1)资产大类:固定资产(房产、商铺、土地等)、一级股权资产(指数非上市公司股权)、金融资产(权益、债性、保险等)、债权与应收;

2)固定资产:最近20年,我国的房地产涨幅优异,这也导致了我国居民家庭资产中房产的占比较高。进行类似复盘,能提示风险,优化布局;

3)股权资产:对于大部分普通家庭来说,一级股权资产相对较少。其估值难度较大,可以基于营收、利润、净资产或其他公允值;

4)金融资产:主要分为债性资产和权益资产,债性资产重在“债”,属于偏保本收息的资产大类。权益资产主要为二级市场的诸多资产类别,包含个股、主动基金、指数基金等。

5)债权与应收:这类是常见的家庭资产类型之一,亲朋好友或乡邻之间的借贷,是日常生活的常态。考虑到实际问题,表内增加了“风险计提”,毕竟借出容易要回难。

以上4大类基本包含了日常生活中,能碰到的大部分资产类型,如有其他需求可以自行添加或优化。

2、股债配比

实际上,我们探讨的投资,主要针对“金融资产”,而金融资产主要又分为两个大类:债性资产和权益资产,这便涉及到“股债配比”。

格雷厄姆在《聪明的投资者》一书中提出:不论是进攻型投资者(风险偏好较高),还是防御型投资者(风险偏好较低),都需要同时配置一定比例的股票和债券,并且债券的比例不能低于25%。

考虑到随着年龄增加,我们的现金流会减少,风险偏好会降低。因此可以基于格雷厄姆的建议,再增加“年龄”这个变量。

比如:债性资产 = 年龄 % 且 >= 30%,意思是:基于最低30%的限制,再根据我们的年龄来决定我们的债性资产比例。

比方25岁,则是 25% < 30%,取30%最小值。

比方45岁,则是 45% > 30%,取45%,以此类推。

又或者直接采用50:50配比,一半一半的策略是普通人不费脑筋的好选择。

我们除了选择好标的、好时机,一个良好的持仓心态是制胜的关键。股债配比并非追求最高收益率,而是平衡波动,从而帮助自己克服市场的波动,最终实现既定的收益目标。

3、股债再平衡

设计好股债配比后,其实并非一成不变。我们可以基于市场估值情况、持仓比重变化,可以进行“再平衡”。

股债的再平衡能帮助我们获得更高的收益率,更平稳的持仓体验。实际上再平衡也同样具备“高卖低买”的内在逻辑,能帮助我们反人性而行。

具体的策略如下:

1、偏离再平衡:当权益(或债性)资产配比变化超过10%时,进行再平衡。

比如一开始既定40%债性、60%权益,但持仓一直涨,权益比例上升至70%,触发10%再平衡,卖出权益,买入债性。

2、时间再平衡:类似指数的操作,年度、半年度定期再平衡。

通过偏离比例或时间的再平衡,能一定程度的提升持仓的收益,并且大幅降低持仓回撤。

从前人分享的数据来看,以5:5配比,每一年平衡一次的策略来看,年化收益能从8.63%提升至10.43%,而基于偏离10%再平衡,也能提升至9.23%。

4、用途配置

在上表中,61采用了常见的“四笔钱”策略,耳熟能详的“4321”分配。

1)长期投资:是指可以长期投资的钱,其最大的本质是“闲钱”,至于有多长?从上一期的分享来说,越长越好。

2)稳健理财:对比长期投资的钱,稳健理财既有一定的时间要求,也有一定的稳定要求。比如计划的孩子学费、家庭旅游、买房、买车的钱,可以根据投资周期,选择不同的标的,以应对未来的支出。

3)备用活钱:一个家庭的经营,少不了日常的开销和支出。比如6-12个月的房贷、紧急医疗支出、短期偶发性支出等。这类支出的时效性要求挺高,因此这一笔钱的灵活性要求更高,货币基金是常见的选择。

4)家庭保障:保险的作用并非追求收益率,而是“托底”。至于如何选择保险,则又是一门很大的学问,这里就不再展开。

无论是家庭保障、备用活钱,还是稳健理财,都是为了提升家庭资产结构的完备性。从而降低在长期投资过程中,出现的“不得已”的行为。

上述四类通途,常见的配置比例是4:3:2:1,但这个仅是一个参考,并非标准答案。只要我们有类似的规划,选择契合自身的比例即可。

5、结语

长期投资是一项系统工程,我们需要从实际出发,理清家庭资产结构,优化资产配置。做好股债配比和股债再平衡,提升持仓的稳定性和收益率。

另外根据自身的年龄、工作、家庭人口组成、现金流等情况,分配好资金的不同用途,以应对生活中可能出现的大部分情况,从而使得我们的长期投资能“行稳致远”。

不用太纠结于上文提到的具体比例,可以先启动复盘,逐步优化,有意识的做好家庭资产规划。

只有建立契合自身的投资计划,文初提到的一些问题才有回答的方向和意义。否则,我们花太多时间于个别标的,而对整体的规划毫无准备,结果大概率是差强人意的。

也只有基于完整投资框架,我们才能进一步理清权益类的投资目标和框架,才能不急不躁、稳步向前。

确认了战略目标,战术才有意义。

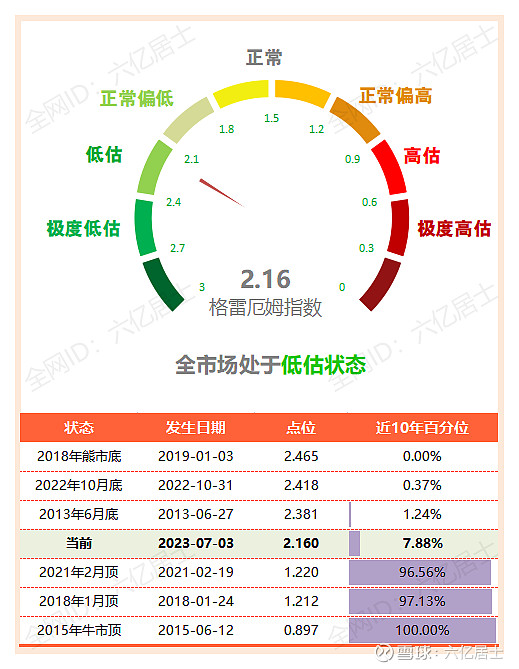

02 “61”全市场估值仪表盘

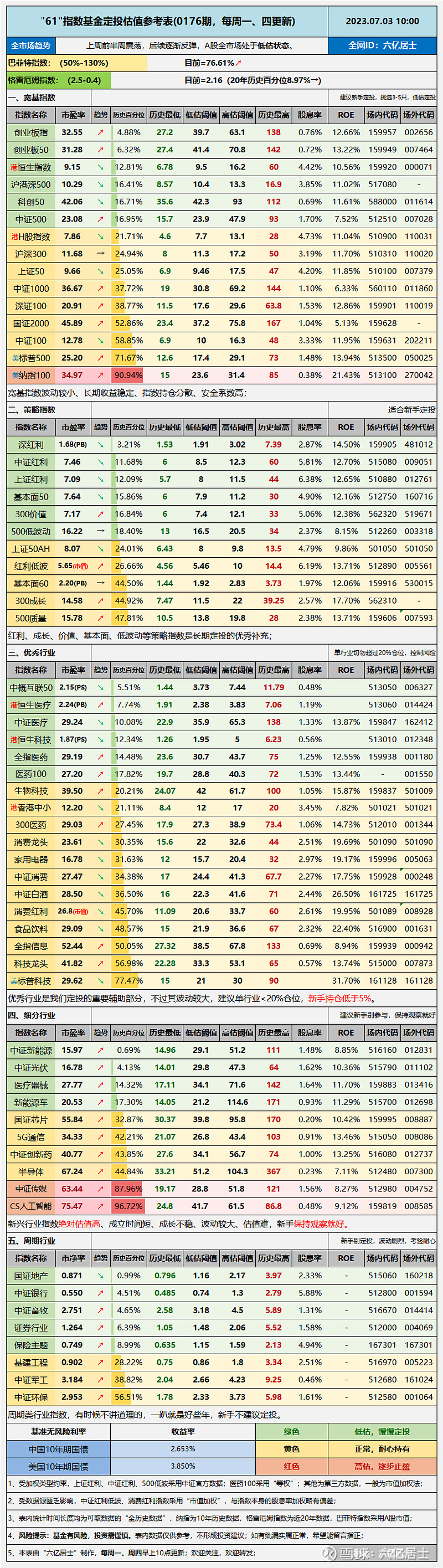

03 “61”指数基金估值表(0176期)

=======================

《家庭资产规划表》重在演示,对比下载,61其实更建议自己动手做做看,有模板了自己做一版,难度不算大,不在格式与美观,在于内容和坚持更新。

表内数据仅作演示,内容细节也需要各位自行继续优化。另外尾部增加的图例使用了WPS中的一些付费功能,在Excel中可能不能使用,可以去掉或使用Excel默认图例。

=======================

扩展阅读:网页链接{“61” 指数基金文章目录推荐表}(新手必看)

$沪深300ETF(SH510300)$ $上证50ETF(SH510050)$ $医疗ETF(SH512170)$

#雪球ETF星推官# #雪球星计划# #2023上半年基金投资总结#

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。