各位早:

继续震荡下跌的一周,市场情绪比较低迷,大伙不免意兴阑珊。底部磨砺期是投资生涯比较难熬的阶段,但又是必须面对的阶段。为此有人笑称:投资赚的便是“底部时期的精神损失费”。

2023年行进近半,但经济复苏低于预期,通缩压力如影随形。市场连续回调下,估值表内绿色一片。消费行业自然也不能幸免,中证消费逐渐走低,部分消费指数开始逼近低估。

如果要问哪个是A股的行业之王,想必大部分人会投票给消费行业。消费行业经营稳健,增长迅猛,攻守兼备,又具备较强的反周期性,备受投资者青睐。消费行业也是牛股辈出、股神偏爱的行业。

正因为偏爱,消费类估值长期居高不下,很少低估。去年10月底时,消费龙头指数曾到达低估,但低估仅仅一周,后续便开启了强力反弹。

时隔半年,我们再次迎来机会,而61也终于到了写消费的时刻...

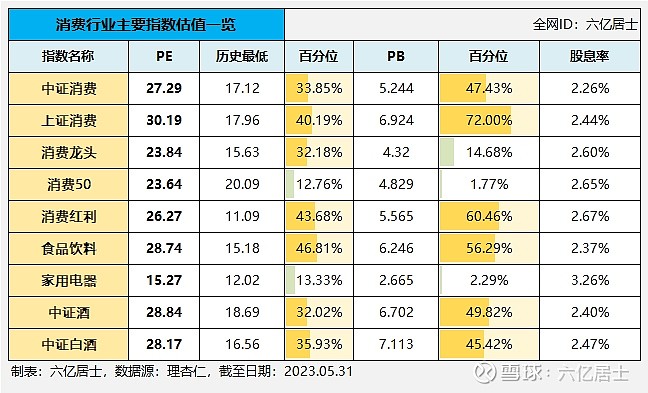

01 消费行业指数基本情况

上表囊括了A股消费行业的主要指数,有基准的中证消费、上证消费指数,有代表龙头的消费龙头、消费50指数,还有极其优秀的消费红利指数。

食品饮料、家用电器则是消费细分行业翘楚,其中食品饮料可谓A股王中王。作为A股特色,中证酒和中证白酒指数,是价值成长派的心头爱,也是细分行业ROE最高的指数。

从增长性看,消费行业长期ROE均值接近20%,为全行业之首。其中中证白酒2015年至今的均值ROE高达26.5%,可谓A股独一份!中证酒、消费50、食品饮料ROE也均超22%。

但从回撤数据看,2021年年初至今回撤已经接近2022年10月底底部,其中消费龙头、消费50接近腰斩,中证消费、上证消费打6折,最强的中证白酒也跌去35%+。

所以,即便再优秀的指数,不看估值乱买,也一样妥妥站岗。

02 消费行业指数估值现状

对比2021年一片高估的状态,目前消费类指数整体处于“正常偏低”的状态。其中消费龙头、消费50回撤最大,估值较低。由于成立时间略有区别,消费龙头百分位略高于消费50,但绝对估值几乎一致,可以并行参考。

1)中证消费:消费行业(必选消费)核心基准指数,当前PE = 27.09,全历史百分位33.85%,因受养殖周期股影响,建议辅助参考PB数据,当前PB = 5.244,全历史百分位47.43%,整体处于正常略偏低状态。

2)上证消费:沪市消费核心指数,当前PE = 30.19,全历史百分位40.19%,绝对估值略高于中证消费。上证消费成份股没有养殖周期股,其估值稳定性反而较高。

3)消费龙头&消费50:两者各有50个样本,其中30个样本一致,前十大权重股有7个一致。这两个指数走势整体一致,主要区别在于:消费50排除了“乘用车及零部件行业和传媒行业”。

4)消费红利:表内是市值加权数据,距离编制规则略有距离,参考大致范畴并无问题。消费红利也是消费指数中最稳的指数,也是红利指数中最强的选手。

正所谓:有我能打的没我能抗,有我能抗的没我能打!

5)食品饮料:消费细分王者,PE = 28.74,全历史百分位46.81%,PB =6.246,全历史百分位56.29%,处于正常估值。但需要提醒的是:近9年食品饮料就没低估过,即便在2018年底部时期,其PE在22倍左右,百分位在30%左右。

6)家用电器:对比食品饮料,家电自然要弱不少。受房地产链低迷影响,家电行业的期许也在不断降低。但好在巨头们能勉强增长,在智能加持下,第二梯队能快速追赶。

7)中证酒&中证白酒:这两者差的便是其余酒类,但考虑到A股白酒市值规模巨大,其余酒类占比较小,因此两者趋势非常接近。

当前中证白酒PE跌至28.17,全历史百分位35.93%,也较罕见的处于正常偏低阶段。2022年10月底时,中证白酒PE跌至26.29,可作为重要参考指标。

为进一步解析消费指数,61后续会出专文继续挖掘分享,敬请期待。

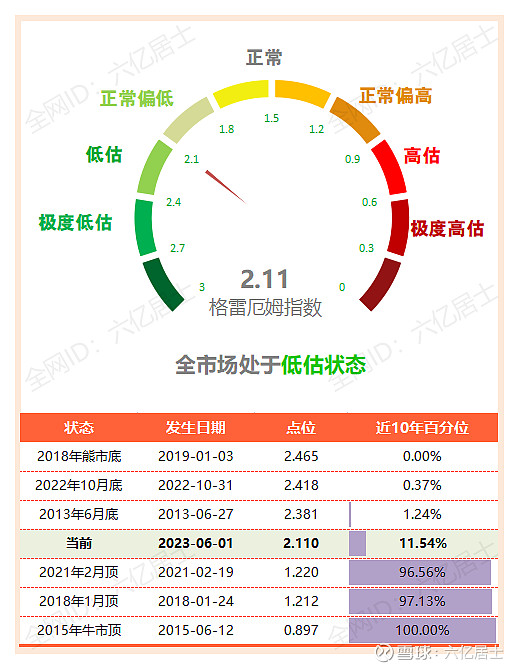

03 61全市场估值仪表盘

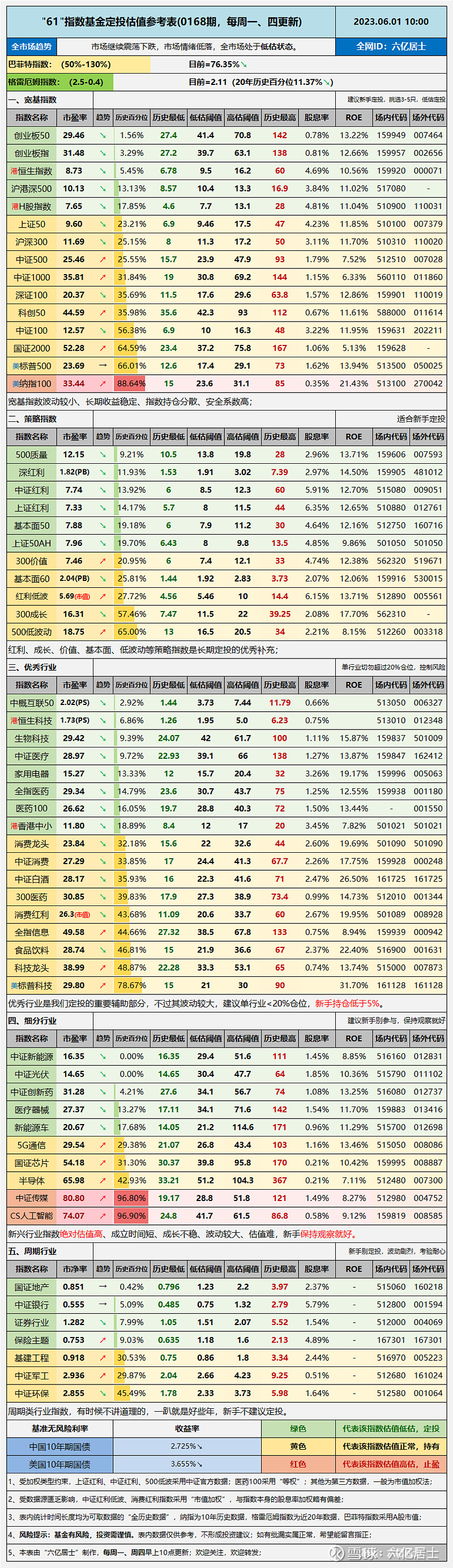

04 “61”指数基金估值表(0168期)

在这几年的分享过程中,有非常多的朋友希望介绍消费。考虑到高企的估值潜在的风险,为避免部分朋友盲目介入,所以61一直忍着。

受外部经济偏弱及市场信心低迷影响,当前阶段不一定是消费的最底部时期。但从中长期看,当前的估值水平是一个不错的观察时机。

考虑到消费类较难低估,且低估周期不长,可以尝试建立消费类指数的金字塔加仓计划,既能确保一定仓位,也有较高的安全边际。

====================

最后,61祝大伙61快乐哟,心态要年轻,开心最重要!

====================

扩展阅读:“61” 指数基金定投指南系列文章(2023版)(新手必看)

$消费ETF(SZ159928)$ $食品饮料ETF(SH515170)$ $酒ETF(SH512690)$

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。