本文预计阅读15分钟,建议仔细看,是61整个体系的基础。

各位朋友好:

在这个整体震荡的躺平时间里,61一直在做基础工作,优化整个估值体系。在更新“全市场仪表盘”、“指数分析卡”、“指数估值全景图”、“指数基金对比表”之后,我们来到了估值体系的核心——61指数估值表的再次升级优化。

最近关注的新朋友很多,今天会对各个表格做一个体系的说明:

一、“61”全市场估值仪表盘

1、上半部分,全市场估值仪表盘

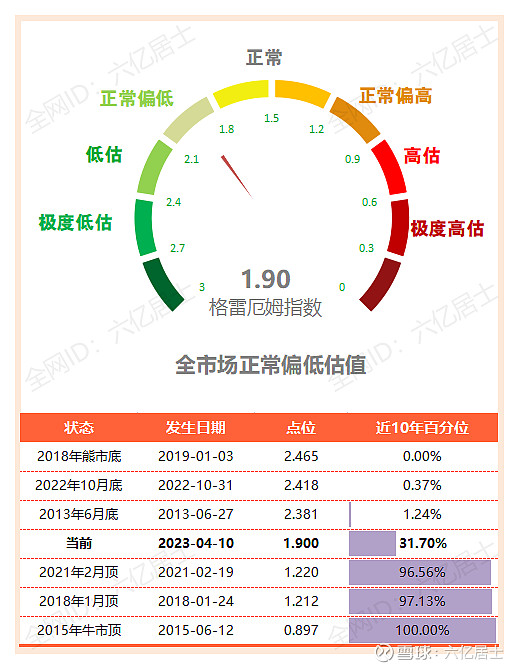

本表盘基于格雷厄姆指数(股债性价比指数),对整个市场进行贵贱的判断。该指数有非常强的敏锐度,对全市场极值有很好的判断。

上半部分为估值仪表盘,A股历史上格指最低到过0.4,最高到过2.5,仪表盘包含了历史上的全部可能。目前格指为1.90,处于正常偏低阶段,可以针对性有序定投。

关于格指的判断:

1)格指 > 2.4 :极度低估状态,可以最大限度提高股权类资产的比例(狙击),61常建议各位活用股债轮动,一般情况下,建议股权类资产不要超过70%,债性资产的比例最好 = 年龄 %。比方61年届40,常态下会限制股权类 < 60%,但如果出现格指 > 2.4的状态,61会把股权类放宽至 70%这个极限值。

2)格指 > 2.2 : 较低估状态,通过历史数据回溯,这是3年以上才有可能出现的概率,这个时候,定投的资金总量可以“2倍”处理。例如,正常情况下,一个月定投5000元,如果格指大于2.2,则可以考虑定投10000元。

3)格指 > 2:低估状态,从历史回溯,格指大于2的时间也不算多,是我们定投的重要组成时间,这个区间请一定保持定投。

4)2 > 格指 > 1.5:正常及偏低,这个区间,需要针对不同指数进行处理,部分指数已经不适合定投,而部分指数可能仍在低估,我们可以采用较低的总体金额(0.5-1倍),适当的进行低估指数的定投。

5)1.5 > 格指 > 1 :正常及偏高,这个区间,基本没太多可以投资的对象。从指标的概念来看,此时股债投资收益率差不多,那我们何必冒更大的风险,投资股权资产呢?此时,大部分资金都应该投入债性产品,部分指数已经进入高估,需要进行止盈。

6)格指 < 1 :偏高及高估,恭喜你,守得云开见月明,全市场格指 < 1 之后,基本进入疯牛状态,历史极限到过 0.5 以下,股票的潜在收益率仅仅是债性资产的一半,此时应当基于具体指数估值情况,进行及时的止盈。

2、下半部分,近10年历史极值

为了提升大伙对数据的直观感受,在仪表盘的下部添加了近10年的历史极限数据。全历史的数据似乎离我们很远,用近年的历史极值,能让大伙有一个“原来如此”的感知。

从数据可见,2021年2月时,格指曾到达1.220,彼时应当有序止盈。2022年10月底时曾到达2.418,那时应当加大定投量级。从近10年的数据极值对比中,可以明白当前处于的水平,能让我们更加心中有底。

3、历史极值的痛苦和有效性

2022年10月底,市场再次探底,格指股债性价指数比涨至2.4+,市场进入极度低估状态,彼时市场一片风声鹤唳,半路割肉者不计其数。

61在2022年10月31日的文章中(全市场“极度低估”,消费龙头低估,(61指数估值表10.31期))提到:

“这是61写文以来,格指第一次大于2.4,全市场第一次进入“极度低估”状态。仅从估值看,比目前低的阶段仅剩2008年熊市,2012-2014熊市,2018年年底,2020年3月。从历史数据看,进入极度低估之后,持续的周期并不会很长。”

“恒生指数点位破15000点,PE跌至6.79,跌至可统计全历史最低值。恒生指数跌至这个状态,我相信远超绝大部分投资者的心理极限。目前恒生指数股息率高达5.29%,作为港股核心宽基指数,当前的位置机会远大于风险。”

4、小结

全市场估值是一个大周期数据,它不能指导具体标的的投资,但能给予当前市场整体的估值贵贱判断,能协助我们破开情绪、在恰当的时间里,做出恰当的动作,而非追涨杀跌。

61写文至今,只经历了极度低估,现在很期待在格指<1.2时,喊大家逐步下车。

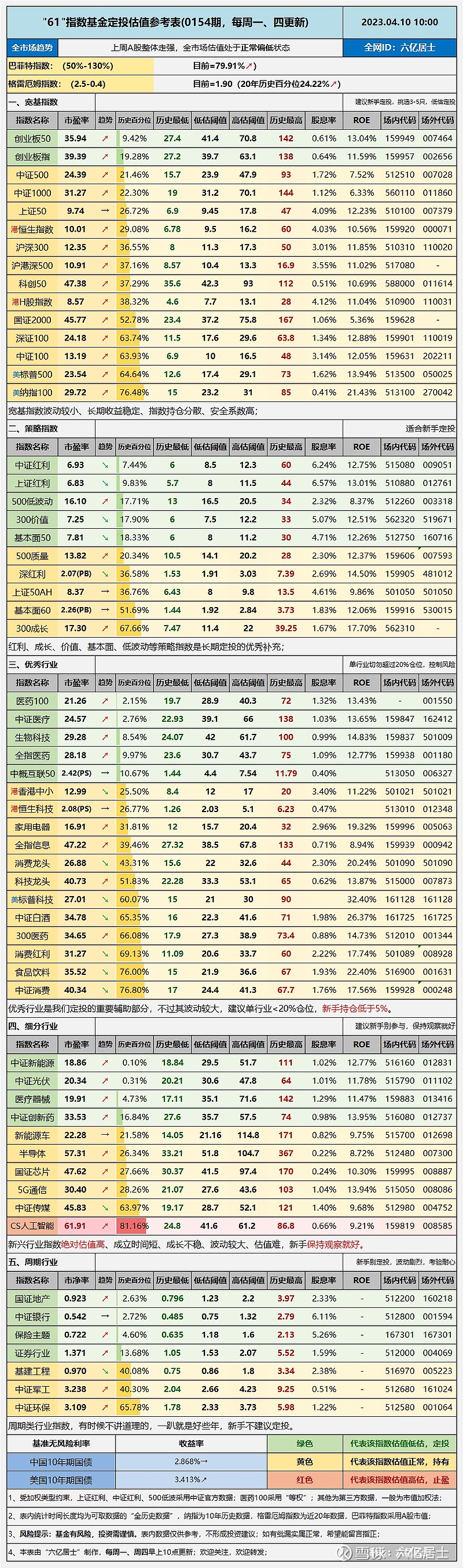

二、“61”指数基金估值表(0154期)

三、61指数估值表使用说明书

新版估值表,重新划分了指数类型,增加了策略指数类别。增加了指数百分位的进度条,提升对数据的辨识度。宽基指数中增加了深证100指数,补全了缺口,科创50的百分位也顺手放了出来。

1、表格头部

1)巴菲特指数 = 总市值/GDP,代表了市场证券化水平的高低,是一个常见的全市场估值值表,可与格雷厄姆指数并用,其敏感性低于格指,可作为辅助。

2)格雷厄姆指数 = 沪深全A盈利收益率(E/P) / 中国10年期国债收益率,代表了投资股票市场对比债券市场的性价比,具体使用见上文仪表盘,可作为核心。

2、指数类型

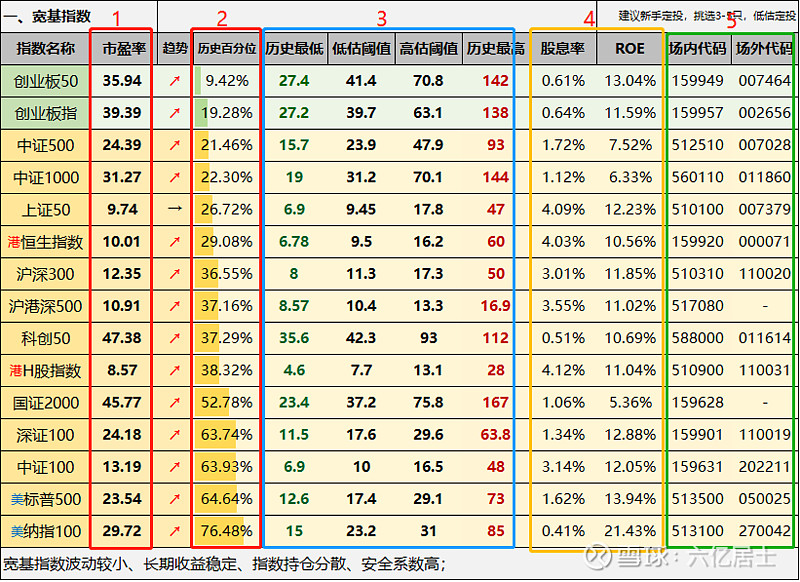

表内一共分了五个类型的指数:宽基指数、策略指数、优秀行业指数、细分行业指数、周期行业指数。本期分离了宽基指数和策略指数,新手上路,61强烈建议以宽基指数、策略指数为主,避免行业指数。

3、估值基础

表内采用市盈率(PE)、市净率(PB)、市销率(PS)为核心估值值表,用指数全历史百分位作为估值贵贱判断,辅助以股息率、ROE(净资产收益率)为参考指标。

大部分指数估值采用市盈率指标,采用市值加权,百分位采用市盈率百分位。

对于特定策略因子指数,采用契合指数编制规则的方式加权方式。如:红利指数类,采用股息率加权;低波动类指数,采用波动率倒数加权等。医药100则采用PE等权加权。

对于部分指数,受其成份股利润波动影响,采用相对契合的估值指标。比如:中概互联网50采用市销率(PS)估值,深红利、基本面60采用市净率(PB)估值,

4、估值细节

1)宽基指数目前已经包含A股、H股、美股主要宽基指数,估值采用市盈率指标。

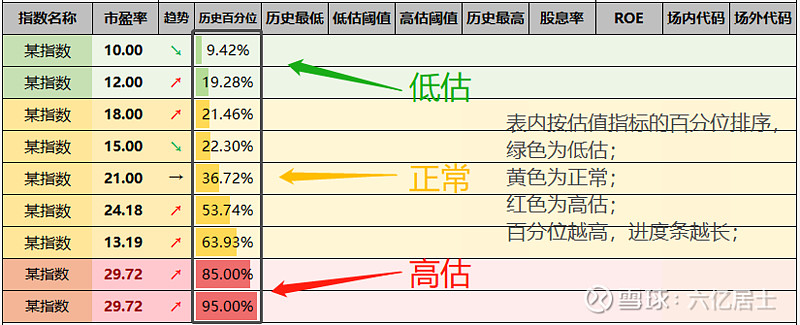

2)本次更新优化了百分位的辨识,增加不同颜色的进度条,能一眼看清楚当前的水平。表内采用全历史百分位数据(纳指100为近10年数据),表内数据采用百分位排序。

3)第三部分为特定指数的历史极值和低估、高估阈值。低估阈值为历史百分位处于20%时的估值数据,同理高估阈值为历史百分位处于80%时的数据。随着时间推移,低高估数据会发生细微变化,61会定期更新。

4)第四部分为指数股息率和ROE,股息率为防守型指标,ROE为进攻型指标,表示该指数的成长性,这两个指标是我们选择指数时的重要参考指标。股息率每期更新,ROE指标年度更新一次。

5)第五部分为场内外合适的基金,采用:合适规模、最低费率、优秀公司、跟踪紧密四个要素筛选,61也会定期复盘更新。

5、估值贵贱

1)估值的基本作用:对于大部分新手来说,本表的作用显而易见。很多朋友参与投资时,往往毫无根据和章法,完全是基于市场情绪、道听途说、价格高低、朋友推荐等等因素介入,没有体系的对买入标的进行估值。

基于此表后,最起码大概知道标的的贵贱,至少不会追涨买入通红的标的,也不会随意卖出绿色低估的标的,大幅降低追涨杀跌的概率。

2)提升估值的完整性:百分位估值的判断,有其一定的局限性,有经验的朋友可以多估值指标综合判断。由于宽基指数、策略指数更稳定,建议新手以此作为基础,不断积累经验后才能去尝试波动性更高的行业指数。

PE百分位受成份股盈利、成份股调仓等要素影响,会有一定的波动。当指数盈利出现阶段波动时,可以切换成PB。当指数大部分成份股还没有实现盈利时,采用PS估值。

例如:周期行业盈利波动明显:盈利最高时,正处于周期顶峰,PE估值最低,看似很便宜,可能会买在山顶;盈利最低甚至亏损时,处于周期低谷,PE反而最高,看似很贵,其实处于历史周期低位。所以为了降低盈利周期波动的影响,该行业采用PB估值。

3)注意估值的独立性:表内指数采用20%、80%分位作为低估、高估阈值,整体而言是相对保守的策略。但不同指数有其不同的风险和波动,我们每一个个体也都有独特的需求和风偏。因此,要估值指标的设定,要因人制宜,因指数制宜。

常态来说,宽基指数20%百分位属于偏保守策略,可以根据自身需求和经验,适当放宽;优秀行业指数20%百分位则属于正常水准;但对于细分行业指数来说20%分位可能略偏激进,在经验不充分的情况下,适当降低百分位定投,会有更好的体验。

但每一个人的风偏不一样,61始终建议要根据自身的波动承受能力,选择合适的标的、估值标准,制定契合自身需求的定投策略,切莫随意抄作业。

6、表格尾部

主要提示无风险利率的数据:10年期国债收益率。一般建议在国债收益率3.3%-3.5%以上时,可以买入中长期纯债基金,在小于2.8%-3%以下应当逐步卖出。

=================

至此,本轮基础迭代工作告一段落,后续会基于新版的“61全市场估值仪表盘”、“61指数基金估值表”,每周1、4早上10点定期分享估值最新数据。

会基于“指数分析卡”、“指数估值全景图”、“指数基金对比表”这个框架,继续逐步分析不同指数的基础信息和定投策略。

还欠了一些东西,61后续会陆续填坑。

=================

扩展阅读:“61” 指数基金定投指南系列文章(2023版)(新手必看)

$红利ETF(SH510880)$ $中证500ETF(SH510500)$ $科创50ETF(SH588000)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。