文 ▍六亿居士(转载请注明出处)

各位朋友好:

又是新的一期指数基金估值表,最近这段时间市场分化明显。受数字经济、ChatGPT等要素影响,泛计算机行业指数均涨幅明显,其中人工智能、数字经济、云计算、大数据、通信、芯片、传媒游戏等子行业表现出色。

市场增量资金有限,大伙都去凑了AI的热闹,其他行业则大面积受挫,新能源、医药医疗等行业继续在坐冷板凳。

1、突破:世上仅三月,AI已千年

2023年开启了人工智能的元年,爆火的ChatGPT以及基于ChatGPT应运而生的New Bing,AI绘画工具Midjourney V5.0、Stable DIffusion、谷歌大模型Bard、百度大模型文心一言、UE5的AI工具MetaHuman。这些优秀的人工智能大模型席卷全球,AI正以极快的速度走向人类,走进我们的生活。

正所谓:世上仅三月,AI已千年。

(图1:基于MJ5制作的拟真人类画像,图片源:Julie W.Desigh)

在最新的版本的MJ5中,不仅可以直接生成拟真人类画像,连反射、眩光、阴影都能非常好的表达。可以预见,人类的大部分工作都将被AI替代,而诸如:设计、UI、2/3D美术、动漫、电影、写作、翻译、搜索、知识平台等工种都将以肉眼可见的速度快速被替代。

甚至,整个移动互联网即将被替代。所有以APP(软件)模式存在的工具,都以降低用户上手难度,提升用户留存时间,实现用户付费为底层逻辑。而基于AI工具的新型工具,将毫不留情地碾碎它们,因为当出现自然语言与机器语言完美对接时,APP的一切努力将变得毫无意义。

在科幻电影中,我们会常见到人工智能管家:

嘿,61,帮我预订定明天早上10点,三张上海前往北京的经济舱机票。

嘿,61,帮我定投基于已有仓位、成长性、估值水平、股息率的三只宽基指数基金。

嘿,61,帮我生成并打印一张送给我姥姥的国画,主题是:寿比南山。

嘿,61,……

等等,别激动!

2、爆炒:泛AI爆炒,心猿意马

从AI的实际推进来说,无论是芯片、算力、云计算、大数据、AI大模型,从A股的角度来说,都处于起步阶段。目前人工智能的发展上,我们处于落后地位,但A股的AI炒作热潮却极为高涨,需要注意风险。

A股暂无优秀的AI大模型发布,也无基于AI的应用层发布,更无类似英伟达A100的显卡竞品。我们都知道现在处于AI爆炒阶段,如果有些心猿意马,此时不妨看看数据:

中证人工智能主题指数(CS人工智能:930713),PE = 63.91,全历史百分位85.21%(2015.07.31-至今),PB = 5.072,全历史百分位63.42%,已处于较高估值水平,需注意风险。

中证计算机主题指数(CS计算机:930651),PE = 64.05,全历史百分位63.12%(2015.06.05至今),PB = 5.006,全历史百分位58.80%,处于正常略偏高阶段。

中证动漫游戏指数(动漫游戏:930901),PE = 77.02,全历史百分位77.78%(2016.1.18至今),PB = 2.956,全历史百分位57.79%,处于正常偏高阶段。

另外中证数字经济、中证大数据、中证传媒等指数,均涨幅较大,估值进入正常或较高水平。如果AI浪潮褪去,此时介入妥妥站岗,还请一并留意。

人工智能大概率将成为第四次工业改革的发动机,受益于互联网的全球化普及,这次的改革速度远非昔日可比,人工智能也将是未来很长一段时间的投资主旋律。但即便如此,目前A股市场更多还是情绪性的爆炒,离真正的业绩兑现仍有很大的距离。

投资市场固然有炒预期的惯例,但也看介入的时机,目前的估值水平,建议密切观察,细分行业指数切莫随意介入。市场机会瞬息万变,如果想抓每一次热潮,除了能力全看运气,切莫上头。

3、美10年期国债收益率走低

3月22日,美联储加息25bp,虽不是市场预期的停止加息,但低于早前的50bp预期。受欧美银行业连续剧式的倒闭风波影响,市场即便在美联储仍加息25bp之后,仍预期后续加息将逐步停止。市场预测2023年最终利率下降明显,这一轮的加息进程慢慢接近转折点。

(图2:美债10年期收益率近6个月走势图)

如上图所示,受市场预期后续加息有限影响,美10年国债收益率已降至近半年最低水平,从3月份初的4.06%快速下降至当前的3.372%。快速走低的无风险利率会提升市场的风险偏好,但又因利率仍处于较高水位,市场的波动性可以预见。

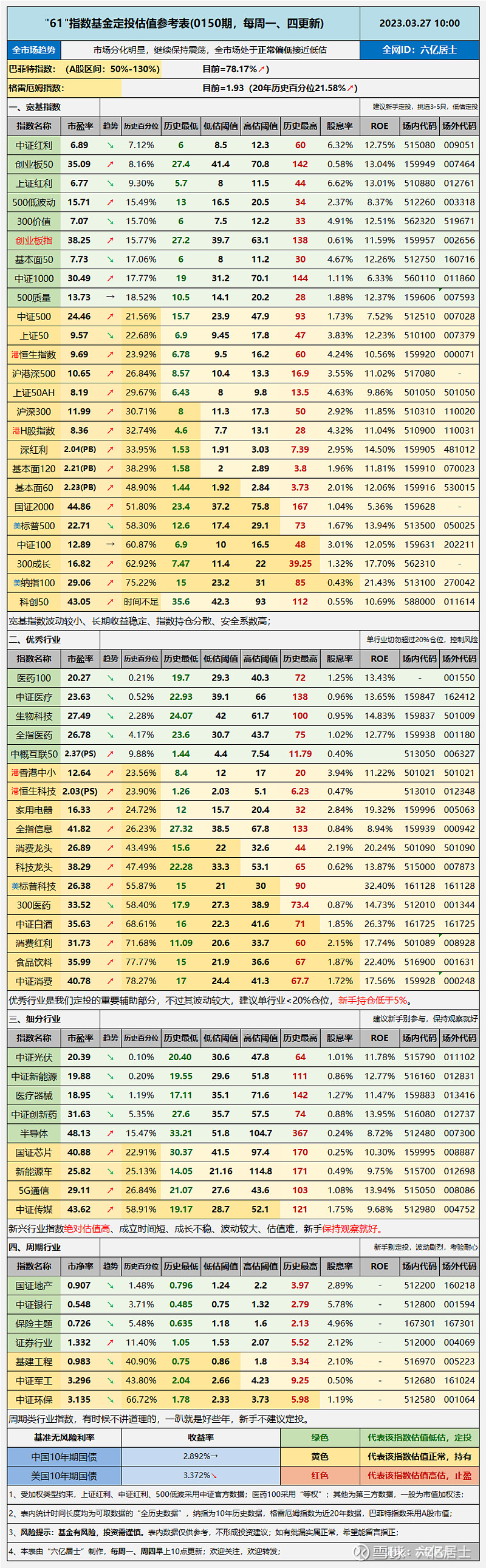

一、“61”全市场估值仪表盘

二、“61”指数基金估值表(0150期)

三、重点提示

1、创业板50:PE涨至35.09,全历史百分位涨至8.16%,仍处于较低估值水平。创业板成份股主要集中于医药、新能源与电子,受主要行业低位影响,创业板(新能源、医药)与科创板(芯片)呈不同走势,需要有定力。

2、创业板指:PE涨至38.25,全历史百分位涨至15.77%,处于低估状态。应很多朋友要求,本周开始正式增加创业板指,相对创业板50指数会创业板指更分散一些,其成份股数量为100,整体趋势雷同创业板50。关于创业板指、创业板50和创成长指数,本周将加更对比文章。

至于表内选择的场内场外代码,结合了公司质地、历史收益率、费率、规模等因素,目前场内选择了华夏的159957(3.3亿、0.5%管理费,近5年分红再投入收益率ETF最高),场外选择了南方的002656(14.21亿,0.15%管理费,近5年分红再投入收益率场外最高)。

3、恒生指数:PE涨至9.69,全历史百分位涨至23.92%,处于正常偏低状态。前阵子恒生回调,接近低估之后指数有较大反弹,目前指数又再次涨入正常估值阶段。

4、科创50:PE涨至43.05,全历史百分位涨至24.23%,处于正常偏低估状态。科创板成立(2020.7)以来,接近三年的时间里一直在慢慢消耗早前较高的估值。目前科创板50指数点位仍在1000点附近,就能知道早前的估值有多高。

2021年3月22日收盘,科创50指数PE曾高达111.44倍,至2022年4月26日降至35.60倍的历史低位,指数点位回撤高达-46.51%。受整体成立时间较短影响,估值百分位有效性较弱,至今年7月后,61将完整标注科创50指数估值百分位,耐心等等为好。

5、中证医疗:PE跌至23.63,全历史百分位跌至0.52%,一直徘徊于最低估值水平。近期医药医疗行业偶有反弹,但后继乏力,医药整个行业仍处于冰点状态。从定投的角度来说,较长的低估周期给了我们更好的机会,但一直坐冷板凳的现状也非常考验持有者的耐心。

无论是最近爆火的传媒、游戏还是同样地板躺平的新能源、光伏,这类行业指数都面临过较长周期的冷板凳,没有3-5年坐冷板凳的决心,不要轻易上车行业指数。但如果已经认定特定标的,也切莫见异思迁,朝三暮四。如果随意去凑热点,板块轮动到来时,便是两边挨打日。

6、科技龙头:PE涨至38.29,全历史百分位涨至47.49%,处于正常估值阶段。同样得益于泛计算机指数的上涨,科技龙头指数年初至今已涨15.97%。虽然涨幅不如其他细分行业指数,也受累于部分医药企业,但整体涨幅仍较好。自去年低估开始定投至脱离低估,目前也应当有10%左右的浮盈,耐心持有便好。

7、国证芯片:PE涨至40.88,全历史百分位涨至22.91%,正式进入正常偏低阶段。去年芯片估值不断创造新低,在10月底曾低至30.37倍。61缓慢的定投了一些仓位,目前略见浮盈。目前虽然不宜继续定投,但可以安心持有。

8、中证传媒:PE涨至43.62,全历史百分位涨至58.61%,进入正常略偏高阶段。中证传媒指数中,占比最高的行业是游戏行业。近半年受平台经济放宽、版号有序发放、AI火爆等各种有利因素影响,指数反弹很猛。但随着涨幅不断提升,目前中证传媒已经进入需密切当心阶段。

2014-2015年,受益于移动互联网的发展,游戏行业曾火爆异常,中证传媒指数PE曾达120.69倍。但随着移动互联网用户到达天花板后,游戏产业内卷明显,买量价格飙涨。后受行业整顿和版号限制影响,PE于2019年年底到达历史低点的19.49倍。

无需置疑,游戏行业是AI发展的最直接受益的行业,AI将重塑游戏行业的研发、发行与运营。从国内游戏业务来看,是典型的存量市场,又广受腾讯、网易等非A股企业的影响,A股游戏公司能否在AI浪潮中占据一亩三分地,还需时间考验。

目前的火爆,是众多游戏人的期望,也受资本市场爆炒AI的影响。从谨慎角度来看,游戏行业很难再次攀登2014-2015年的高峰,此时应当开始有序规划分批止盈策略。从乐观的角度来看,也应当密切关注后续财报,目前中证传媒PE43.62倍,全历史高估阈值52.02倍,距离已不远。

======================

扩展阅读:“61” 指数基金定投指南系列文章(2023版)(新手必看)

$沪深300ETF(SH510300)$ $创业板ETF(SZ159915)$ $创业板50ETF(SZ159949)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。