各位朋友好:

今天继续干货,随着关注的朋友越来越多,61之前写的文章也淹没在历史中。最近不少朋友会询问:跟踪同一个指数的不同基金,得如何选择?

其实之前也陆续发布过类似的基金对比表,但之前并不完整,且确实也过了蛮久,寻找起来很麻烦。于是61打算用几期的时间,整理一下所有我们常见指数的基金,通过几个关键指标,整体做一个罗列和对比,让大家心中有底。

一、指数基金选择四要素

1、规模合适:基于A股市场的打新特色、清盘风险、流动性需求,选择基金时规模控制在1.5-5亿左右的规模,会获得更高的打新增额收益。基金规模在不断变化,选定后也需要定期复核。如确实无契合的规模,选择尽可能近似的规模即可。

2、费率低廉:不要小看0.2%和1.0%费率之间的差异,作为被动投资者,这是为数不多可以自主提升收益率的关键点。61强烈建议,在同等情况下,一定选择费率更低的基金。

3、公司优秀:优秀稳定的基金公司,是长期投资稳健的保障。我们不希望看到基金或公司各种幺蛾子,所以建议选择知名、稳定、可靠的大基金公司。

4、跟踪紧密、业绩稳定:指数基金是被动化投资,其实对于基金公司和基金经理来说,能老老实实跟踪紧密,做好被动化操作便是及格。但是,受编制规则(部分策略指数)、流动性冲击、及时性等因素影响,仍会有部分基金跟不上指数收益率。

因此,除了关注规模、费率、公司等先天条件,周期性的关注基金的超额收益率,是一个必备的工作,下表采用“近一年”超额收益作为对比,各因素综合考虑即可。

特别提醒:受数据源、能力等影响,表内数据难免遗漏或错误,还望理解和斧正。

看了上表,不少新朋友可能会有点惊讶于“好多呀”,这还是去掉了不少规模较小的基金。随着指数基金不断普及,跟踪同一个指数的基金的数量越来越多,同一个指数下不同基金,其收益率也有较大距离,需要我们有标准的选择更优标的。

仔细看过表格之后,有几个结论:

1、费率较低的基金,超额收益率较高;

2、规模处于1-10亿之间的基金,超额收益率更高;

4、综合各指数排名第一的基金:平均规模为6.383亿,平均管理费率为0.38%;

这类数据不是基金公司所喜欢的,但却是指数投资者必须了解的内容。随着主动基金、增强指数基金的风靡,各类基金的费率水涨船高。基金销售者们大肆宣扬“潜在收益率”,但往往对确定的费率避而不谈或一笔带过,使得投资者为了一个不确定的“潜在收益率”,付出了确定的更多的管理费。

目前仅是宽基,后续几期会继续发布:策略指数基金对比表、行业指数基金对比表、核心宽基增强指数基金对比表等。

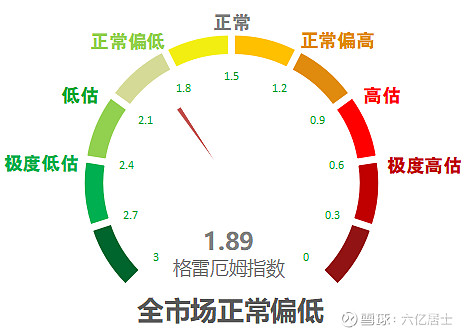

二、“61”全市场估值仪表盘

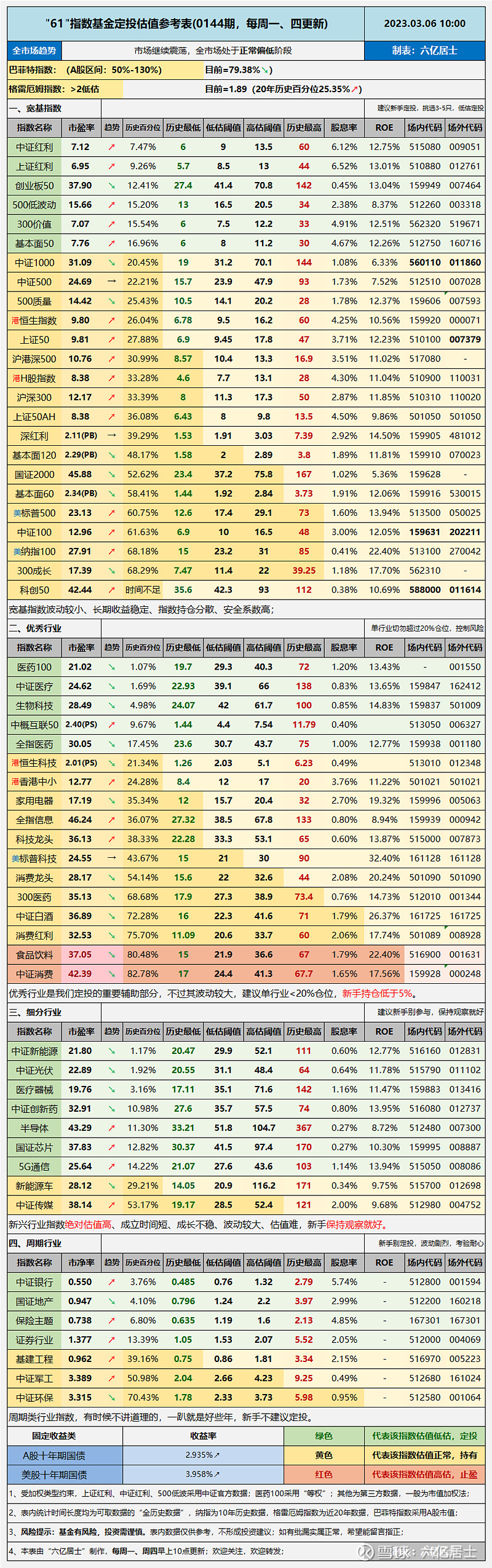

三、“61”指数基金估值表(0144期)

四、重点提示

根据指数基金对比表,61整体修正了估值表内的参考基金,具体分别如下:

1、上证50:场内易方达表现第一,不做修改;场外代码修正为007379,也同样调整为易方达旗下基金;

2、中证100:场内调整为招商的159631,场外综合考虑,调整为南方的202211;

3、中证1000:场内调整为汇添富的560110,场外调整为南方的011860;

4、科创50:场内调整为华夏的588000,场外调整为工银的011614;

大伙也注意到了,61挑选时综合了费率、规模、公司口碑、增额收益等要素,差不多条件下会选择规模更大的基金公司。

如果发现跟原来定投的基金不一样了,怎么办?

1、老份额不动也可,新定投份额可以使用新标的,顺便两者一起观察对比。

2、如果要动,场内直接平移即可;场外涉及到赎回周期导致的赎回费,建议等满一年再说,具体可查看特定基金赎回时间限制,尽量控制成0成本。

3、也可以等一轮定投结束后调整,等标的止盈后重新定投时,再切换成彼时综合素质最佳标的。

4、61会保持一定的频率去修正迭代表内数据,如有不便,还望理解。

=====================

基金选择的关键不在于只关注未来的回报,因为这是投资者所不能控制的,而应关注风险、成本和时间这些投资者能控制的因素。——约翰.博格(指数基金之父)

=====================

扩展阅读:“61” 指数基金定投指南系列文章(新手必看)

$上证50ETF(SH510050)$ $沪深300ETF(SH510300)$ $中证500ETF(SH510500)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。